ものづくり補助金の採択通知を受け取って、実績報告を終えて、補助金が振り込まれた——。「やっと終わった」と思ったそこの中小企業の社長さん、ちょっと待ってください。じつはここからが本番なんです。

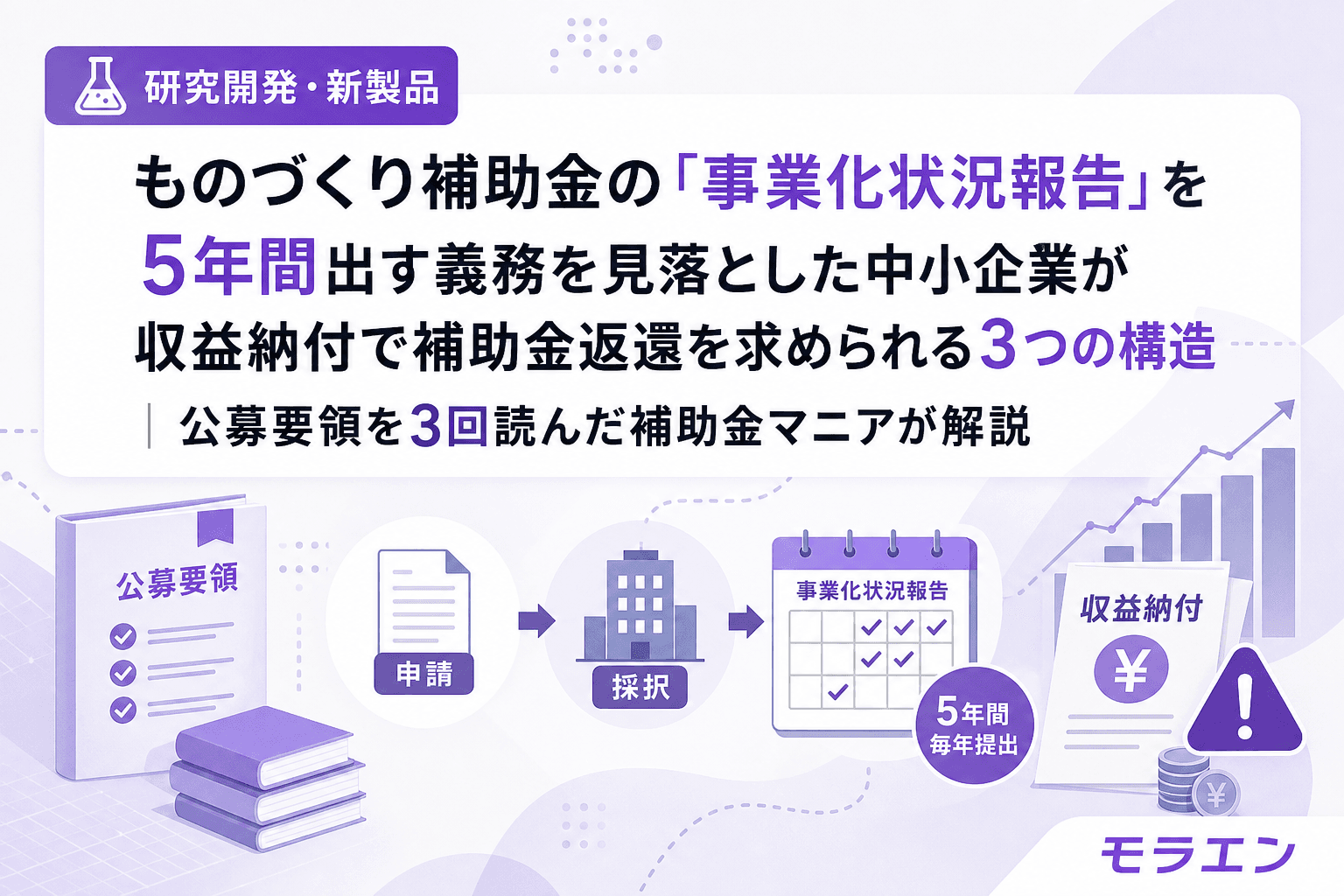

公募要領を3回読んでみたら、補助事業が終わった後に「事業化状況報告」を5年間・合計6回提出する義務がしっかり書いてある。しかもこの報告の中で「収益納付」や「賃上げ要件の達成確認」が行われて、未達なら補助金の一部返還を求められる構造になっています。

うちで実際に取った時の話なんですけど、IT導入補助金で在庫管理システムを導入した際に、採択後の効果報告(3年間)の存在を危うく見落としかけたことがあって。朝のカフェで公募要領を読み直していた時に気づいて冷や汗をかいたんですが、ものづくり補助金の事業化状況報告はそれ以上にヘビーです。報告期間は5年間、提出書類は決算書・賃金台帳まで含む、そして収益が出たら返還計算が走る。

この記事では、ものづくり補助金の採択後に事業化状況報告を見落とす中小企業が陥る3つの構造を、公募要領と補助事業の手引きを突き合わせて整理します。

そもそも「事業化状況報告」とは何か?

事業化状況報告とは、ものづくり補助金の補助事業が完了し補助金を受領した事業者が、補助事業終了後の翌年度から5年間にわたり、毎年4月1日〜5月31日の期間中に提出する義務報告です。合計6回の提出が求められます。

報告内容は大きく3つです。

- 事業化の進捗状況:補助事業で開発・導入した設備や技術がどの程度事業化(売上に貢献)しているか

- 収益状況:事業化によって得られた収益があれば「収益納付」の計算対象になる

- 賃上げ要件の達成状況:給与支給総額や事業場内最低賃金の要件を満たしているかの確認

提出は「事業化状況・知的財産権等報告システム」上で行い、必要書類は事業化状況報告書・実態把握調査票・返還計算シート・決算書・賃金台帳など多岐にわたります。

パターン1:事業化状況報告の存在自体を知らず、提出期限を過ぎてから事務局に呼び出される

これが一番多いパターンです。補助金の流れを「申請→採択→実績報告→入金」で完結だと思い込んでいる中小企業が本当に多い。

とくに研究開発型の中小企業は、補助事業期間中は月次管理や中間評価に追われて必死にやるんですが、実績報告を出して補助金が振り込まれた瞬間に「終わった」モードに入ってしまう。そこから5年間の義務報告が始まることを誰も教えてくれないのが問題です。

なぜ見落とすのか

- 実績報告と事業化状況報告は別の手続き:実績報告は補助事業期間終了後すぐに提出するもの。事業化状況報告はその翌年度から始まるため、間に半年〜1年のブランクがある

- 事務局からのリマインドが届かない:メールが迷惑フォルダに入る、担当者が退職している、そもそもメールアドレスが変わっている

- 認定支援機関との契約が実績報告で切れている:採択サポートを依頼した認定支援機関の多くは、実績報告の提出をもって契約完了としている。事業化状況報告のフォローは別料金か、そもそもサービスに含まれていない

提出を怠った場合のリスク

事業化状況報告を提出しなかった場合、事務局から督促が来ます。それでも対応しなければ、補助金の返還を求められる可能性があります。5年間×6回の報告義務は、交付決定通知書にも公募要領にも明記されている「契約条件」です。

対策:交付決定日にカレンダーへ5年分の報告期限を登録する

テンプレで時短すると、この手の抜け漏れは防げます。うちでは補助金の交付決定日にNotionのカレンダーへ5年分の報告期限(毎年4月1日〜5月31日)を一括登録するテンプレを作っています。IT導入補助金の効果報告3年分と合わせて、全補助金の事後報告カレンダーを一元管理するのが鉄板です。

パターン2:「収益納付」の計算構造を理解しておらず、事業が成功したのに補助金を返す羽目になる

事業化状況報告で最も誤解されているのが「収益納付」制度です。

収益納付とは、補助事業の成果によって得られた収益がある場合に、受領した補助金額を上限として、その一部を国に返還する制度です。ものづくり補助金で導入した設備で製品を作り、売上が立ち、利益が出た——その利益の一部を返すということです。

収益納付の計算式

公式の計算式はこうなります。

収益納付額 =(本年度の補助事業に係る収益額 - 控除額)×(補助金確定額 ÷ 補助事業に係る支出総額)- 既納付累計額

ここで重要なのは3点です。

- 「収益額」は補助事業に直接紐づく売上・コスト削減分:会社全体の利益ではなく、補助事業の成果に帰属する収益が対象

- 控除額がある:自己負担分に相当する金額が控除されるため、収益が出たら即全額返還ではない

- 返還上限は受領した補助金額:収益がどれだけ出ても、返還するのは受け取った補助金額が上限

研究開発型中小企業が収益納付で詰むパターン

研究開発型の中小企業に多いのが、補助事業で開発した技術・製品の知的財産権を第三者にライセンスした場合です。知的財産権の譲渡やライセンス供与による収益も、収益納付の対象に含まれます。

たとえば、ものづくり補助金で開発した特殊な加工技術について、同業他社にライセンス料を取って技術供与した場合。「補助事業で作った製品の売上」だけが対象だと思い込んでいると、ライセンス収入の申告漏れで事務局から指摘を受けることになります。

対策:事業化状況報告の返還計算シートを事前にシミュレーションする

収益納付が発生するかどうかは、事業計画の策定段階である程度予測できます。補助事業で導入する設備の年間売上見込みと補助金額の比率を計算し、収益が出始めるタイミングを5年間の報告スケジュールに落とし込んでおくことが重要です。

Notionで「収益納付シミュレーション」テンプレを作って、補助金額・自己負担額・年間予想収益を入力すれば、各年度の概算納付額が自動計算される仕組みにしておくと慌てません。

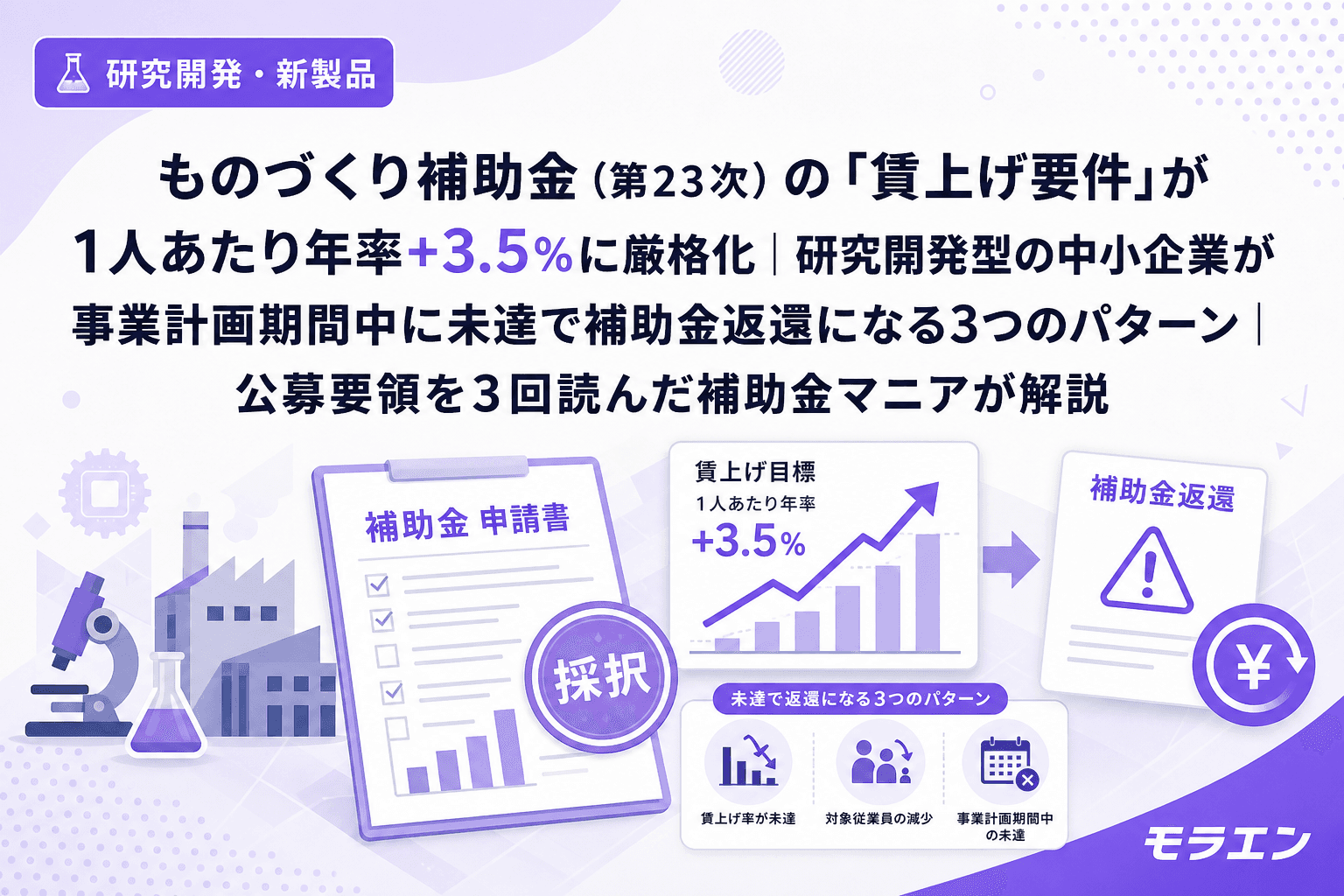

パターン3:賃上げ要件の「事後モニタリング」で未達が発覚し、段階的な返還を求められる

ものづくり補助金の基本要件には賃上げ要件が含まれています。第23次公募では「1人あたり給与支給総額で年率+3.5%」が要件です。この要件は申請時の「計画」だけでなく、事業化状況報告の中で「実績」として達成確認されるのがポイントです。

事業化状況報告における賃上げ確認の構造

毎年の事業化状況報告では、賃金台帳の提出が求められます。事務局はこの賃金台帳をもとに、事業計画に記載した賃上げ目標が達成されているかを確認します。

未達の場合の返還額は段階的に設計されています。たとえば5年間の事業計画のうち3年目に未達が確認された場合、補助金額を事業計画年数で割った金額が返還の基準になります。補助金額が1,000万円で5年計画なら、1年あたり200万円が返還計算の単位です。

研究開発型中小企業が賃上げ未達で返還になる3つの構造的理由

- 研究開発フェーズの売上ゼロ期間:ものづくり補助金で設備を導入しても、研究開発型の中小企業は製品化・量産化までに1〜2年かかることがある。売上がゼロの期間に年率+3.5%の賃上げ原資を確保するのは構造的に困難

- 少人数チームでの1人あたり平均値の脆弱性:第23次から賃上げ要件が「全体」から「1人あたり」に変わったため、研究員1名の退職・入替で年率+3.5%の計画が崩れる

- 地域別最低賃金の毎年上昇への追従:事業場内最低賃金+30円の要件は毎年3月時点で判定される。地域別最低賃金が年30〜50円ペースで上がる中、パート・事務スタッフの時給を固定していると割り込むリスクがある

救済措置と免除規定

ただし、業績不振の場合は免除規定が設けられています。天災・疫病その他の事由によって事業の継続が困難になった場合や、事業化が遅延していることについて正当な理由がある場合には、返還が猶予・免除される可能性があります。

この免除規定を適用するためには、事業化状況報告の中で「未達の理由」を具体的に記載し、改善計画を提示する必要があります。「なんとなく目標に届かなかった」ではなく、「研究開発フェーズが当初計画より6ヶ月延長したため、量産化による売上増加が計画年度にずれ込んだ。改善計画として○○を実施する」という具体的な記載が求められます。

事業化状況報告を5年間確実にこなすための3つのアクション

アクション1:交付決定日に5年分の報告カレンダーを登録する

補助金の交付決定通知を受け取ったら、その日のうちに以下をカレンダーに登録してください。

- 毎年4月1日:事業化状況報告の受付開始(5年分)

- 毎年5月15日:自社の提出期限(公式は5月31日だが、余裕を持って15日を内部期限にする)

- 毎年3月1日:賃金台帳の準備開始・賃上げ達成状況の事前確認

アクション2:収益納付シミュレーションを事業計画策定時に作る

事業計画書を書く段階で、5年間の収益見込みと収益納付の概算額をシミュレーションしておく。収益納付が発生することは「成功の証」ですが、キャッシュフロー計画に織り込んでおかないと、想定外の支出として資金繰りを圧迫します。

アクション3:認定支援機関との契約に事業化状況報告のフォローを含める

採択サポートを認定支援機関に依頼する場合は、契約範囲に事業化状況報告(5年間)のフォローを含めるかどうかを初回打ち合わせで確認してください。含まれていない場合は、別途契約するか、社内で報告体制を構築する必要があります。

まとめ:ものづくり補助金は「採択→入金」で終わりではない

ものづくり補助金の事業化状況報告は、採択後の「見えない義務」として多くの中小企業が見落としています。整理すると、ハマりやすい構造は3つです。

- 報告義務の存在自体を知らない:実績報告と事業化状況報告の間にブランクがあり、認定支援機関との契約も切れている

- 収益納付の計算構造を理解していない:知的財産権のライセンス収入も対象であることを見落とす

- 賃上げ要件の事後モニタリングで未達が発覚する:研究開発フェーズの売上ゼロ期間に賃上げ原資を確保できない

公募要領を3回読んでみたら、この3つの構造は全部書いてあります。ただ、申請準備に必死な段階では「採択後の義務」まで目が行かないのが現実。だからこそ、交付決定日にカレンダーへ5年分の報告期限を登録する「1アクション」が、数百万円の返還リスクを防ぐ最も費用対効果の高い投資なんです。

よくある質問(FAQ)

Q1. 事業化状況報告を1年だけ出し忘れた場合、即座に補助金全額返還になりますか?

即座に全額返還ではありません。まず事務局から督促の連絡が来ます。督促に対応して報告を提出すれば、基本的には返還を免れることができます。ただし、督促を無視し続けた場合は、補助金の返還を求められるリスクがあります。提出期限を過ぎたことに気づいたら、すぐに事務局に連絡するのが鉄則です。

Q2. 収益納付は毎年発生するのですか? 赤字の年はどうなりますか?

収益納付は補助事業に係る収益がプラスの年のみ発生します。赤字の年は収益納付額はゼロです。ただし、収益がゼロでも事業化状況報告自体は毎年提出する必要があります。報告書に「事業化の進捗状況」と「賃上げ要件の達成状況」を記載する義務は収益の有無に関わらず継続します。

Q3. 賃上げ要件の未達で免除されるのはどんなケースですか?

天災・疫病などの不可抗力や、事業の継続が困難な状況にある場合に免除・猶予が認められる可能性があります。具体的には、付加価値額が目標に届かなかったことについて正当な理由がある場合です。ただし、「努力したが届かなかった」だけでは不十分で、改善計画の提出が求められます。判断は事務局が行うため、未達が見込まれる段階で早めに事務局へ相談するのが重要です。

Q4. 認定支援機関を使わずに自社で事業化状況報告を出せますか?

出せます。事業化状況報告は「事業化状況・知的財産権等報告システム」上でオンライン提出するため、技術的には自社の経理担当者が対応可能です。ただし、返還計算シートの記入には決算書の数値と補助事業の収益を紐づける作業が必要なので、初年度は税理士に確認しながら進めることをおすすめします。

Q5. 事業化状況報告の期間中に会社を売却(M&A)した場合はどうなりますか?

事業化状況報告の義務は、補助事業者としての地位を承継した者に引き継がれます。M&Aの際は、事業譲渡契約の中に補助金の事後義務(事業化状況報告・収益納付・賃上げ要件)の承継を明記する必要があります。事前に事務局への届出も必要です。M&Aを検討する段階で、補助金の事後義務が残っていることをデューデリジェンスの項目に含めてください。