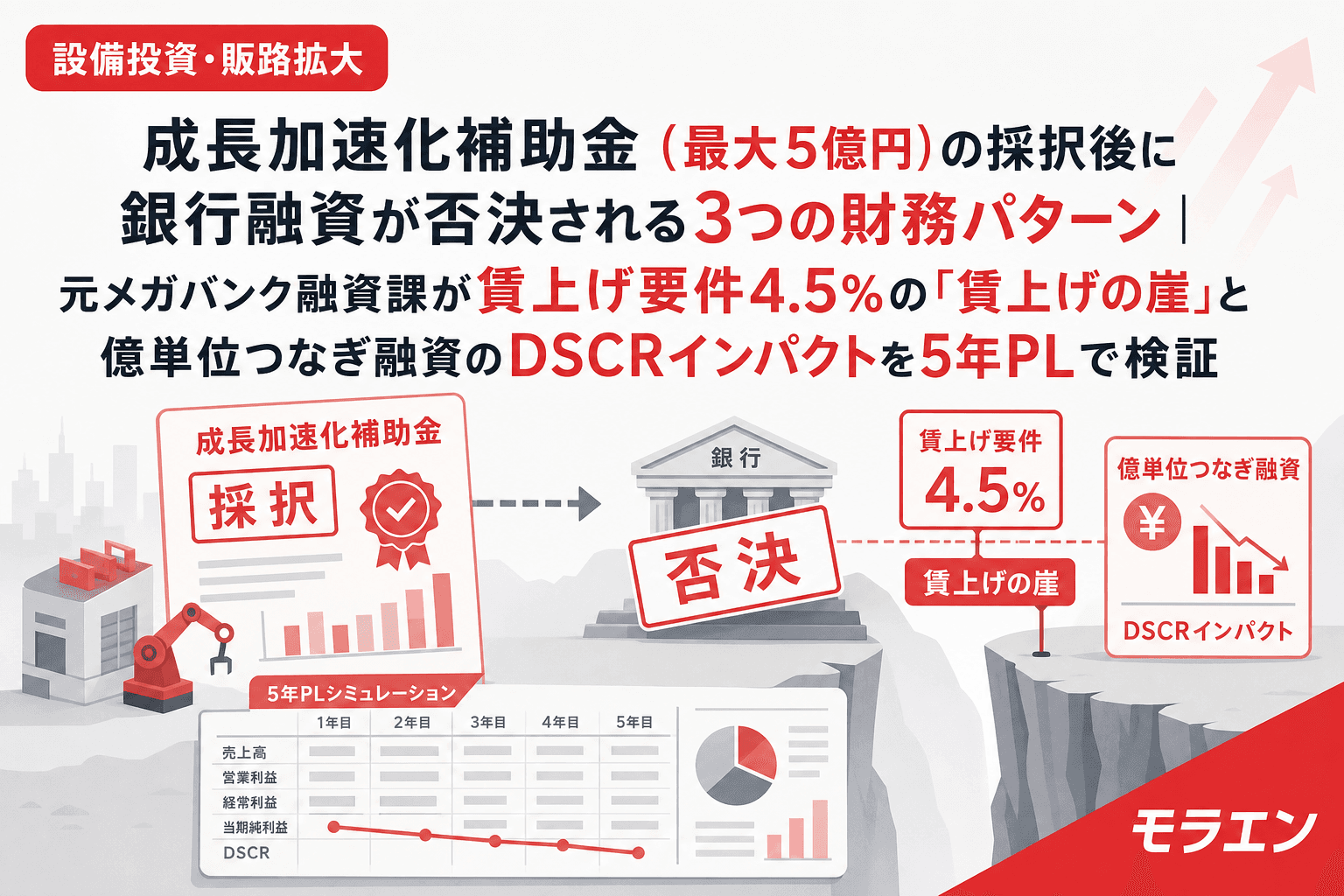

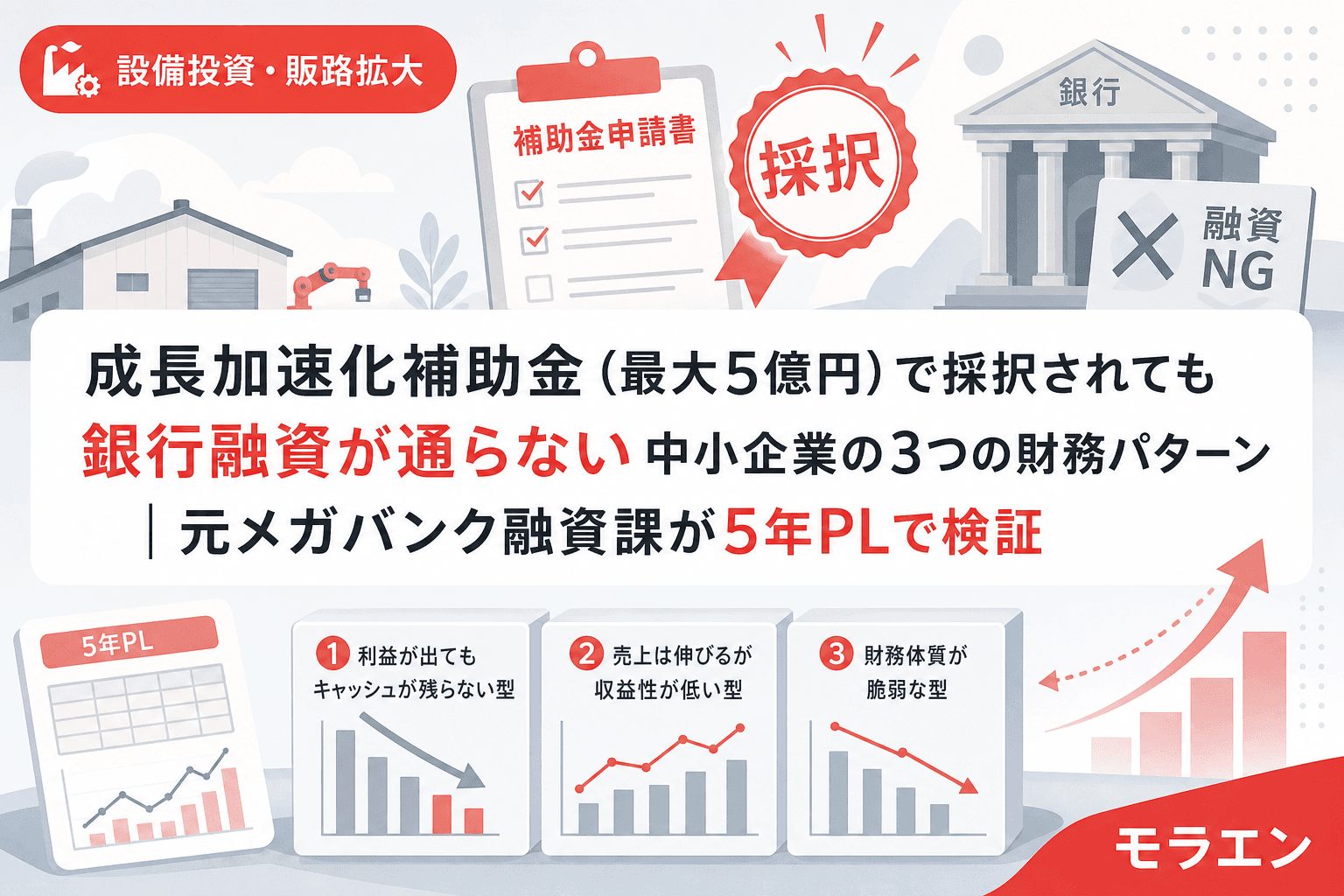

中小企業成長加速化補助金——最大5億円、補助率1/2。売上100億円を目指す中小企業にとって、これほど強力な設備投資支援は他にない。第1回公募の採択率は16.6%(申請1,270件・採択211件)。倍率6.0倍の狭き門を突破した経営者は、当然ながら高揚する。

しかし、融資審査の目線で言うと、採択はゴールではなくスタートだ。補助率1/2ということは、投資額の半分は自己負担。投資額2億円なら自己負担1億円、5億円なら2.5億円。この資金を銀行融資で調達しようとしたとき、審査のテーブルに載せた5年PLが3つのパターンで否決される構造がある。

私がメガバンク融資課で1,000件超の審査を担当し、独立後も大型補助金案件を支援してきた経験から、成長加速化補助金特有の「採択後リスク」を検証する。

成長加速化補助金の基本構造——なぜ融資審査が厳しくなるのか

まず、この補助金の要件を整理する。

- 補助上限: 5億円(補助率1/2)

- 最低投資額: 1億円以上(専門家経費・外注費を除く)

- 賃上げ要件: 補助事業終了後3年間、従業員1人当たり給与支給総額の年平均上昇率4.5%以上

- 100億宣言: 100億企業成長ポータルで売上100億円を目指す宣言を事前公表

- 精算払い: 補助金は後払い(立替が発生)

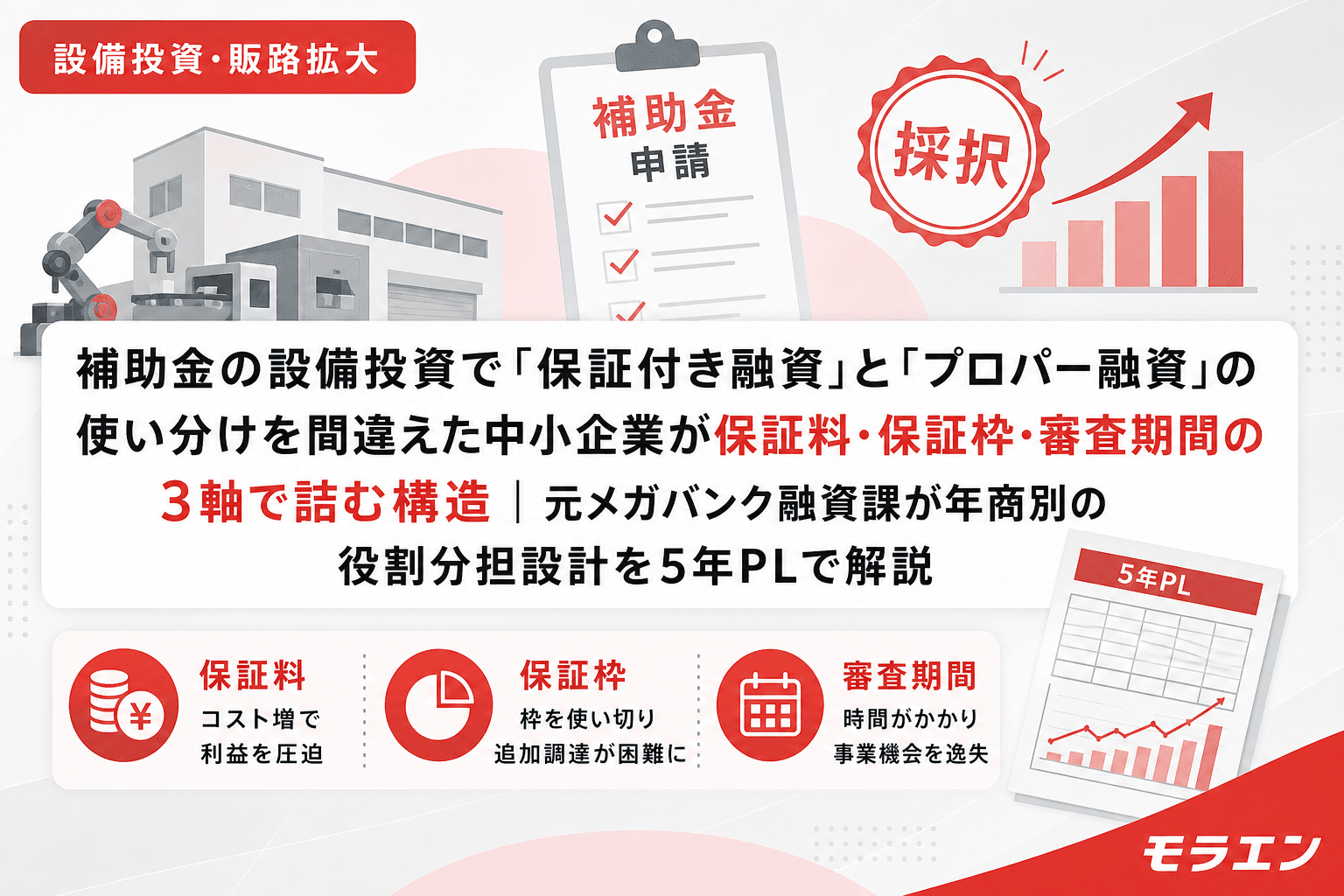

PLの構造を見ると、ものづくり補助金(賃上げ要件3.5%)や新事業進出補助金と比べて、投資規模・賃上げ要件・自己負担額のすべてが1ケタ大きい。この規模感が、融資審査で独特の否決パターンを生む。

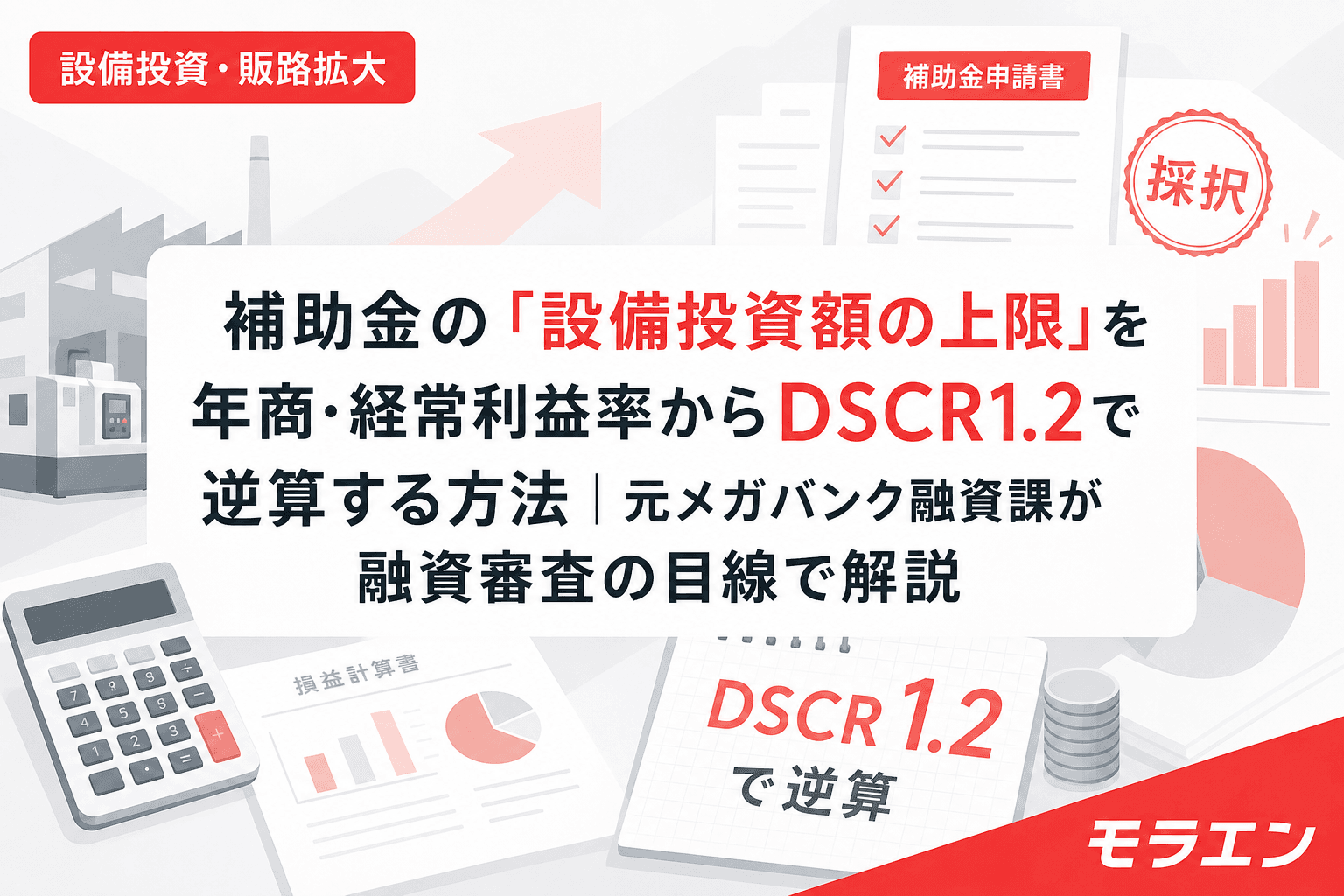

パターン1: 自己負担の巨額さがDSCRを押し潰す

投資額3億円・補助金1.5億円のケースで考える。自己負担1.5億円を銀行融資(7年返済・据置1年)で調達する場合、年間返済額は約2,500万円になる。

年商10億円・経常利益率5%の製造業モデルで5年PLを回すと、既存借入の返済2,000万円/年に新規返済2,500万円/年が加わり、DSCRは1.08まで低下する。銀行の内部格付けでDSCR1.2を下回ると、融資審査はほぼ自動的に差し戻される。

私は過去に事業再構築補助金で1億円を採択されたクライアントが、設備のフルローン併用で再投資した結果、3年目にキャッシュ枯渇手前まで追い込まれた案件を経験している。そのとき5年PLを回して設備減価償却の重みで3年目にフリーCFが消える構造を発見し、銀行と返済リスケを先回りで交渉して破綻を回避した。補助金の規模が大きいほど、財務設計の難易度は跳ね上がる——成長加速化補助金の投資規模なら、なおさらだ。

チェックポイント

- 自己負担額の年間返済を既存借入に加算し、DSCR1.2を維持できるか

- 設備の減価償却費と融資返済の二重負担が何年目にピークを迎えるか

- 投資回収期間が設備耐用年数の70%以下か(私が1,000件審査から導いた「7割ルール」)

パターン2: 賃上げ要件4.5%が5年PLの利益を食い尽くす

成長加速化補助金の賃上げ要件は年平均4.5%。ものづくり補助金の3.5%より1ポイント高い。この差は、複利で効いてくる。

従業員50名・平均年収450万円の企業で試算する。人件費総額2.25億円に対して、4.5%の賃上げは初年度で約1,012万円の増。3年間の複利累計では約3,200万円の人件費増になる。

銀行はここを見ている——新事業や設備投資の増収効果が「いつ」「いくら」で立ち上がるかを、賃上げによるコスト増と重ね合わせてストレスシナリオを描く。増収が1年目から100%稼働する前提のPLは、まず通らない。

現実的には、設備投資の効果は1年目20%→2年目50%→3年目80%で立ち上がる。一方、賃上げコストは初年度から100%発生する。この時間差が2年目までのフリーCFを圧迫し、DSCR1.2を割り込む「賃上げの崖」が出現する。

チェックポイント

- 賃上げ4.5%×3年間の累計コストを5年PLに織り込んでいるか

- 増収効果のランプアップ(段階的立ち上がり)が現実的か

- 賃上げ原資を新規投資の利益だけに依存していないか

パターン3: 精算払いの「つなぎ融資」が2本目の融資壁になる

成長加速化補助金は精算払い(後払い)だ。投資額3億円なら、補助金1.5億円が入金されるまでの数か月〜半年、企業は全額を立て替える必要がある。

つまり、銀行から見ると「自己負担1.5億円の設備融資」と「補助金入金までのつなぎ融資1.5億円」の合計3億円の融資審査を同時に通す必要がある。つなぎ融資は短期で回収できるとはいえ、与信枠の一時的な圧迫は避けられない。

特に地銀・信金では、自己資本比率25%を割り込む水準の一時的な与信集中に対して、本部決裁が必要になるケースが多い。この決裁に時間がかかり、交付決定から発注までのスケジュールが間に合わなくなる——という「時間切れ否決」も実務では珍しくない。

チェックポイント

- つなぎ融資の打診は補助金申請前に済ませているか(採択通知後では遅い)

- つなぎ融資と設備融資を合算した一時的な与信額を銀行に事前提示しているか

- 交付決定→発注→精算→入金のスケジュールを銀行と共有しているか

3つの回避策——申請前にやるべきこと

1. 保守ベースの5年PLを先に銀行と握る

補助金申請用と銀行提出用の事業計画を別々に作るのは最悪のパターンだ。銀行向けの保守的なベースケースPL(新事業売上を50%割引、賃上げ4.5%をフル織り込み)を先に作り、そのまま補助金申請に転記するのが鉄則。DSCRは最低ラインの1.2ではなく、1.5を5年間維持できる投資規模に抑えること。

2. 投資額を「賃上げ吸収可能額」から逆算する

最大5億円まで補助が出るからといって、上限を狙う必要はない。賃上げ4.5%のコスト増を既存事業の利益だけで吸収できる範囲に投資額を設定するのが安全設計だ。年商10億円・経常利益率5%の企業なら、既存事業の営業CFから逆算して、自己負担は1億円以内が安全圏となるケースが多い。

3. つなぎ融資の事前打診を申請前に完了する

つなぎ融資の打診は、採択通知後でも交付決定後でもなく、補助金申請前がベストタイミングだ。銀行に「成長加速化補助金に申請する。投資額○億円、自己負担○億円、つなぎ○億円の資金計画で事前相談したい」と持ちかけることで、銀行側の内部決裁を早期に動かせる。朝5時に決算書を広げて数字を詰めてから、9時にクライアントと銀行を同席させる——これが私の案件の基本動線だ。

よくある質問(FAQ)

Q1. 成長加速化補助金と他の補助金(ものづくり補助金等)は併用できますか?

同一の設備投資に対する二重受給はできません。ただし、異なる設備・異なる事業目的であれば、別々に申請すること自体は制度上可能です。ただし、2件分の自己負担が合算されるため、融資審査ではさらに厳しい判断になります。事前に銀行と2件分の資金計画を共有することが必須です。

Q2. 100億宣言はどこで行うのですか?採択に影響しますか?

中小企業庁の「100億企業成長ポータル」で宣言を公表します。第2回公募からは申請時点で宣言が公表済みであることが必須要件になりました。宣言自体は採択の加点要素ではなく、申請の前提条件です。

Q3. 賃上げ要件4.5%を達成できなかった場合はどうなりますか?

補助金の一部または全額の返還を求められる可能性があります。賃上げ未達による返還リスクは5年PLに「特別損失」として織り込んでおくべきです。返還が発生した場合、DSCRが急落して既存融資の金利見直しが入る悪循環に陥ります。

Q4. 投資額1億円ギリギリで申請するのは不利ですか?

審査上の有利不利はありませんが、財務的には最低投資額に近い方がリスクは低くなります。自己負担5,000万円であれば、年商10億円規模の企業ならDSCR1.2を維持しやすい水準です。「大きく投資した方が採択されやすい」という噂に惑わされず、自社の財務体力から逆算した投資額を設定してください。

Q5. メインバンクではない銀行につなぎ融資を相談してもよいですか?

可能ですが、メインバンクへの事前説明は必須です。メインバンクに知らせずに他行からつなぎ融資を受けると、与信管理上の問題として既存融資の条件見直しにつながるリスクがあります。メインバンクに成長加速化補助金への申請計画を共有した上で、つなぎ融資の提案を複数行から取る形が安全です。

まとめ

成長加速化補助金は中小企業にとって最大級の設備投資支援だが、「採択=成功」ではない。自己負担の融資調達、賃上げ要件4.5%の累積コスト、精算払いのつなぎ融資——この3つの財務ハードルを申請前に検証することが、採択後に資金繰りで詰まないための最低条件だ。

補助金の規模が大きいほど、財務設計の精度が問われる。5年PLを回し、DSCRを確認し、銀行と事前に握る。この順番を守れるかどうかが、最大5億円の補助金を「成長の加速装置」にできるか、「財務の時限爆弾」にしてしまうかの分岐点になる。