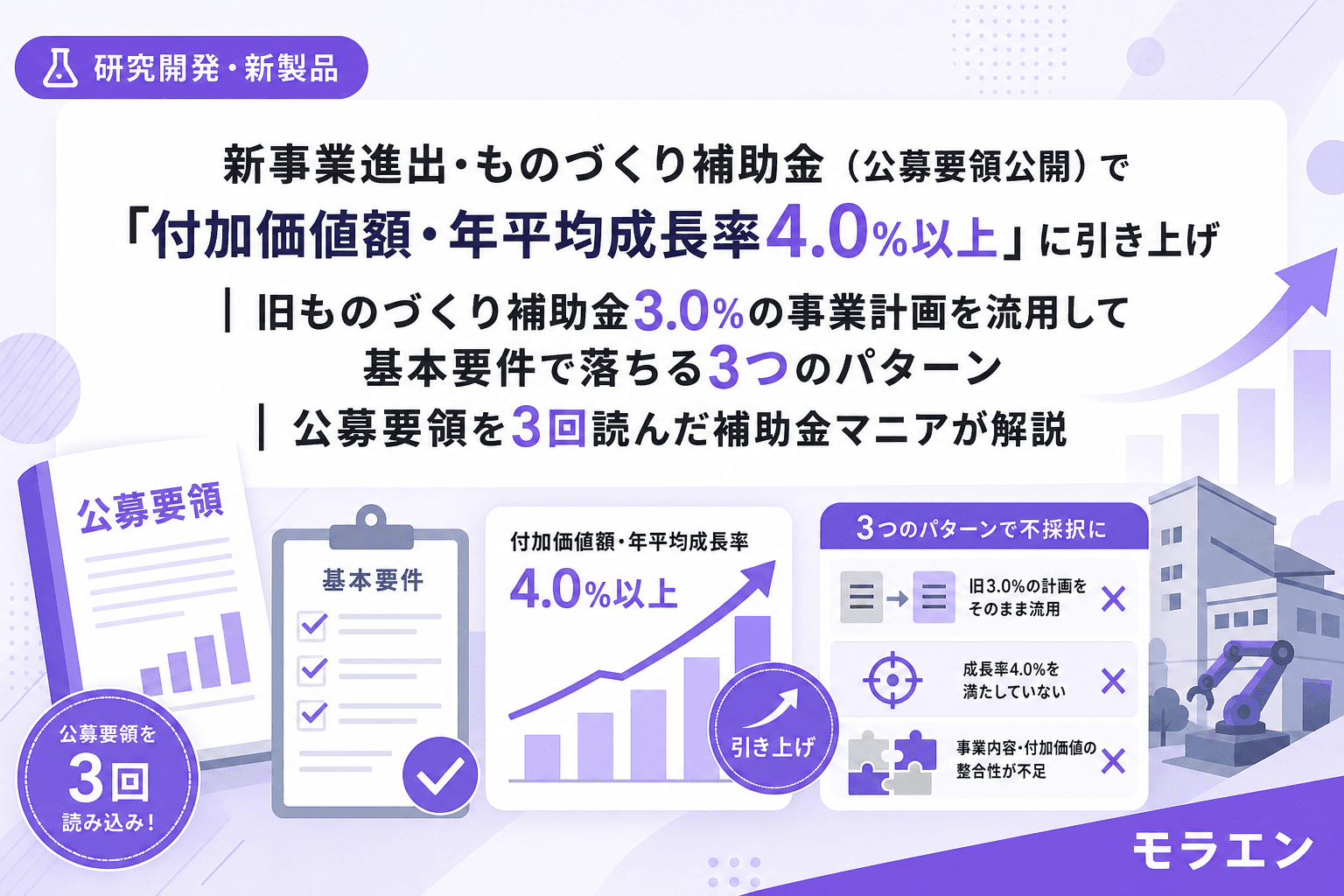

2026年6月30日、「新事業進出・ものづくり商業サービス補助金」の第1回公募要領がついに公開されました。旧ものづくり補助金と新事業進出補助金が統合された新制度です。申請受付は2026年8月31日〜9月30日。

公募要領を3回読んでみたら、研究開発型の中小企業が真っ先に確認すべき変更点が見つかりました。付加価値額の年平均成長率が3.0%から4.0%に引き上げられています。旧ものづくり補助金の事業計画テンプレートをそのまま新制度に流用すると、基本要件の段階で不採択になるリスクがあります。

この記事では、新制度の数値要件の変更点と、旧テンプレート流用で研究開発型中小企業がハマる3つの落とし穴を解説します。

まず確認:新制度の基本要件3つ

新事業進出・ものづくり補助金の基本要件は、補助事業終了後3〜5年の事業計画において以下の3つをすべて満たすことです。

| 要件 | 旧ものづくり補助金(第23次) | 新制度(第1回) |

|---|---|---|

| 付加価値額の年平均成長率 | 3.0%以上 | 4.0%以上 |

| 1人あたり給与支給総額の年平均成長率 | 3.5%以上 | 3.5%以上 |

| 事業場内最低賃金 | 地域別最低賃金+30円以上 | 地域別最低賃金+30円以上 |

賃上げ要件(3.5%)と最低賃金要件(+30円)は旧制度と同じですが、付加価値額の成長率が1ポイント引き上げられました。「たった1%」と思うかもしれませんが、複利で計算すると3年間で約12.5%の成長が必要です(旧制度の3.0%では約9.3%)。研究開発フェーズの売上ゼロ期間を抱える中小企業にとって、この差は事業計画の根幹に関わります。

パターン1:旧テンプレの付加価値額3.0%計画をそのまま提出する

うちで実際に取った時の話なんですけど、ものづくり補助金を過去に申請した際、Notionに付加価値額シミュレーションのテンプレートを作って決算書ベースで目標値を逆算していました。その時は年平均3.0%で計画を組んでいたのですが、新制度では同じテンプレートの数字が基本要件を満たしません。

付加価値額の計算式は従来と同じく「営業利益+人件費+減価償却費」です。ここで注意すべきは、賃上げ要件(年平均3.5%)によって人件費が毎年増加するため、人件費の増加分だけで付加価値額の4.0%成長を達成しようとすると営業利益がほとんど伸びないPLになるということです。

審査員は「付加価値額の増加が人件費増だけで構成されている計画」を見抜きます。営業利益の成長シナリオ、つまり売上増か原価低減の具体的な根拠を示さなければ、数字だけ4.0%に書き換えても審査で評価されません。

対策:付加価値額シミュレーションを4.0%ベースで再構築する

- 決算書の直近期の付加価値額(営業利益+人件費+減価償却費)を起点にする

- 3年計画なら目標付加価値額 = 直近期 × 1.04^3 ≒ 直近期の約1.125倍

- 人件費増加分(賃上げ3.5%)を先に計算し、残りを営業利益・減価償却費で達成する計画を立てる

- 売上増の根拠には見込み顧客のヒアリング結果やTAM→SAM→SOMの一次データを使う

パターン2:研究開発フェーズの「売上ゼロ期間」を事業計画に織り込んでいない

研究開発型の中小企業にとって最も厳しいのは、補助事業期間中に研究開発を行い、事業化(売上発生)は補助事業終了後という構造です。付加価値額4.0%の計画は「補助事業終了後3〜5年」の期間で達成する必要がありますが、研究開発型の場合、事業化初年度の売上が計画通りに立ち上がらないリスクがあります。

朝のカフェで公募要領を読み込んでいて気づいたんですが、新制度では補助上限が従業員規模別に再設計されています。たとえば革新的新製品・サービス枠では、従業員21人以上で補助上限2,500万円(大幅賃上げ特例で3,500万円)。旧ものづくり補助金の全規模一律3,000万円とは構造が変わっています。

研究開発型中小企業は少人数チームが多いため、従業員5人以下で補助上限1,000万円というケースも出てきます。投資額に対して付加価値額4.0%を達成するためには、研究開発の成果がどの時点で売上に転換するかのタイムラインを事業計画に明示する必要があります。

対策:売上ランプアップのシナリオを3段階で設計する

- 事業化1年目:試作品の限定販売・テストマーケティングで売上を立て、付加価値額のベースラインを確保

- 事業化2年目:量産体制の構築と販路拡大で売上を本格化

- 事業化3年目:目標付加価値額(直近期×1.125倍以上)の達成

パターン3:「賃上げ3.5%」と「付加価値額4.0%」の双子の要件を別々に計画して整合性が崩れる

旧ものづくり補助金でも賃上げ要件と付加価値額要件は両方ありましたが、付加価値額が3.0%だったため、賃上げ3.5%による人件費増だけでも付加価値額の成長率をある程度カバーできていました。

新制度では付加価値額が4.0%に引き上げられたことで、賃上げによる人件費増を上回る営業利益の成長が必要になります。つまり、2つの要件を別々のExcelシートで計算して「両方クリアしているからOK」ではなく、PL全体で整合性のある計画を組む必要があります。

テンプレで時短するとしても、最低限以下の整合性チェックは必須です。

整合性チェックリスト(5項目)

- 人件費の増加額:賃上げ3.5%×3年=複利で約10.9%の賃上げコストを先に計算

- 付加価値額の増加額:4.0%×3年=複利で約12.5%の成長に必要な絶対額を算出

- 営業利益の必要増加額:付加価値額の増加額 − 人件費の増加額 − 減価償却費の増減 = 営業利益で稼ぐべき額

- 売上増の根拠:営業利益の増加を支える売上計画にTAM→SAM→SOMの一次データがあるか

- 原価率の前提:研究開発型は試作段階の原価が高い。量産時の原価低減シナリオを具体的に書いているか

新制度で補助上限が変わった:規模別の確認も忘れずに

新事業進出・ものづくり補助金は従業員規模別に補助上限が設定されました。研究開発型中小企業が多い革新的新製品・サービス枠の補助上限は以下の通りです。

| 従業員規模 | 補助上限(通常) | 補助上限(大幅賃上げ特例) |

|---|---|---|

| 5人以下 | 1,000万円 | 1,500万円 |

| 6〜20人 | 1,750万円 | 2,500万円 |

| 21人以上 | 2,500万円 | 3,500万円 |

旧ものづくり補助金では規模に関わらず一律3,000万円(特例4,000万円)だったため、従業員20人以下の中小企業は補助上限が下がる可能性があります。逆に、新事業進出枠やグローバル枠では最大9,000万円まで補助上限が引き上げられており、枠の選び方によって使える金額が大きく変わります。

まとめ:旧テンプレートの数字を4.0%に書き換えるだけでは通らない

新事業進出・ものづくり補助金の公募要領が公開された今、研究開発型中小企業がまずやるべきことは付加価値額シミュレーションの再構築です。旧ものづくり補助金の3.0%計画をそのまま使うと基本要件を満たせず、数字だけ4.0%に書き換えても根拠が伴わなければ審査で見抜かれます。賃上げ3.5%との整合性をPL全体で確認し、売上ランプアップのシナリオを一次データで裏付けた事業計画を組んでください。

よくある質問(FAQ)

Q1. 付加価値額の計算式は旧ものづくり補助金と同じですか?

同じです。付加価値額 = 営業利益 + 人件費 + 減価償却費で計算します。ただし、年平均成長率の要件が旧制度の3.0%から新制度では4.0%に引き上げられています。3年計画の場合、複利で約12.5%の成長が必要であり、旧制度の約9.3%から大幅に引き上げられた点に注意してください。

Q2. 旧ものづくり補助金第23次で不採択だった場合、新制度に同じ計画書で再申請できますか?

同じ計画書のまま再申請すると基本要件を満たさない可能性があります。付加価値額の成長率目標を3.0%から4.0%に引き上げる必要がありますが、数字の書き換えだけでは根拠が不足します。売上計画・原価構造・人件費計画をPL全体で再設計し、新制度の審査基準に合わせた計画書に作り直す必要があります。

Q3. 研究開発中で売上がゼロの期間がありますが、付加価値額4.0%を達成できますか?

付加価値額の年平均成長率は「補助事業終了後」の3〜5年間で達成する計画を立てます。研究開発中の売上ゼロ期間は補助事業期間中に該当するため、補助事業終了後に事業化して売上を立てる計画であれば要件を満たすことは可能です。ただし、事業化初年度の売上ランプアップシナリオを具体的に示す必要があります。

Q4. 「大幅賃上げ特例」で補助上限を引き上げるには何が必要ですか?

大幅賃上げ特例は、基本要件の賃上げ年平均3.5%を超える上乗せ分の賃上げを表明することで補助上限が引き上げられる仕組みです。ただし、表明した賃上げ目標を達成できなかった場合は段階的な返還計算が走るため、無理な数字を表明すると採択後にリスクになります。研究開発フェーズの売上ゼロ期間に賃上げ原資を確保できるかPL設計で検証してから表明してください。

Q5. 新制度の申請スケジュールはどうなっていますか?

第1回公募の申請受付は2026年8月31日〜9月30日です。公募要領は2026年6月30日に公開済みです。事業継続力強化計画の認定(約45日)やパートナーシップ構築宣言(即日)など加点項目の取得を逆算すると、今すぐ準備を開始する必要があります。旧ものづくり補助金の経験がある方も、新制度の公募要領を改めて3回読み直すことを強くお勧めします。