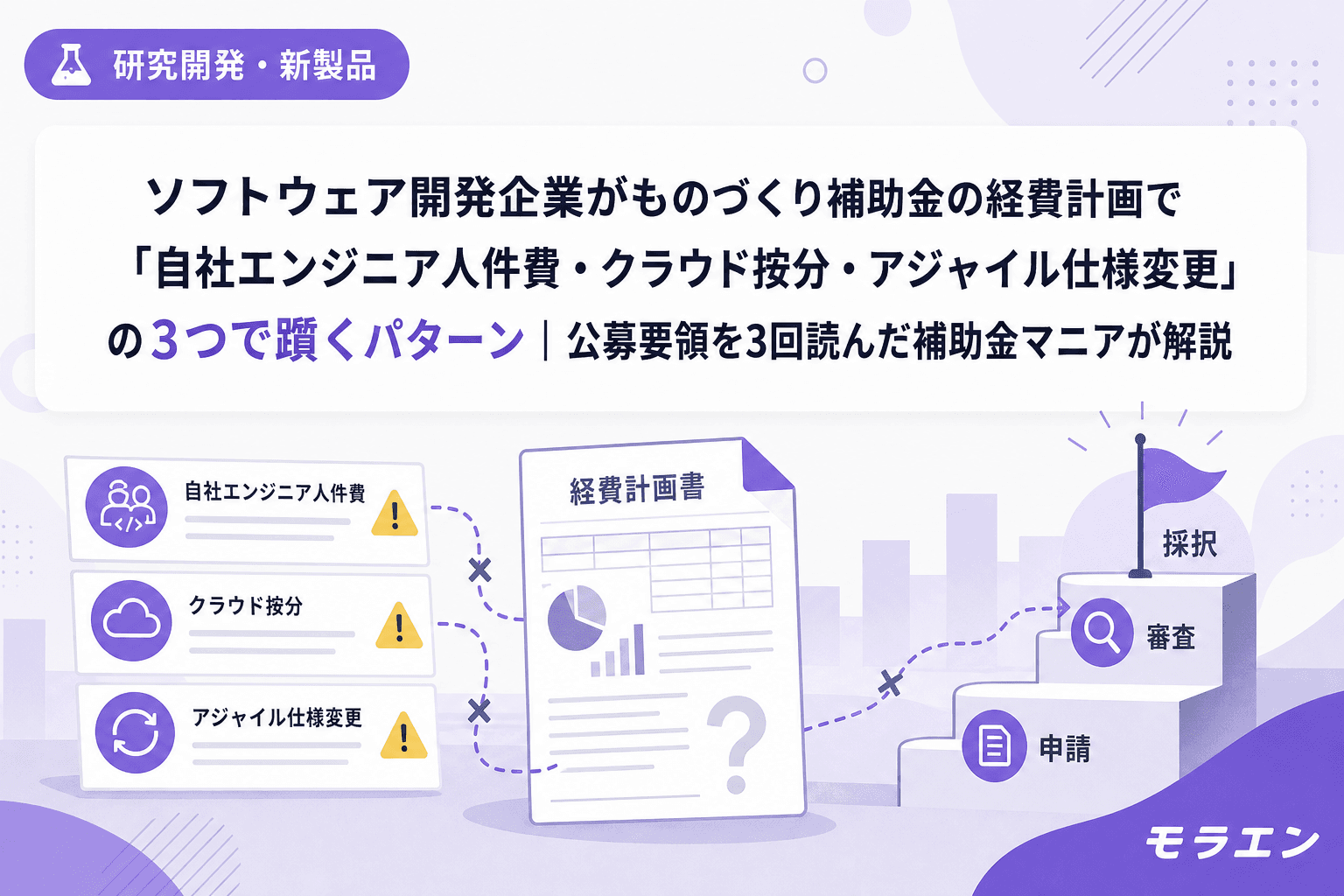

ものづくり補助金は製造業だけのものだと思っていませんか。実はIT・ソフトウェア開発企業でも「革新的サービス開発」として申請できます。ただし、公募要領を3回読んでみたら、ソフトウェア開発には製造業とは違う経費計画の落とし穴が3つ潜んでいることがわかりました。

Xで「ゲーム開発は途中で仕様も方向性も変わる前提なので、補助金の計画通り進めてくださいという前提と衝突しやすい」という投稿を見かけて、これはゲームに限らずソフトウェア開発全般に当てはまる構造だと確信しました。

この記事では、ソフトウェア開発企業がものづくり補助金の経費計画で「自社エンジニア人件費・クラウドサーバー費の按分・アジャイル開発の仕様変更」の3つで躓くパターンと、それぞれの対策を整理します。

前提:ソフトウェア開発はものづくり補助金の「機械装置・システム構築費」で申請できる

ものづくり補助金の補助対象経費には「機械装置・システム構築費」という区分があり、ここにソフトウェアの開発費用が含まれます。有形の機械設備だけでなく、専用ソフトウェアや情報システムの「構築」に要する経費も対象です。

2026年度からは新事業進出補助金と統合された「新事業進出・ものづくり補助金」として公募が開始される予定ですが、機械装置・システム構築費の基本的な考え方は引き継がれています。

ただし、ソフトウェア開発は製造業の設備投資とはコスト構造が根本的に異なります。製造業なら「装置を買う→検収→支払い」というシンプルな流れですが、ソフトウェア開発は人件費・クラウドインフラ・継続的な仕様変更が絡む。ここに3つの落とし穴があります。

パターン1:自社エンジニアの人件費を「システム構築費」に計上して全額否認される

最も多い失敗がこれです。自社のエンジニアがシステムを開発した場合、そのエンジニアの人件費はものづくり補助金の補助対象外になります。

公募要領の補助対象経費の定義を読むと、「機械装置・システム構築費」は外部への発注・購入・リースに要する経費が対象です。自社従業員がシステムを構築した場合のその従業員の給与・賞与は、補助対象経費に含まれません。

うちで実際に取った時の話なんですけど、これを知らなかったら自社エンジニア3人分の人件費を経費計画に入れてしまうところでした。公募要領を読み込んで気づけたのは幸運でした。

対策:開発の「外注設計」を最初から組み込む

ソフトウェア開発でものづくり補助金を活用するなら、開発工程の一部または全部を外注する設計にする必要があります。具体的には次のような分担が現実的です。

- 自社が担当する工程:要件定義、仕様策定、品質管理、テスト設計(人件費は補助対象外だが、プロジェクト管理として自社で持つ)

- 外注する工程:コーディング、UI/UXデザイン、インフラ構築、テスト実行(外注費として補助対象経費に計上可能)

注意すべきは、外注先との契約書・発注書・納品書の3点セットが必要になることです。フリーランスへの業務委託でも構いませんが、契約書に開発範囲・納品物・検収基準を明記しておかないと、実績報告で経費が認められないリスクがあります。

また、50万円以上(税抜)の外注は相見積もりが原則です。相見積もりが取れない特殊なスキルの場合は、業者選定理由書を準備してください。特許番号・競合照会記録・技術仕様書の3点セットが客観的根拠の最低ラインです。

パターン2:クラウドサーバー費を「補助事業専用」と「既存事業共用」で分離せず按分否認される

ソフトウェア開発では、開発環境やステージング環境にクラウドサーバー(AWS・GCP・Azure等)を使うのが標準です。このクラウド利用料は「機械装置・システム構築費」として補助対象になりますが、大きな落とし穴があります。

補助事業専用のクラウドアカウントを分離していないと、経費が全額否認されるリスクがあるということです。

ソフトウェア開発企業の多くは、既存プロダクトの本番環境と同じAWSアカウント内に開発環境を構築しています。この場合、請求書には既存事業のサーバー費用と補助事業のサーバー費用が混在する。按分で切り分けようとしても、「按分の根拠が不明確」として否認されるケースがあります。

対策:補助事業専用のクラウドアカウントを交付決定日に作る

最もシンプルで確実な対策は、補助事業専用のクラウドアカウントを新規作成することです。

- AWS:Organizations で別アカウントを作成し、Consolidated Billing で請求を分離

- GCP:別プロジェクトを作成し、Billing Account を分離

- Azure:別サブスクリプションを作成

交付決定日にアカウントを作成し、補助事業の開発作業はすべてこのアカウント内で実施する。こうすれば請求書がそのまま補助対象経費の根拠書類になり、按分計算の手間もリスクもゼロになります。

朝はカフェで公募要領読みをしているんですが、この「クラウドアカウント分離」のテクニックは公募要領のどこにも明記されていません。補助事業の手引きに「補助事業にのみ使用されることが確認できること」と書いてあるだけ。でもこの一文を読み落とすと、実績報告で数十万円分のクラウド費用がまるごと否認される可能性があります。

なお、クラウド利用料の補助対象期間は補助事業実施期間中のみです。契約期間が補助事業実施期間を超える場合は、当該期間分のみが対象となります。年間契約の場合は月割で按分してください。

パターン3:アジャイル開発の仕様変更が「計画変更承認申請」と衝突して経費が認められない

3つ目のパターンが最も構造的な問題です。ソフトウェア開発、特にアジャイル開発では「スプリントごとに要件を見直し、仕様を柔軟に変更する」のが当たり前です。しかしものづくり補助金は「事前に承認された計画通りに実施する」ことを前提としている。この2つは本質的に衝突します。

具体的に問題になるのは、以下の3つの変更です。

- 主要機能の追加・削除:当初計画にない機能を追加した場合、補助対象外とされる可能性がある

- 外注先の変更:開発途中で外注先を変更する場合、計画変更承認が必要

- 経費配分の大幅な変更:外注費とクラウド費用の比率が大きく変わる場合、承認が必要

うちの地場ベンチャー仲間が、ものづくり補助金で特注検査装置のソフトウェア部分を開発中に、ユーザーテストの結果でUI構成を大幅に見直したことがありました。結果としてフロントエンドの外注費が当初計画の1.5倍に膨らみ、計画変更承認が必要になった。承認に3週間かかり、その間開発が止まって納期がギリギリになったんです。

対策:補助金管理レイヤーはウォーターフォールで運用する

アジャイル開発そのものをやめる必要はありません。実際の開発はアジャイルで進めつつ、補助金管理のレイヤーだけはウォーターフォール的に運用するのが正解です。

- 事業計画書のマイルストーンは「大機能単位」で設計する:API基盤構築→コア機能実装→外部連携→テスト・検証のように、個別のユーザーストーリーではなくフェーズ単位で記載する。フェーズ内の細かい仕様変更は計画変更に該当しない

- 経費配分に20〜30%のバッファを設計する:外注費の見積もりは少し余裕を持たせ、スプリント中の仕様変更で追加工数が発生しても経費配分の大幅変更に該当しない範囲に収める

- 外注先の変更可能性がある場合は事業計画書に「技術的要件を満たす外注先を選定」と記載する:特定の企業名ではなく選定基準を書いておけば、外注先変更時のリスクが軽減される

- 月次で経費消化率と進捗をモニタリングする:計画変更が必要そうな場合は、変更の可能性が出た時点で早めに事務局に相談する。事後報告では経費が認められないリスクがある

テンプレで時短すると、Notionで「補助事業月次チェックシート」を作って、経費消化率・外注費配分・主要機能の変更有無を毎月末に記録するルーティンを組むのが効果的です。

よくある質問(FAQ)

Q1. SaaS型のプロダクト開発でもものづくり補助金は使えますか?

使えます。ものづくり補助金の「革新的サービス開発」類型では、SaaS型のプロダクト開発も対象です。ただし、補助対象経費はプロダクトの開発に直接要する費用に限られます。SaaSの月額利用料を得るためのマーケティング費用やカスタマーサポート人件費は対象外です。開発フェーズの外注費・クラウドインフラ費・専門家経費に絞って経費計画を組んでください。

Q2. フリーランスエンジニアへの業務委託は「外注費」として認められますか?

認められます。ただし、フリーランスとの契約でも、業務委託契約書・発注書・納品書・検収書・請求書・支払証憑の6点セットが必要です。口頭での依頼やチャットベースの発注では証拠書類として不十分です。契約書には開発範囲・納品物(ソースコード、設計書等)・検収基準・支払条件を明記してください。

Q3. 自社エンジニアの人件費が対象外なら、Go-Tech事業のほうが有利ですか?

Go-Tech事業(成長型中小企業等研究開発支援事業)では、研究員の人件費が補助対象に含まれます。自社エンジニアが主体でR&D要素の強い開発であれば、Go-Tech事業のほうが経費計画を組みやすい場合があります。ただしGo-Tech事業は公設試(公設試験研究機関)との連携が実質必須で、申請ハードルが高い。自社の技術成熟度(TRL)がTRL 4〜6の段階ならGo-Tech事業、TRL 7以上で量産・事業化フェーズならものづくり補助金が適切です。

Q4. 2026年度の新事業進出・ものづくり補助金の統合で、ソフトウェア開発企業に有利な変更はありますか?

革新的新製品・サービス枠では広告宣伝・販売促進費が新たに対象経費に加わる予定です。これにより、プロダクト開発から販路開拓までの一連のフローを1つの事業計画に組み込めるようになります。ソフトウェア開発企業にとっては、開発費だけでなくローンチ後のプロモーション費用も含めた経費計画が立てやすくなる点が有利です。ただし公募要領の正式公開(2026年6月予定)を待って確認してください。

Q5. クラウドサーバー費以外に、ソフトウェア開発で見落としがちな補助対象外経費はありますか?

よく見落とされるのは、汎用的なソフトウェアの購入費用(Microsoft 365、Slack、GitHub等)が原則として補助対象外であることです。補助事業に直接使う専用ソフトウェアやライセンスは対象ですが、社内の一般業務にも使われる汎用ツールは対象外。開発ツール(IDE、CI/CDツール等)も、補助事業専用で使用することが確認できない場合は対象外になるリスクがあります。

まとめ

ソフトウェア開発企業がものづくり補助金を申請する際は、製造業とは異なる3つの経費計画の落とし穴に注意が必要です。自社エンジニア人件費は補助対象外なので外注設計を組み込む、クラウドサーバー費は専用アカウントを分離して按分リスクをゼロにする、アジャイル開発でも補助金管理レイヤーはウォーターフォール的に運用する。この3つの対策を交付決定日から実行すれば、実績報告での経費否認リスクを大幅に下げられます。

ソフトウェア開発の柔軟さと補助金の管理の堅さは本質的に衝突しやすい構造です。だからこそ、公募要領と補助事業の手引きを申請前に3回読み込み、経費計画の設計段階で構造的な対策を仕込んでおくことが重要です。

参考文献

- 公募要領について|ものづくり補助金公式サイト(ものづくり補助金事務局)

- 補助事業の手引き|ものづくり補助金公式サイト(ものづくり補助金事務局)

- 【2026年】ものづくり補助金の対象経費について解説します(プロコン補助金.com)