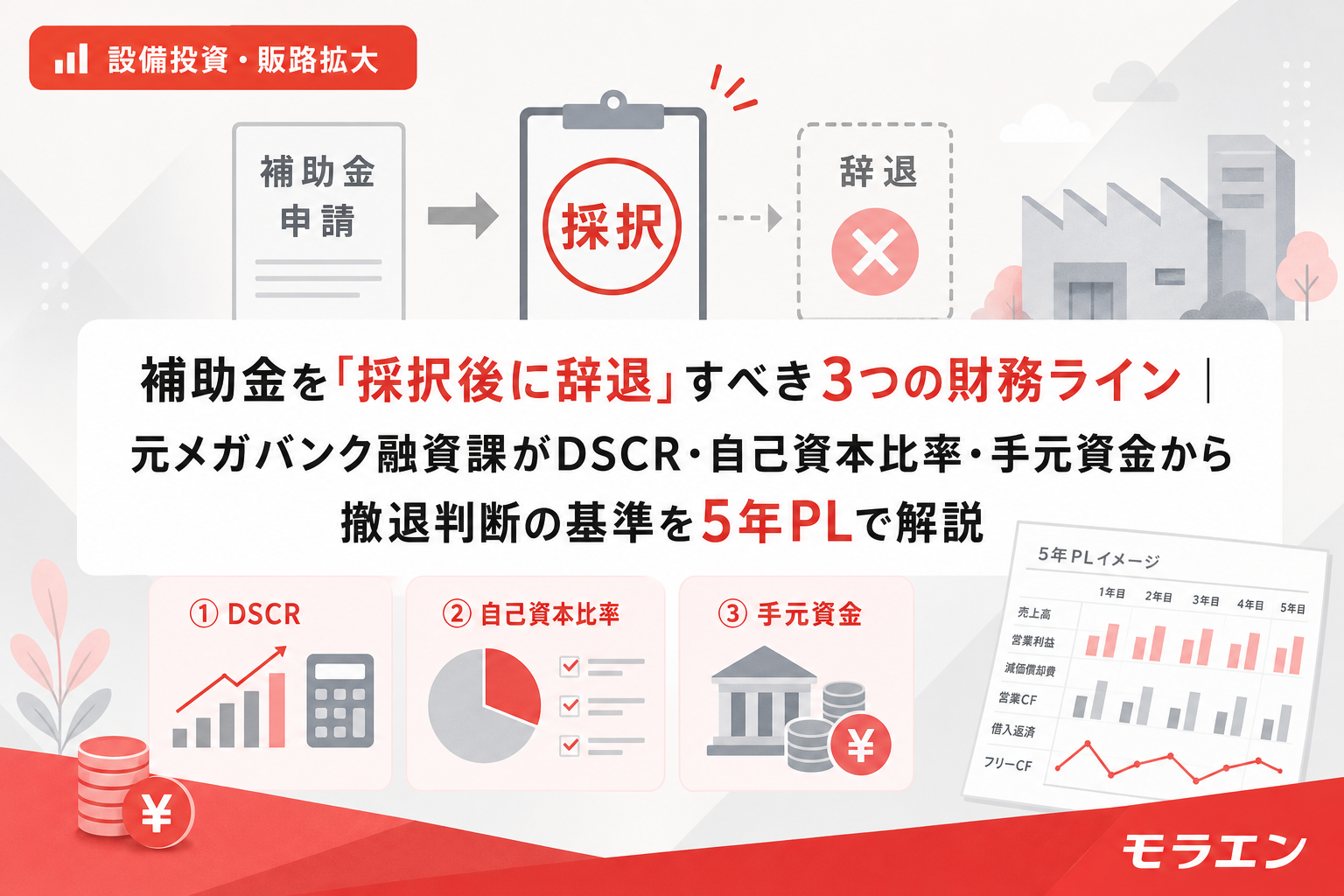

補助金の採択通知が届くと、多くの経営者は安堵する。しかし融資審査の目線で言うと、採択は「ゴール」ではなく「スタートライン」だ。採択後に設備の見積額が上がった、金利環境が変わった、融資審査が想定より厳しかった——こうした変化が起きたとき、「せっかく採択されたのだから」と無理に進めた結果、5年後の財務が崩壊するケースを私は何度も見てきた。

本記事では、補助金を採択後に「辞退すべき」と判断する3つの財務ラインを、年商3億円・経常利益率4%の製造業モデルで定量的に示す。辞退は敗北ではない。撤退判断ができる経営者こそ、銀行は最も高く評価する。

なぜ「採択後の辞退」が必要になるのか

補助金の採択から交付決定、そして設備の発注・支払いまでには通常2〜6か月のタイムラグがある。この間に以下のような環境変化が起きることは珍しくない。

- 設備見積額の値上がり:2026年の資材高騰・円安局面では、採択時の見積額から10〜20%上昇するケースが頻発している。交付決定額は増額されないため、値上がり分はすべて自己負担に上乗せされる

- 金利環境の変化:2026年6月の日銀利上げ(政策金利1.0%)により、変動金利の既存借入も含めた返済負担が増加

- 融資審査の結果:銀行の審査で想定より融資額が減額された、あるいは否決された

- 事業環境の変化:主要取引先の撤退、原材料価格の急騰、受注の大幅減少

これらの変化が単独で起きるなら対処可能なことが多い。しかし複数が同時に起きると、採択時に組んだ5年PLの前提が根本から崩れる。このとき「辞退」という選択肢を持てるかどうかが、経営者の財務リテラシーを分ける。

辞退ライン①:投資実行後のDSCRが5年間で1.0を割り込む

最も重要な判断基準はDSCR(Debt Service Coverage Ratio)だ。

年商3億円・経常利益率4%の製造業モデルで、設備投資4,500万円(補助金1,500万円+自己負担3,000万円・7年返済)を想定する。採択時のDSCRシミュレーションでは1.22を維持できる計画だったが、以下の変化が重なったケースを検証する。

- 設備見積額が15%上昇(自己負担3,000万円→3,675万円)

- 金利が+0.5%上昇(1.5%→2.0%)

- 賃上げ要件3.5%の5年累計コスト約5,780万円

再計算すると、3年目のDSCRは0.94まで低下する。DSCR1.0割れは「融資の返済原資が足りない」状態を意味し、銀行の内部格付けでは「要注意先」への転落ラインだ。

PLの構造を見ると、賃上げの複利効果と金利上昇の二重圧縮が効いている。採択時の想定では1年目20%→4年目100%のランプアップで新事業売上が立ち上がる前提だったが、見積値上がりによる返済額増加と金利上昇がその立ち上がりを待ってくれない。

判断基準:変更後の条件で5年PLを再計算し、いずれかの年度でDSCR1.0を割り込む場合は辞退を検討する。

辞退ライン②:投資後の自己資本比率が15%を下回る

2つ目の基準は自己資本比率だ。

上記モデルで自己資本が1億500万円(自己資本比率30%)の企業が、自己負担3,675万円を支出し、さらに精算払いの立替期間中に補助金1,500万円が未入金の状態を考える。手元現金の急減と借入金の増加により、自己資本比率は30%→16〜18%程度に低下する。

ここに事業承継が絡む場合はさらに深刻だ。退職金支給5,000万円が同一年度に重なれば、自己資本比率は6%以下にまで急落する。銀行の内部格付けでは自己資本比率15%割れで1ノッチダウン、10%割れで2ノッチダウンが一般的だ。格付けダウンは以下の連鎖を引き起こす。

- 既存融資の金利見直し(変動金利の場合)

- 運転資金の融資枠縮小

- 新規融資の審査厳格化

朝5時に決算書を広げて気づいたことがある。自己資本比率の急落は「一時的な数字の悪化」で済まない。格付けダウンは少なくとも2期(2年間)の決算に影響し、その間の融資条件悪化は累積的にCFを圧迫する。補助金で設備を入れたのに、運転資金の融資枠が消えて日常の資金繰りが回らなくなる——これは冗談ではなく、実際に起きている構造だ。

判断基準:投資実行後の自己資本比率(補助金入金前の最悪時点)が15%を下回る場合は辞退を検討する。

辞退ライン③:立替期間中の手元資金が月商1か月分を割り込む

3つ目は手元資金の絶対額だ。

精算払いの補助金は、設備代金を支払ってから補助金が入金されるまで4〜12か月の立替期間がある。この間に手元資金が月商1か月分(年商3億円なら2,500万円)を割り込む見込みであれば、辞退を真剣に検討すべきだ。

手元資金が月商1か月分を割ると何が起きるか。仕入先への支払いサイトの延長交渉が始まり、信用不安が取引先に伝播する。従業員の給与支払いにも影響が出かねない。銀行はここを見ている。「手元資金が月商1か月分を割っている企業」は、資金管理能力に問題ありと判断される。

特に注意すべきは、立替期間中に賞与支給(7月・12月)や法人税・消費税の納付が重なるケースだ。年商3億円モデルでは、夏季賞与600万円+中間納付400万円=1,000万円が特定月に集中する。設備代金の支払いで薄くなった手元資金にこの季節支出が重なると、一気に危険水域に入る。

判断基準:立替期間中の月次資金繰り表を作成し、いずれかの月で手元資金が月商1か月分(年商3億円なら2,500万円)を割る場合は辞退を検討する。

辞退の実務——ペナルティはあるのか

「辞退したら次回以降の申請で不利になるのでは」という懸念をよく聞く。結論から言えば、交付決定前の辞退であれば、制度上のペナルティはない。採択通知の段階ではまだ補助事業の法的効果が発生していないため、事務局に辞退届を提出するだけで手続きは完了する。

交付決定後の場合は「中止届」や「廃止届」の提出が必要となり、事務局の承認を得る手続きが加わる。すでに概算払い等で補助金の一部を受領している場合は返還が発生するが、未受領であれば返還義務もない。

次回以降の申請への影響については、公募要領上、過去の辞退を理由に減点する規定は設けられていない。ただし、同一内容で採択→辞退→再申請を繰り返すと、審査上の心証は良くないだろう。辞退は「やむを得ない経営判断」として1回で完結させるのが原則だ。

辞退する前に検討すべき3つの代替策

辞退は最終手段だ。その前に以下の3つを検討する価値がある。

代替策①:投資額の縮小(交付申請時の計画変更)

交付決定前であれば、投資額を減額した計画で交付申請することが可能なケースがある。見積値上がり分を吸収できない場合、投資額自体を縮小してDSCR1.2を維持できる水準に戻す。ただし、補助金額も連動して減額される点に注意が必要だ。

代替策②:つなぎ融資の設計見直し

手元資金の不足が問題であれば、つなぎ融資の活用で立替期間を乗り切れる可能性がある。つなぎ融資1,500万円の利息コストは年利1.5%で6か月借りても約11万円。この11万円を惜しんで補助金を辞退するのは財務的に非合理だ。

代替策③:投資時期の後ろ倒し(次回公募への再申請)

事業環境の変化が一時的なものであれば、今回は辞退し、財務体質を改善してから次回公募に再チャレンジする選択もある。特に金利上昇や見積値上がりへの対応は、数か月の猶予があれば固定金利への切り替えや代替設備の検討ができる。

メガバンク時代に学んだ「撤退できる経営者」の評価

銀行員時代に1000件以上の審査を担当した経験から断言する。銀行が最も警戒するのは「辞退した経営者」ではない。「損切りできない経営者」だ。

補助金の採択に浮かれて無理な投資を実行し、3年後に資金繰りが回らなくなって駆け込んでくる企業と、環境変化を冷静に分析して採択後でも辞退を決断し、財務を守った企業。次に融資を申し込んだとき、銀行がどちらを評価するかは明白だ。

辞退は「補助金を逃した」のではない。「5年後の財務を守った」のだ。

よくある質問(FAQ)

Q1. 補助金を辞退すると「ブラックリスト」に載るのか?

制度上、辞退者のブラックリストは存在しない。公募要領にも過去の辞退を減点する規定はない。ただし不正受給による取消処分を受けた場合は5年間の申請禁止等のペナルティがある。正当な理由による辞退とは明確に区別される。

Q2. 交付決定後に辞退する場合の手続きは?

事務局に「補助事業中止(廃止)承認申請書」を提出し、承認を得る。理由書の記載が求められるが、「資金調達環境の変化により事業実施が困難になった」等の正当な理由であれば承認される。概算払いで受領済みの補助金がある場合は返還が必要だ。

Q3. 辞退の判断はいつまでにすべきか?

可能な限り早い段階——理想は交付決定前だ。交付決定前であれば辞退届の提出のみで完結する。交付決定後・発注前であれば中止届が必要だが、まだ自己負担は発生していない。設備を発注・支払い済みの段階では辞退しても自己負担分は戻らないため、発注前が最終判断ラインとなる。

Q4. 補助金コンサルから「辞退はもったいない」と言われるが?

補助金コンサルの報酬体系が「成功報酬(採択時に○%)」の場合、辞退はコンサルにとって報酬の減少を意味する。利害が一致していない助言には注意が必要だ。辞退の判断は補助金コンサルではなく、5年PLとDSCRの数字に基づいて経営者自身が行うべきだ。

Q5. 辞退後に同じ補助金に再申請はできるか?

可能だ。辞退による申請制限はない。ただし、同一テーマで再申請する場合は、辞退理由となった課題(資金調達方法の見直し、投資額の縮小、事業環境の変化への対応等)を解消した計画で臨む必要がある。審査員は過去の申請履歴を確認できるため、改善点を明示することが重要だ。

まとめ

補助金の採択後に辞退すべき3つの財務ラインは、①DSCR1.0割れ(5年間のいずれかの年度)、②自己資本比率15%割れ(立替期間中の最悪時点)、③手元資金が月商1か月分割れ(立替期間中)だ。いずれか1つでも該当する場合は、代替策(投資額縮小・つなぎ融資・次回再申請)を検討し、それでも改善しなければ辞退が5年後の財務を守る合理的判断となる。「せっかく採択されたのに」という感情ではなく、5年PLの数字で判断することが、銀行からの信頼を守る最善の道だ。