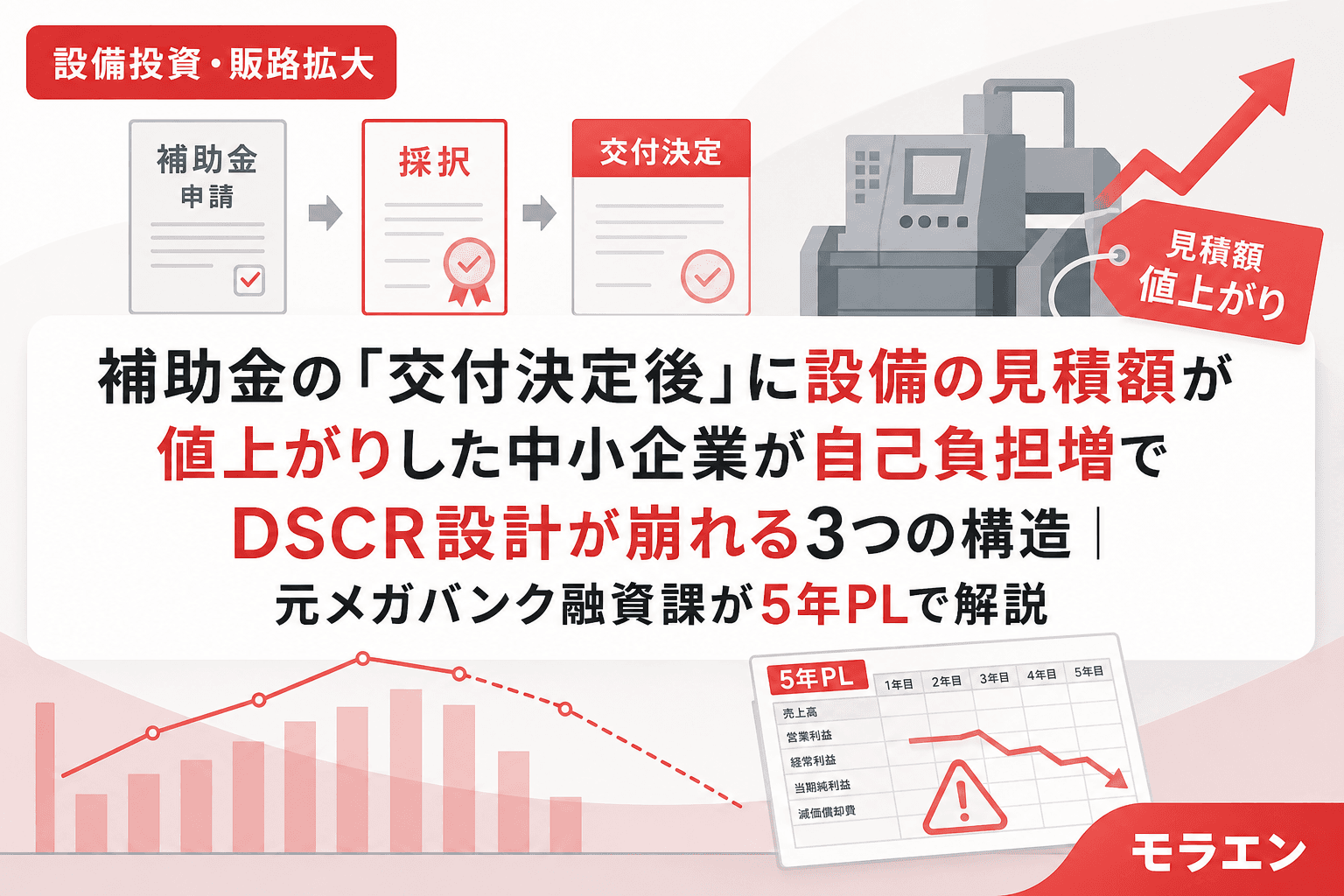

補助金が採択され、交付決定も下りた。いよいよ設備を発注しようとしたら、見積額が申請時より15%上がっていた——。2026年、資材価格の高騰が止まらない中で、こうした相談が私のもとに立て続けに届いている。

融資審査の目線で言うと、この問題の本質は「交付決定額は増額されない」という補助金制度の構造にある。値上がり分はすべて自己負担に上乗せされ、当初の5年PLで設計したDSCR(債務返済能力比率)が根底から崩れる。

本稿では、交付決定後の見積額上昇で中小企業が陥る3つの財務パターンを、年商3億円・経常利益率4%の製造業モデルで検証する。

なぜ「交付決定後の値上がり」が起きるのか——2026年の構造的背景

2026年3月時点の建設物価指数は、木造住宅で前年同月比+5.9%、土木部門では28か月連続のプラスを記録している。受変電設備やエレベーターといった産業機械も建築費指数を上回る価格上昇が続き、さらに長納期化で製品確保自体が困難になっている。

補助金の申請から交付決定までは通常3〜6か月かかる。その間に鋼材・半導体・樹脂といった原材料が値上がりし、見積有効期限(通常60〜90日)が切れて再見積りを取ると、金額が10〜20%跳ね上がっているケースが珍しくない。

問題は、補助金の交付決定額は申請時の見積額を基準に確定しており、値上がり分を理由に交付決定額を増額することは原則として認められない点にある。値上がり分はすべて事業者の自己負担となる。

パターン1:見積有効期限切れで再見積り→自己負担が1.5倍に膨らむ

年商3億円・経常利益率4%の製造業が、ものづくり補助金で設備投資4,500万円(補助金3,000万円+自己負担1,500万円)を計画したケースを考える。

申請時の見積書は有効期限90日だった。採択発表→交付申請→交付決定までに5か月が経過し、いざ発注しようとすると設備メーカーから再見積りが届く。金額は5,175万円——15%の値上がりだ。

交付決定額は変わらないため、計算はこうなる。

- 設備投資総額:5,175万円(当初4,500万円→675万円増)

- 補助金:3,000万円(据え置き)

- 自己負担:2,175万円(当初1,500万円→675万円増、1.45倍)

自己負担の増加分675万円を追加融資で賄う場合、年間返済額は約96万円増える(7年返済・金利1.5%)。PLの構造を見ると、この追加返済がDSCRを当初の1.22から1.08まで押し下げる。銀行の内部格付け基準であるDSCR1.2を割り込み、融資条件の見直し対象に入る水準だ。

パターン2:為替変動で輸入設備の円建て価格が急騰→つなぎ融資とのダブルパンチ

工作機械やIT関連設備は海外製が多く、為替変動の影響を直接受ける。申請時に1ドル=145円で見積もっていた設備が、交付決定後に1ドル=158円まで円安が進行すれば、それだけで約9%の値上がりとなる。

同じ年商3億円モデルで、設備投資3,000万円(補助金2,000万円+自己負担1,000万円)の案件を想定する。為替で270万円の増額が発生し、自己負担は1,270万円に膨らむ。

ここに精算払いのつなぎ融資が重なると、構造はさらに悪化する。つなぎ融資2,000万円+追加融資270万円が同時期に与信残高に計上され、銀行の内部格付けに反映される。瞬間的にDSCR0.95まで落ち込み、既存借入の金利見直しトリガーに抵触するリスクがある。

銀行はここを見ている——為替リスクを織り込まない設備投資計画は、審査部で「楽観シナリオ」と判定され、融資条件が厳しくなるか否決される。

パターン3:設備本体は据え置きでも施工費・運搬費が上乗せ→「補助対象外経費」の膨張

見落とされがちなのが、設備本体の価格は据え置きでも、施工費・据付費・運搬費が値上がりするパターンだ。建設業の労務費は過去58か月で26〜30%上昇しており、設備の据付工事を伴う案件ではここが直撃する。

さらに問題なのは、施工費の一部が「補助対象外経費」に分類されるケースがあることだ。補助金の対象は「機械装置費」「システム構築費」など明確に定義されており、現場での据付工事費や基礎工事費は対象外となることがある。

年商3億円モデルで設備投資4,000万円のうち、施工費800万円が当初600万円→800万円に値上がりし、かつ増額分200万円が補助対象外だった場合:

- 補助対象経費:3,400万円(変わらず)

- 補助金:2,267万円(補助率2/3の場合、変わらず)

- 自己負担:1,733万円(当初1,333万円→400万円増)

この400万円増は、PLの構造を見ると年間フリーCFの約半分に相当する。賃上げ要件3.5%との複合で3年目にDSCR1.0割れが発生する計算になる。

「値上がりリスク」を織り込んだ5年PL設計の3原則

朝5時に決算書を広げてDSCRを再計算する——それが私の日課だが、最近はこの「値上がりリスク」を最初から織り込んだPL設計を支援案件の標準にしている。

原則1:見積額に10〜15%の「価格変動バッファ」を自己負担に上乗せして銀行に事前相談する

申請時の見積額をベースに、10〜15%の値上がりを想定した自己負担額で銀行に事前相談する。つまり、補助金申請書には現在の見積額を記載しつつ、銀行向けの保守ベースケースPLには値上がり後の自己負担でDSCR1.2を維持できる設計を先行して共有する。

融資審査の目線で言うと、この「先回り」ができている企業は審査部の心証が格段に良い。値上がりが起きても慌てず、追加融資の稟議がスムーズに通る。

原則2:見積書の有効期限を交付決定予定日まで延長交渉する

設備メーカーに対して、見積書の有効期限を通常の90日から6か月に延長するよう交渉する。延長が難しい場合は、「価格改定の上限」を見積書に明記してもらう方法もある。たとえば「本見積りの有効期限は90日。期限後の価格改定は最大5%を上限とする」という一文があるだけで、リスクの上限が見える。

原則3:為替ヘッジ or 円建て契約を交付決定前に確定する

輸入設備の場合、為替予約(ヘッジ)を銀行と相談するか、代理店経由の円建て契約に切り替えることで為替リスクを遮断する。為替予約の手数料は設備価格の0.5〜1.0%程度で、値上がりリスクの「保険料」としては合理的だ。

私が銀行員時代に1000件審査して見えた「採択されやすい計画」の条件の一つに「代替案検討の痕跡」がある。値上がりリスクへの対策を事前に検討していること自体が、計画の信頼性を高める要素になる。

値上がりが起きてしまった後の緊急対応フロー

すでに交付決定後に値上がりが発生してしまった場合の対応手順は以下の通りだ。

- 事務局に計画変更承認申請を提出する——経費配分の20%を超える変動は変更承認が必要。ただし交付決定額の増額は認められないため、自己負担増を前提とした変更となる

- 銀行に速やかに報告し、追加融資または既存融資の条件変更を相談する——報告が遅れるほど銀行の心証は悪化する。値上がりの根拠(再見積書・資材価格推移データ)を添えて翌営業日に連絡するのが鉄則

- 5年PLを再作成し、DSCR1.2維持の可否を検証する——維持できない場合は、投資規模の縮小(設備スペックの見直し)か、投資時期の後ろ倒しを検討する

- 補助事業の辞退も選択肢に入れる——値上がり後の自己負担でDSCR1.0割れが不可避なら、補助金を辞退して投資計画を根本から見直す方が5年後の財務を守れる場合がある

よくある質問(FAQ)

- Q1. 補助金の交付決定後に設備が値上がりした場合、交付決定額を増額してもらえますか?

- 原則として増額は認められません。交付決定額は申請時の見積額を基準に確定しており、値上がり分はすべて事業者の自己負担となります。経費配分の変更(20%超の場合)は事務局への変更承認申請が必要です。

- Q2. 値上がりで自己負担が増えた場合、追加融資は受けられますか?

- 銀行に事前相談していれば追加融資の可能性はあります。ただし、追加融資分を含めたDSCR1.2維持が前提です。値上がりの根拠資料(再見積書・資材価格推移)を添えて速やかに相談してください。事前に価格変動バッファを織り込んだPLを共有していた場合、審査はスムーズに進みます。

- Q3. 見積書の有効期限が切れた場合、同じメーカーの再見積りでないと補助金の対象外になりますか?

- 同一メーカー・同一仕様の再見積りであれば、補助対象として認められるのが一般的です。ただし、仕様変更を伴う場合は事務局への事前確認が必須です。再見積り時には、値上がりの理由(原材料費・為替等)を記載してもらうと、変更承認申請時の説明がスムーズになります。

- Q4. 値上がりがあまりに大きい場合、補助金を辞退することはできますか?

- 辞退は可能です。交付決定後でも、補助事業の着手前であればペナルティなく辞退できます。値上がり後の自己負担でDSCR1.0割れが不可避な場合は、無理に事業を進めるより辞退して投資計画を再設計する方が財務的に合理的です。

- Q5. 2026年の資材高騰はいつまで続きますか?

- 2026年3月時点で建設物価指数は28か月連続プラスであり、短期的な大幅下落は見込まれていません。設備投資を検討する中小企業は、価格が下がるのを待つのではなく、値上がりリスクを織り込んだ財務設計で意思決定すべきです。

まとめ:値上がりリスクは「想定外」ではなく「設計対象」

補助金の交付決定後に設備が値上がりする——2026年の資材高騰環境では、これはもはや「想定外」ではなく「起こる前提で設計すべきリスク」だ。

PLの構造を見ると、値上がり分の自己負担増は融資返済額の増加を通じてDSCRを直撃し、銀行の内部格付けダウン→金利見直しの悪循環を招く。この構造を理解した上で、見積段階から10〜15%のバッファを織り込み、銀行への事前相談を完了させておくことが、補助金を「もらって良かった」にするための最低条件だ。

参考文献

- 中小企業庁「ものづくり・商業・サービス生産性向上促進補助金 補助事業の手引き」(令和6年1月版)

- 建設物価調査会「建設物価指数 2026年3月」——木造住宅前年同月比+5.9%、土木部門28か月連続プラス

- 日本建設業連合会「建設資材高騰・労務費の上昇等の現状」パンフレット

- 補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)第17条(交付決定の変更)