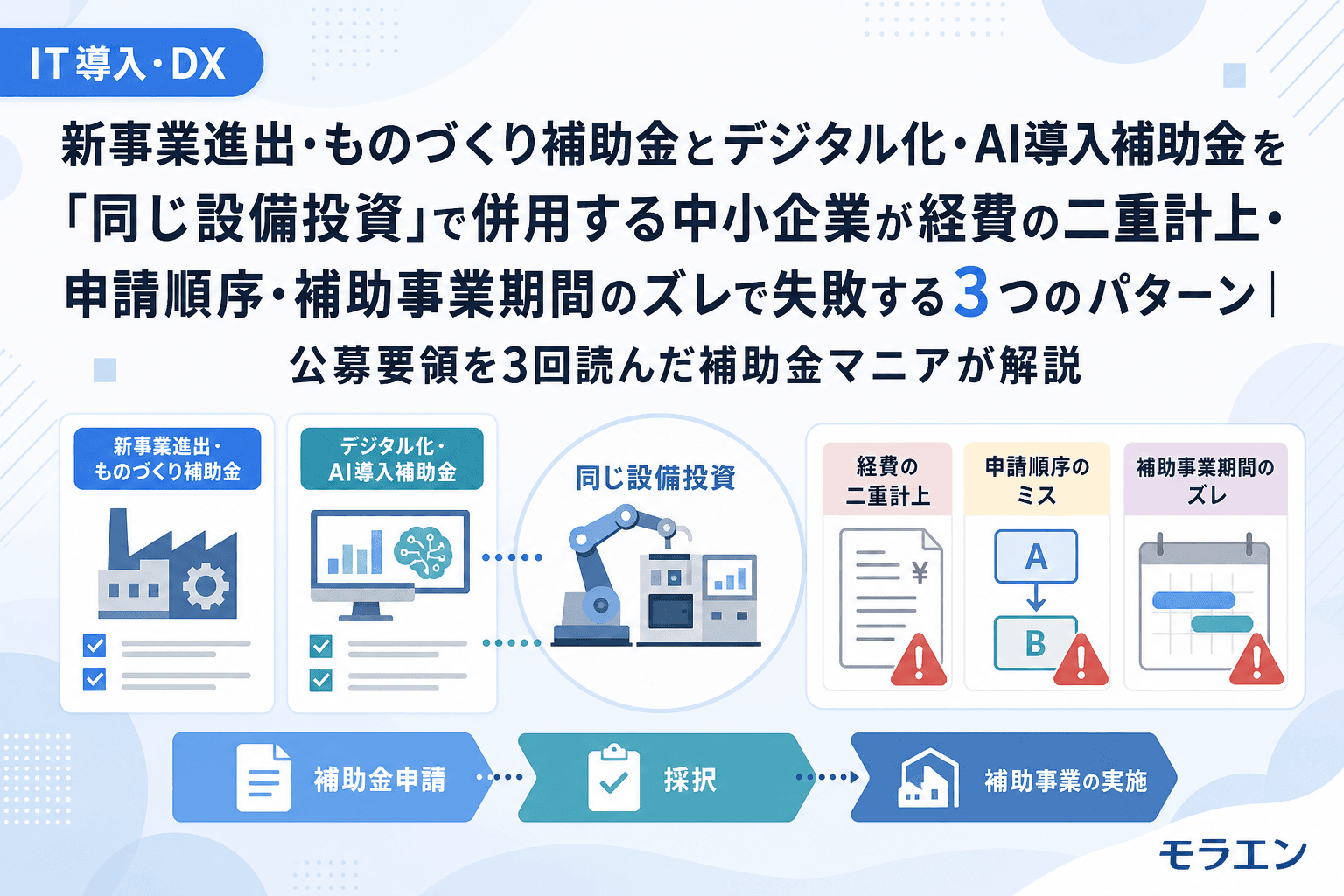

新事業進出・ものづくり商業サービス補助金の第1回公募要領が2026年6月29日に公開されました。申請受付は8月31日〜9月30日。一方、デジタル化・AI導入補助金2026はすでに第3次公募(7月21日締切)・第4次公募(8月25日締切)が動いています。

「製造設備はものづくり補助金、業務ソフトはIT導入補助金で」と考える中小企業は少なくありません。公募要領を3回読んでみたら、この2制度を同一プロジェクトで併用する際に中小企業がハマる落とし穴が3つに集約されました。

なぜ併用を考える中小企業が増えているのか

新事業進出・ものづくり補助金の対象経費は機械装置・システム構築費が中心で、単価50万円(税抜き)以上の設備取得が必須です。一方、デジタル化・AI導入補助金は登録ITツール(SaaS)の導入が対象。

たとえば「新製品の製造ラインに検査装置を導入(ものづくり補助金)+ 製造データを管理するクラウド型生産管理システムを導入(デジタル化・AI導入補助金)」という組み合わせを考える企業が、地場ベンチャー仲間の勉強会でもこの半年で3件相談がありました。

結論から言うと、2つの制度の併用は可能です。ただし、経費の二重計上は絶対にNGで、申請設計を間違えると片方または両方が不採択・経費否認になるリスクがあります。

パターン1:ソフトウェア費が「両方の制度で対象」だと知らずに二重計上する

最も多い間違いがこれです。新事業進出・ものづくり補助金の対象経費にも「システム構築費」としてソフトウェア開発費やクラウド利用料(最大2年分)が含まれています。デジタル化・AI導入補助金にもクラウド利用料は対象経費です。

つまり、同じクラウドサービスの利用料を両方の申請書に書いてしまうケースが構造的に起きやすいのです。

二重計上を防ぐ3つのチェックポイント

- 経費配分表を制度横断で1枚にまとめる:Notion やExcelで「この経費はどちらの制度で申請するか」を1行ずつ明記する

- ソフトウェアを「開発」か「導入」で切り分ける:自社で開発・カスタマイズするソフトウェアはものづくり補助金のシステム構築費、既製SaaSの導入はデジタル化・AI導入補助金が原則

- クラウドアカウントを分離する:うちで実際に取った時の話なんですけど、ものづくり補助金で使うクラウド環境と、IT導入補助金で導入するSaaSは別アカウント・別契約にしておくと経費の切り分けが明確になります

パターン2:2つの制度の「交付決定日」がズレて発注タイミングで詰む

補助金の鉄則は「交付決定日より前に発注した経費は補助対象外」です。これが2制度の併用で致命的な問題を起こします。

たとえば、デジタル化・AI導入補助金の第3次(7月21日締切)で採択され、8月中に交付決定が出たとします。一方、新事業進出・ものづくり補助金は9月30日締切で、採択結果は早くても11月〜12月。つまり2つの交付決定日に3〜4ヶ月のズレが生じます。

ズレが引き起こす2つの問題

- 連動する設備の発注順序が制約される:製造設備(ものづくり側)の交付決定が出ていないのに、連動するITツール(デジタル化側)の導入を先に進めてしまうと、製造設備が不採択になった場合にITツールだけが宙に浮きます

- デジタル化・AI導入補助金の補助事業期間(約6ヶ月)内に導入完了できない:ものづくり側の設備導入を待ってからITツールを設定しようとすると、デジタル化側の事業期間を超過するリスクがあります

申請順序の設計ルール

朝のカフェで両方の公募要領を並べて読み比べた結論はこうです。

- 先に申請すべきは「ものづくり補助金」側:補助額が大きく、設備投資の根幹を占めるため、こちらの採否を先に確定させる方がリスクが低い

- デジタル化・AI導入補助金は、ものづくり側の採択結果を見てから申請:デジタル化側は年間複数回の締切があるため、タイミング調整がしやすい

- ITツール側は「ものづくり側の設備と連動しない単独稼働できるツール」を選ぶ:CRM・会計・勤怠など、製造設備に依存しないツールなら、片方が不採択でも無駄にならない

パターン3:補助事業期間のズレで実績報告と効果報告が二重に走り管理が破綻する

2つの補助金に採択されると、それぞれの補助事業期間・実績報告期限・効果報告期間が別々に走ります。

| 項目 | デジタル化・AI導入補助金 | 新事業進出・ものづくり補助金 |

|---|---|---|

| 補助事業期間 | 交付決定日〜約6ヶ月 | 交付決定日〜約10ヶ月 |

| 実績報告 | 事業終了後30日以内 | 事業終了後30日以内 |

| 効果報告 | 3年間(IT導入支援事業者と共同) | 5年間(事業化状況報告・収益納付あり) |

| 賃上げ要件 | 年率3%以上(労働生産性) | 年率3.5%以上(1人あたり給与)+ 付加価値額4.0% |

特に注意すべきは賃上げ要件の基準が異なる点です。デジタル化・AI導入補助金は粗利益ベースの労働生産性、新事業進出・ものづくり補助金は付加価値額ベース(営業利益+人件費+減価償却費)。テンプレで時短すると両方の数値計画を1つのExcelで管理したくなりますが、計算式が異なるため別シートで管理するのが鉄板です。

管理破綻を防ぐ3つのアクション

- 交付決定日に2制度分の報告カレンダーを一括登録:実績報告・効果報告・事業化状況報告の期限をすべてNotionやGoogleカレンダーに入れる

- 経費管理フォルダを制度ごとに分離:見積書・発注書・請求書・領収書を制度別に整理(同一ベンダーでも制度ごとに別ファイル)

- 賃上げシミュレーションを制度別に作成:粗利益ベース(デジタル化側)と付加価値額ベース(ものづくり側)を混同しない

併用の判断フロー:3ステップで設計する

- Step 1:経費を「開発」と「導入」に分離

自社で開発・カスタマイズする設備・ソフトウェア → 新事業進出・ものづくり補助金

既製のSaaSツールをそのまま導入 → デジタル化・AI導入補助金 - Step 2:経費配分表を1枚にまとめて二重計上チェック

同一経費が両方の申請書に入っていないか、項目ごとに確認 - Step 3:申請スケジュールを逆算設計

ものづくり側の第1回公募(8/31〜9/30)→ 採択結果(11〜12月予想)→ デジタル化側の第5次以降で申請、の順序が安全

よくある質問(FAQ)

Q1. 2つの補助金を同時に申請できますか?

はい、別制度のため同時期の申請は可能です。ただし、同一経費の二重計上は両制度とも公募要領で禁止されています。経費配分表で「この経費はどちらの制度か」を明確に切り分けてください。

Q2. 片方が不採択になった場合、もう片方に影響はありますか?

制度として連動していないため、片方の不採択がもう片方の採否に直接影響することはありません。ただし、2つの設備が連動する計画(例:製造ラインの検査装置+検査データ管理ソフト)の場合、片方だけ導入しても事業計画の効果が出ないリスクがあります。

Q3. 賃上げ要件は2つの制度で別々にカウントされますか?

はい、別々です。デジタル化・AI導入補助金は粗利益ベースの労働生産性で年率3%以上、新事業進出・ものづくり補助金は付加価値額で年平均4.0%以上と1人あたり給与支給総額で年率3.5%以上です。計算式が異なるため、それぞれの要件を個別にシミュレーションする必要があります。

Q4. IT導入支援事業者に「ものづくり補助金も一緒にサポートします」と言われましたが大丈夫ですか?

IT導入支援事業者はデジタル化・AI導入補助金の登録事業者であり、新事業進出・ものづくり補助金は別の申請ルート(Jグランツ経由)です。ものづくり補助金側のサポートは認定経営革新等支援機関の確認が必要です。「両方任せて」と言われても、ものづくり側の申請設計は別途専門家に確認しましょう。

Q5. GビズIDは2つの制度で共通ですか?

はい、GビズIDプライムは両制度の申請に使えます。まだ取得していない場合は、制度未定の段階でも先に取得しておくのが鉄則です。取得に約2週間かかるため、8月の申請に間に合わせるなら今すぐ着手してください。

まとめ:併用は可能、ただし「経費切り分け → 申請順序 → 報告管理」の3点を設計してから

新事業進出・ものづくり補助金とデジタル化・AI導入補助金の併用は、経費の二重計上さえ避ければ有効な戦略です。ものづくり側で製造設備を、デジタル化側で業務SaaSを、それぞれの制度の強みを活かして導入すれば、1つの制度だけでは賄えない投資計画を実現できます。

ただし、申請順序の設計と補助事業期間の管理は1社で2制度分の事務負担がかかります。公募要領を読み込む時間を惜しまず、経費配分表と報告カレンダーを先に作ってから申請に臨んでください。