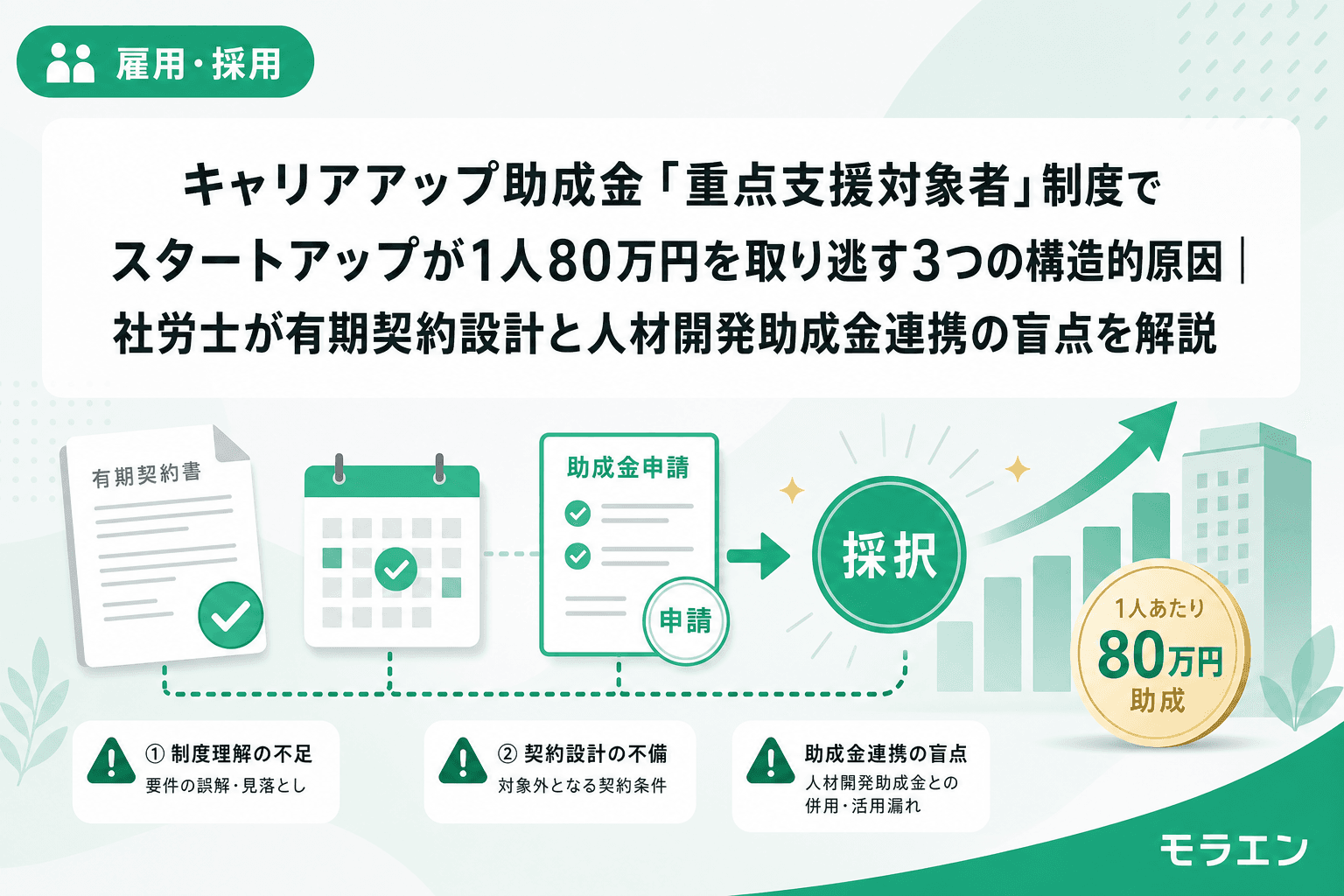

「キャリアアップ助成金の正社員化コースで80万円もらえると思っていたのに、40万円しか出なかった」──結論から言うと、この相談が令和7年度以降、急増しています。

原因はシンプルです。令和7年度から導入された「重点支援対象者」制度により、正社員化コースの支給額が2段階に分かれました。重点支援対象者に該当すれば1人あたり最大80万円(第1期40万円+第2期40万円)。該当しなければ第1期の40万円のみ。同じ正社員転換をしても、対象者の属性で支給額が2倍変わるのです。

そして厄介なのは、スタートアップの典型的な採用・雇用パターンが、この重点支援対象者の要件と構造的に噛み合わないこと。年間100件超の助成金を処理していますが、スタートアップでよくあるのが「全員80万円で計算して予算を組んでいた」というケースです。この記事では、スタートアップが重点支援対象者制度で80万円を取り逃す3つの構造的原因と、その対策を解説します。

そもそも「重点支援対象者」とは何か

令和7年度(2025年度)の制度改正で、キャリアアップ助成金の正社員化コースに重点支援対象者という区分が新設されました。令和8年度(2026年度)も同じ枠組みが継続しています。

重点支援対象者に該当するのは、以下のいずれかを満たす有期雇用労働者です。

- ①雇用期間が通算3年以上の有期雇用労働者

- ②雇用期間3年未満で、過去5年間の正規雇用期間が合計1年以下かつ過去1年間に正規雇用されていない者(いわゆる不安定雇用者)

- ③派遣労働者、母子家庭の母等、人材開発支援助成金の訓練修了者

該当すれば中小企業で最大80万円(2期合計)、該当しなければ40万円(第1期のみ)。この差額40万円は、5人転換すれば200万円。スタートアップの人件費予算を考えれば無視できない金額です。

原因1:有期契約6ヶ月→正社員転換の「スタートアップ標準」が3年要件と根本的に合わない

スタートアップでよくあるのが、エンジニアを有期契約で採用して6ヶ月の試用期間後に正社員転換するパターンです。採用スピードを重視するスタートアップにとって、6ヶ月で見極めて転換するのは合理的な判断です。

しかし、重点支援対象者の要件①は「通算3年以上の有期雇用」。6ヶ月で転換していたら、この要件を満たしようがありません。かといって助成金のために有期契約を3年引っ張れば、今度はIPO審査で「有期契約の合理的理由の説明」を求められます。

以前、シリーズBのSaaS企業のIPO労務監査を実施した際、エンジニア全員が入社6ヶ月で正社員転換されていたことが判明しました。採用時のSlackログを遡ると、面接段階で全員に正社員前提と説明していた。これは助成金の要件以前に、有期契約の合理的理由そのものが成立していない問題です。3年後のIPO審査で説明できるか──制度を先に整えてから、助成金の設計に入る。この順番が重要です。

対策としては、要件①に固執せず、後述する要件②③での該当を検討することです。

原因2:中途採用が主流で「不安定雇用者」要件に該当する人材がそもそも少ない

要件①がダメなら要件②──と考えるのは自然ですが、ここにもスタートアップ特有の壁があります。

要件②の「不安定雇用者」とは、過去5年間の正規雇用期間が合計1年以下の人材です。しかしスタートアップの中途採用の中心は、他社で正社員として働いていたエンジニアやビジネス職。前職で正社員として3年、5年と働いていた人を採用するケースが大半です。

つまり、スタートアップが採用したい人材の多くは「安定雇用の経験者」であり、制度が想定する「不安定雇用者」とはプロフィールが真逆なのです。

ただし例外があります。朝のSlack確認で日々のクライアント相談を処理していて気づくのですが、バックオフィス採用では事情が異なります。経理や総務の採用でハローワークを併用すると、育児ブランクのある方や非正規雇用が続いていた方が応募してくることがあります。以前、シリーズBのSaaS企業でハローワーク経由で母子家庭の経理ベテランを採用し、特定求職者雇用開発助成金60万円を受給した事例がありましたが、こうした方はキャリアアップ助成金の重点支援対象者にも該当しやすい。採用チャネルの設計次第で、重点支援対象者の割合は変わります。

原因3:人材開発支援助成金との連携で重点支援対象者を「作る」発想がない

ここが最も見落とされているポイントです。重点支援対象者の要件③には「人材開発支援助成金の訓練修了者」が含まれています。つまり、人材開発支援助成金(事業展開等リスキリング支援コース等)の訓練を実施し、その修了者を正社員転換すれば、重点支援対象者として80万円の対象になるのです。

スタートアップでよくあるのが、リスキリング支援コースとキャリアアップ助成金をバラバラに検討しているパターンです。「研修の助成金」と「正社員化の助成金」を別物として捉えている。しかし制度設計上、この2つは連携して使うことで支給額が最大化される構造になっています。

具体的なフローはこうです。

- 有期契約社員を対象にリスキリング支援コースの計画届を提出

- Off-JTの研修を10時間以上実施(eラーニングでも可。令和8年度は1人あたり10時間以上の修了要件あり)

- 研修修了後に正社員転換を実施

- キャリアアップ助成金の正社員化コースを重点支援対象者として申請(80万円)

リスキリング支援コース自体の助成金(経費助成+賃金助成)も別途受給できるため、研修費用を賄いながら正社員化の支給額も最大化できる一石二鳥の設計です。

ただし注意点があります。計画届はリスキリングの研修開始前に提出が必須です。スタートアップのスピード重視文化と、助成金の事前手続き要件は本質的に噛み合いません。「研修を先に始めてから手続きを整えよう」では不支給の入口に立っています。計画届の提出から逆算して研修スケジュールを組む──この発想の転換が必要です。

重点支援対象者制度は「人事制度の設計力」が問われる

重点支援対象者制度の本質は、単なる支給額の区分ではありません。「どんな人材を、どう雇用して、どう育成して、正社員にするか」という人事制度全体の設計が問われているのです。

私自身、独立3年目まで助成金の金額ばかりを追いかけていた時期がありました。クライアントから「制度より助成金の話ばかりしますね」と指摘されて方針転換し、人事制度設計をフロントに据えるようにした結果、IPO支援案件が来るようになりました。助成金は人事制度の副産物。この原則は、重点支援対象者制度でも同じです。

「80万円を取るために有期契約を3年にする」のではなく、「自社にとって最適な雇用設計をした結果、重点支援対象者に該当する人材を適切に採用・育成できている」状態を目指す。スケーラブルな人事制度として3年後に残るか──この基準で判断してください。

よくある質問(FAQ)

Q1. 重点支援対象者に該当しない場合でも正社員化コースは申請できますか?

はい、申請できます。重点支援対象者に該当しなくても、正社員化コースの基本要件(有期雇用6ヶ月以上、3%賃金アップ等)を満たせば第1期40万円は受給可能です。80万円との差額は大きいですが、40万円でも申請する価値は十分あります。

Q2. 人材開発支援助成金のどのコースの訓練修了者が重点支援対象者に該当しますか?

人材開発支援助成金の各コース(人材育成支援コース、事業展開等リスキリング支援コース等)の特定の訓練を修了した者が該当します。ただし、訓練の種類や要件は年度によって変わるため、申請前に必ず最新のパンフレットで対象訓練を確認してください。キャリアアップ計画書への記載も必要です。

Q3. 重点支援対象者の判定は申請時と転換時のどちらの時点で行われますか?

正社員転換日時点での状況で判定されます。転換日までに要件を満たしている必要があるため、転換前に対象者の雇用履歴(前職での正規雇用期間等)を確認しておくことが重要です。転換後に「実は要件を満たしていなかった」と判明しても遡って修正はできません。

Q4. 第1期と第2期の申請タイミングはいつですか?

第1期は正社員転換後6ヶ月の賃金支払日の翌日から2ヶ月以内、第2期はさらに6ヶ月後の賃金支払日の翌日から2ヶ月以内です。重点支援対象者でなければ第2期の申請はできません。少人数企業ほど申請期限のオペレーション化が重要です。

Q5. 令和8年度の情報公表加算(20万円)と重点支援対象者の80万円は併用できますか?

はい、併用可能です。重点支援対象者に該当し、かつ情報公表加算の要件(転換実績等の情報をウェブサイト等で公表)も満たせば、1人あたり最大80万円+事業所あたり20万円の受給が可能です。ただし情報公表には転換実績を自ら公表するリスクもあるため、事前のシミュレーションをお勧めします。

参考文献

- 厚生労働省「キャリアアップ助成金のご案内(令和8年度版)」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/part_haken/jigyounushi/career.html - 厚生労働省「キャリアアップ助成金(正社員化コース)パンフレット」

https://www.mhlw.go.jp/content/11910500/001450174.pdf - 厚生労働省「人材開発支援助成金(事業展開等リスキリング支援コース)のご案内」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/d01-1.html