こんにちは、木下です。メガバンクの融資課で10年、企業の財務分析と融資判断を経験し、現在は中小企業診断士として補助金×融資の合わせ技を専門にしています。

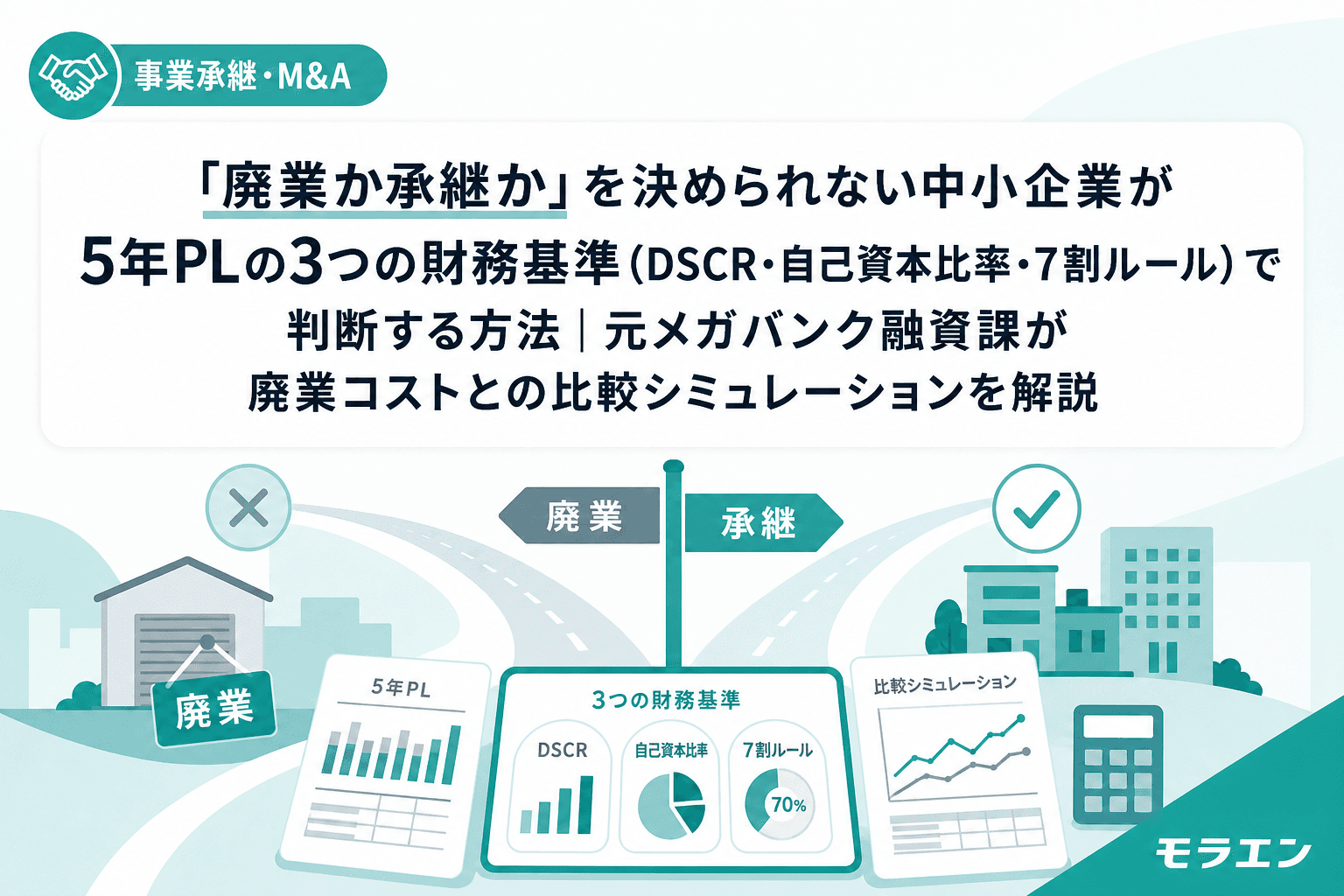

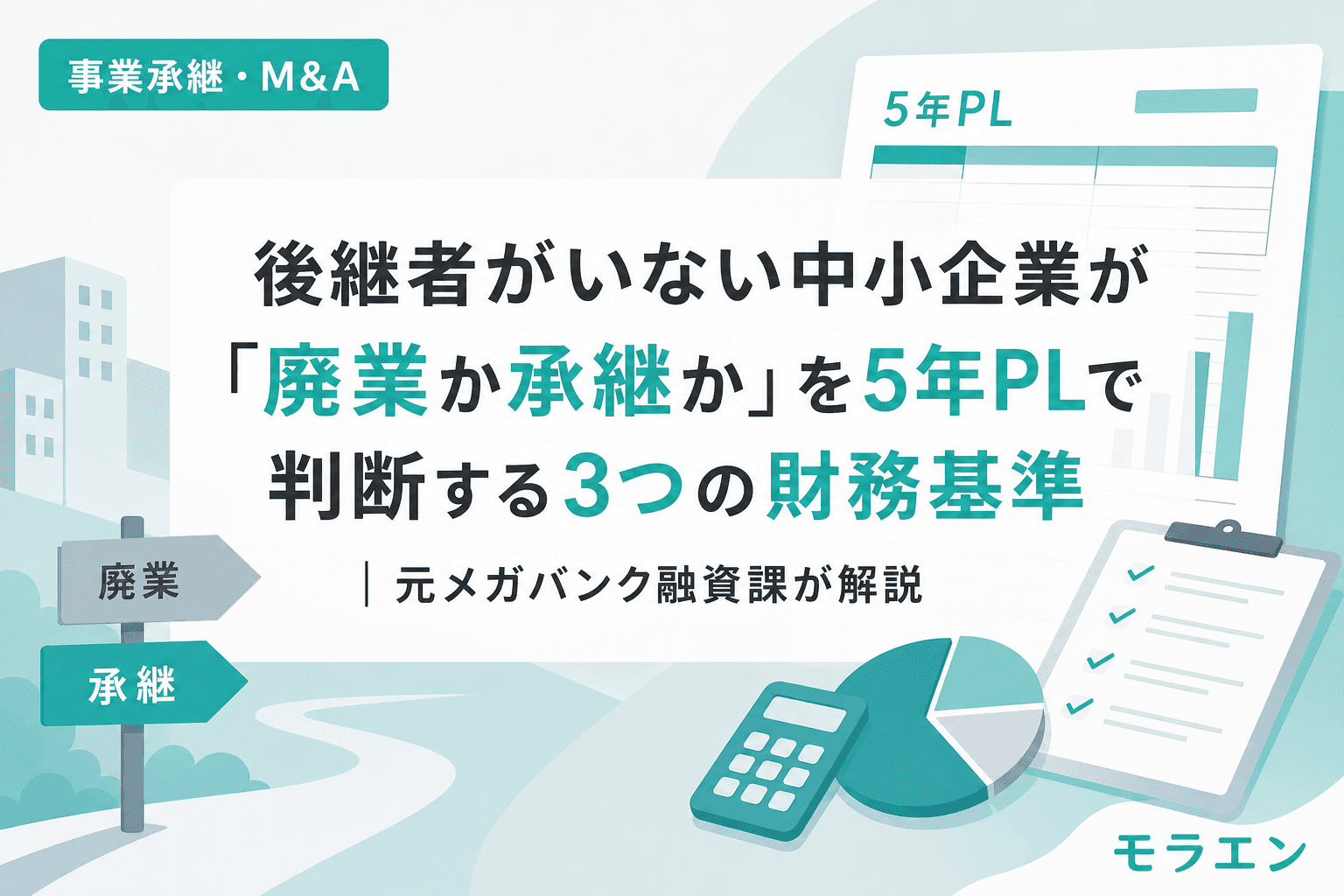

今回は、後継者がいない中小企業の経営者が直面する「廃業か承継か」という判断について、融資審査の目線で言うと最も合理的な3つの財務基準を解説します。

東京商工リサーチの調査によると、2024年に休廃業・解散した企業は6万2,695件と過去最多を更新しました。しかも、廃業企業の約5割はまだ黒字です。黒字なのに畳む——この判断が本当に正しいのか、PLの構造を見ると答えが変わるケースが少なくありません。

「廃業か承継か」は感情ではなく財務で決める

「もう体力的に限界だ」「息子は継ぎたくないと言っている」——こうした理由で廃業を選ぶ経営者は多いのですが、銀行はここを見ているのです。事業として存続価値があるかどうかは、感情論ではなく数字で判定できます。

私がメガバンク融資課時代に1000件以上の審査を担当した経験から言うと、承継すべき事業と廃業すべき事業は、5年PLを引いた時点で明確に分かれます。以下の3つの財務基準を順番にチェックしてください。

基準1:DSCR(債務返済カバー率)が1.2以上を5年間維持できるか

DSCRとは、事業が生み出すキャッシュフローが借入金の返済をどれだけカバーできるかを示す指標です。計算式は以下の通りです。

DSCR = (経常利益 + 減価償却費)÷ 年間借入返済額

銀行の融資審査では、DSCR 1.0が「返済と収益がトントン」、1.2以上が「安全圏」とされます。事業承継の判断では、後継者が引き継いだ後の5年間でDSCR 1.2を維持できるかがまず最初の関門です。

年商3億円・経常利益率4%のモデルで検証

| 項目 | 金額 |

|---|---|

| 経常利益 | 1,200万円 |

| 減価償却費 | 500万円 |

| 年間返済額 | 1,000万円 |

| DSCR | 1.70 |

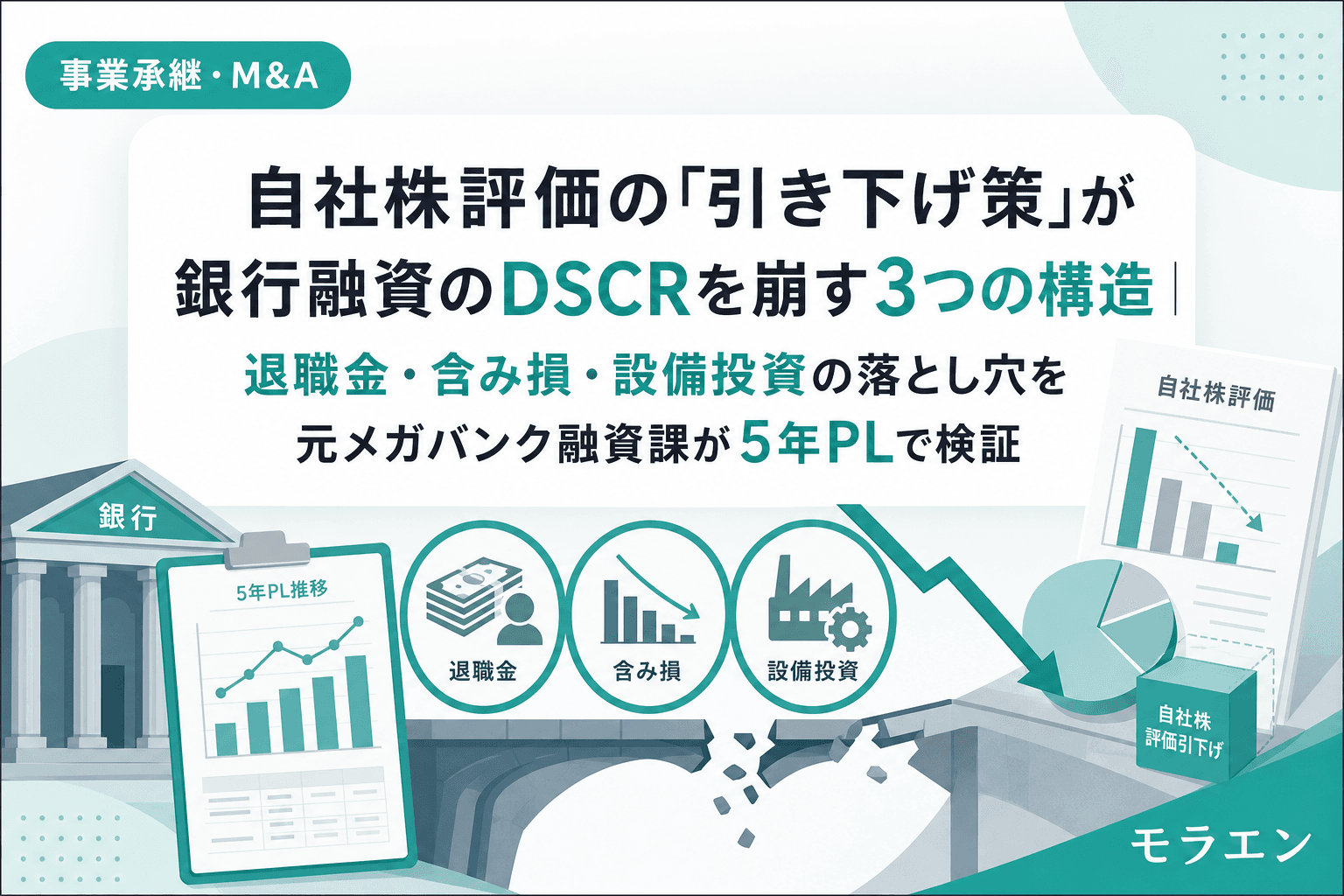

この状態なら承継後も返済余力は十分です。しかし、ここに退職金5,000万円の支給(先代への功労金)が加わると状況が一変します。

| 項目 | 承継前 | 承継1年目(退職金あり) |

|---|---|---|

| 経常利益 | 1,200万円 | ▲3,800万円 |

| 減価償却費 | 500万円 | 500万円 |

| 年間返済額 | 1,000万円 | 1,000万円 |

| DSCR | 1.70 | ▲3.30 |

退職金を一括で支給すると、承継1年目のDSCRは大幅なマイナスに転落します。もちろん退職金は一過性の費用ですが、銀行の内部格付けは直近2期の決算で判定されるため、この1年目の赤字が格付けダウン→金利見直し→追加融資否決の連鎖を招きます。

私が支援した中堅製造業の案件でも、補助金1億円の採択を受けた設備投資で、5年PLを回したら3年目にキャッシュ枯渇が予測されたことがあります。このとき銀行と返済リスケを先回りで交渉して破綻を回避しましたが、補助金が大きいほど、退職金が大きいほど、財務設計の難易度は跳ね上がると痛感しました。

チェックポイント

- 退職金を分割払い(3年分割等)にした場合のDSCR推移を試算する

- 既存借入の返済スケジュールを一覧化し、承継後3年間の返済ピークを特定する

- DSCR 1.2を5年間維持できない場合は、「承継するなら退職金の設計変更が必須」と判断する

基準2:自己資本比率が15%以上を維持できるか

自己資本比率は、企業の財務安全性を示す最も基本的な指標です。地銀・信金の内部格付けでは、自己資本比率25%割れで1ノッチ格下げ、15%割れで要注意先への転落リスクが発生します。

事業承継では、退職金支払い・自社株取得・設備投資が同一年度に集中しやすく、自己資本比率が急落するパターンが典型的です。

自己資本比率シミュレーション(年商3億円モデル)

| シナリオ | 純資産 | 総資産 | 自己資本比率 |

|---|---|---|---|

| 承継前 | 7,000万円 | 2億円 | 35% |

| 退職金5,000万円支給後 | 3,500万円 | 1億6,500万円 | 21% |

| +設備投資自己負担2,500万円 | 1,000万円 | 1億6,500万円 | 6% |

退職金だけなら21%を維持できますが、設備投資の自己負担が重なると6%まで急落します。この状態で銀行に追加融資を申し込んでも、まず通りません。

「廃業コスト」との比較が重要

ここで多くの経営者が見落とすのが、廃業にもコストがかかるという事実です。

- 在庫の処分損:簿価の30〜50%程度しか回収できないケースが多い

- 設備の撤去・原状回復費用:製造業なら500万〜2,000万円

- 従業員の退職金・解雇予告手当

- 借入金の一括返済(期限の利益喪失)

- 税理士・弁護士への清算手続き費用:100万〜300万円

年商3億円規模の製造業の場合、廃業コストは3,000万〜5,000万円に達することも珍しくありません。承継コスト(退職金+株式取得資金+専門家費用)と廃業コストを5年PLで比較した上で、どちらが財務的に合理的かを判断すべきです。

チェックポイント

- 退職金・設備投資・株式取得のタイミングを年度で分散できるか検討する

- 廃業コストの概算を先に出し、承継コストと並べて比較する

- 自己資本比率15%を割り込む場合は、第三者承継(M&A)で株式売却益を得るルートも検討する

基準3:既存事業の投資回収が「7割ルール」を満たしているか

3つ目の基準は、事業に投下した設備投資が適切に回収できているかどうかです。私がものづくり補助金第22次の採択結果(582件)を分析した際に体系化した「7割ルール」——投資回収期間≦設備耐用年数×0.7——は、事業承継の判断にもそのまま当てはまります。

たとえば、法定耐用年数12年の設備に投資した場合、8.4年以内に投資回収できる見込みがあるかが判断ラインです。

なぜ「7割」なのか

設備は法定耐用年数の後半に入ると故障率が上がり、修繕費が増加します。耐用年数ぎりぎりまで回収計画を延ばすと、修繕費の増加分でフリーCFが圧迫され、3年目以降にDSCRが崩れる構造になります。

後継者が引き継ぐ事業の主要設備について、以下を確認してください。

- 主要設備の残存耐用年数はあと何年か

- 設備更新が必要な場合、その投資額はDSCR 1.2を維持できる範囲内か

- 既存設備の投資回収が7割ルールを超えている場合、その設備に依存しない事業モデルへの転換は可能か

朝5時に決算分析を始めて、9時のクライアント面談までに5年モデルを仕上げる——そんな毎日を送っていますが、設備の残存耐用年数と事業の将来性が噛み合わない案件ほど判断が難しいものはありません。

3つの基準をまとめた「廃業・承継判断マトリクス」

| 基準 | 承継GO | 要検討 | 廃業検討 |

|---|---|---|---|

| DSCR(5年間) | 1.2以上維持 | 1.0〜1.2 | 1.0未満 |

| 自己資本比率(承継後) | 15%以上 | 10〜15% | 10%未満 |

| 設備投資回収 | 7割ルール以内 | 7〜10割 | 耐用年数超過 |

3つすべてが「承継GO」なら、後継者を探す価値がある事業です。1つでも「廃業検討」に該当する場合は、まず財務改善が先です。改善の見込みがなければ、黒字のうちに第三者承継(M&A)で事業価値を現金化する方が合理的です。

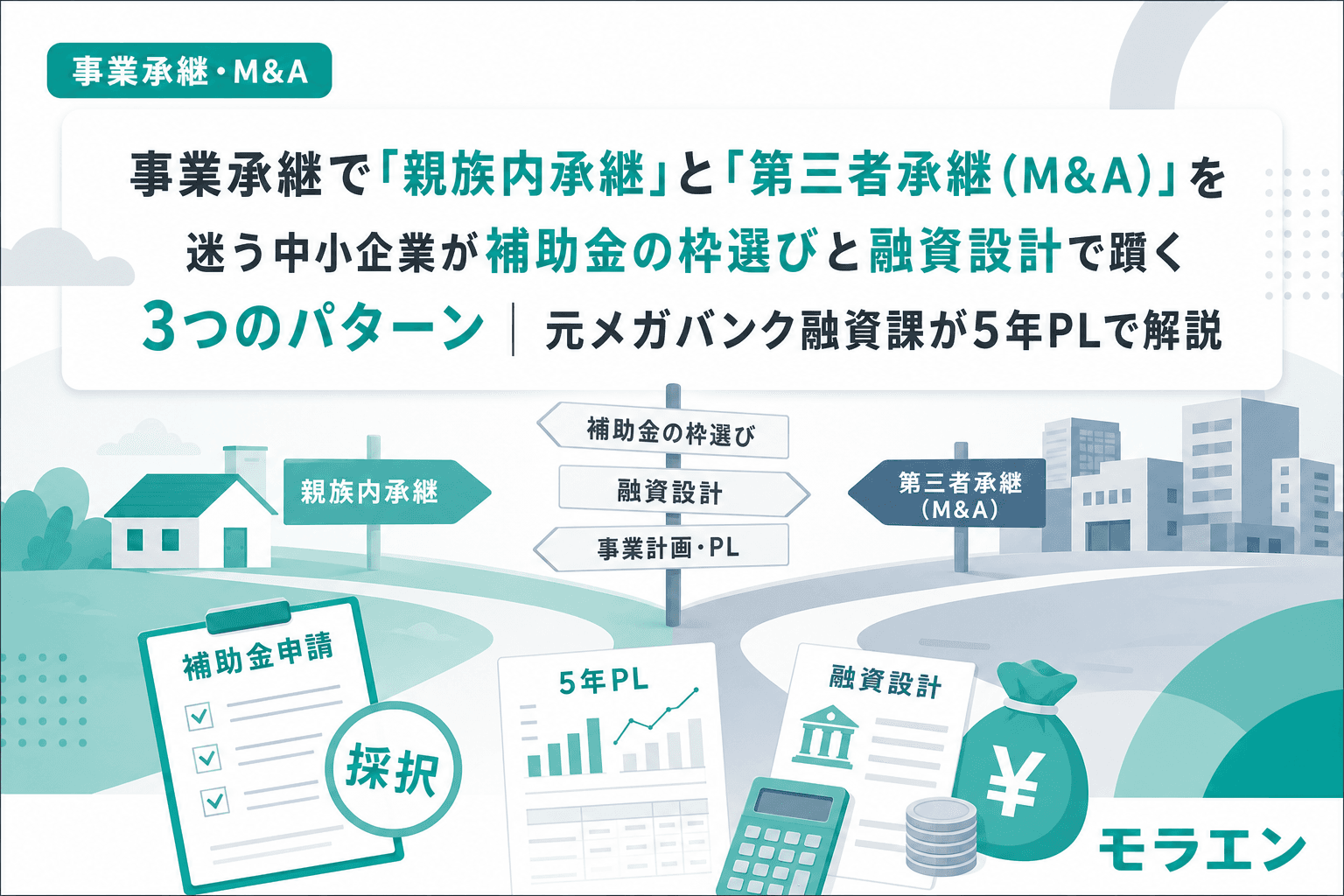

後継者がいない場合の3つの選択肢と財務インパクト

財務基準をクリアした上で「後継者がいない」場合、選択肢は以下の3つです。

1. 従業員承継(MBO)

番頭格の従業員に株式を譲渡する方法です。ただし、株式買取資金は運転資金扱い(最長7年返済)のため、据置期間終了後にDSCRが急落するリスクがあります。退職金による自社株評価の引き下げで買取総額を圧縮し、DSCR 1.2維持が可能な水準に設計することが必須です。

2. 第三者承継(M&A)

事業承継引継ぎ支援センターの2024年度実績では、第三者承継の成約件数が2,132件と過去最高を更新しています。相談は無料で、年商1億円以下の小規模案件でもマッチング支援を受けられます。

M&Aの場合、事業承継・M&A補助金(専門家活用枠)でFA費用・DD費用の一部を補助できますが、補助上限300万円と仲介手数料の最低報酬500万〜800万円のギャップには注意が必要です。

3. 計画的廃業

財務基準をクリアできない場合は、黒字のうちに計画的に廃業するのが最も損失の少ない選択です。赤字に転落してからの廃業は、在庫処分損の拡大・借入返済の困難化で廃業コストが膨らみます。

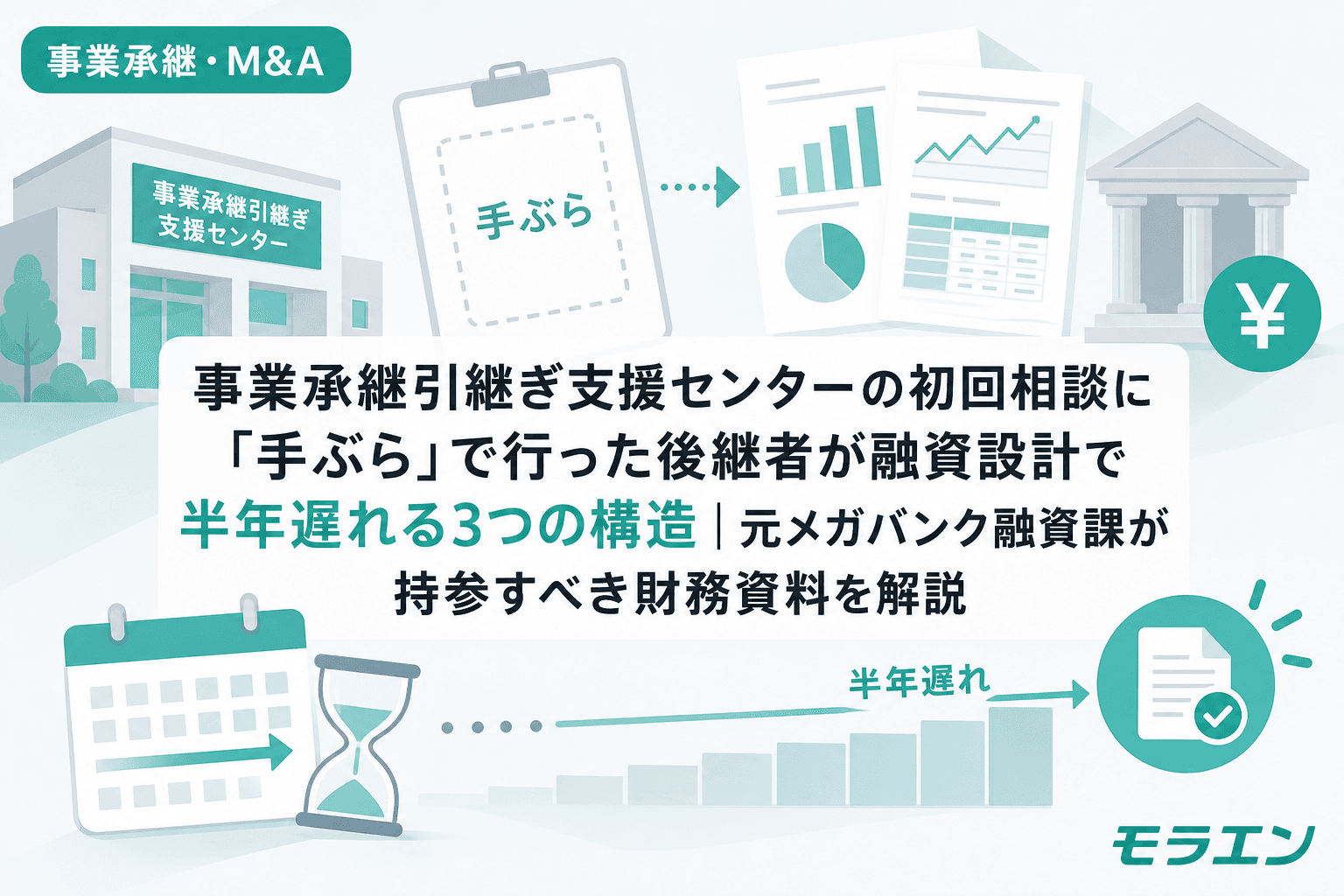

まず最初にやるべきこと:5年PLの作成

「廃業か承継か」を判断するために、まず経営者自身がやるべきことは5年PLの作成です。以下の3ステップで進めてください。

- 現状の財務データを整理する:直近3期分の決算書から、経常利益・減価償却費・借入残高・年間返済額・純資産・総資産を抜き出す

- 承継シナリオの5年PLを作成する:退職金・株式取得・設備投資のタイミングと金額を仮置きし、DSCR・自己資本比率の推移を試算する

- 廃業シナリオのコストを算出する:在庫処分損・設備撤去費・従業員退職金・清算費用を積み上げ、承継シナリオと比較する

この5年PLを持って、事業承継引継ぎ支援センター(全国48か所、相談無料)に相談すれば、従業員承継・第三者承継・計画的廃業のいずれが自社に適しているかの客観的な判断材料が得られます。

融資審査の目線で言うと、この5年PLがない状態で承継を進めるのは、地図なしで山に入るのと同じです。数字で判断できる基盤を先に整えてから、承継の具体策に入ってください。

よくある質問(FAQ)

Q1. 黒字なのに廃業を検討すべきケースはありますか?

あります。黒字でも経常利益率が2%未満かつ既存借入が多い場合、承継に伴う退職金・株式取得の負担でDSCRが1.0を割り込むケースがあります。黒字の「額」ではなく「率」と「負債とのバランス」で判断してください。

Q2. 5年PLは自分で作れますか?税理士に頼むべきですか?

簡易版はExcelで作れます。経常利益・減価償却費・年間返済額の3項目でDSCRは計算できます。ただし、退職金の税務処理や自社株評価は税理士の専門領域です。DSCRと自己資本比率の概算を先に自分で出し、その数字を持って税理士に相談するのが最も効率的です。

Q3. 事業承継引継ぎ支援センターはどの段階で相談すべきですか?

「まだ何も決めていない」段階で構いません。令和6年度の相談者数は23,000者を超えており、初回相談の多くは「廃業か承継かの方向性を整理したい」という内容です。5年PLの概算を持参すると、より具体的なアドバイスが得られます。

Q4. DSCR 1.0〜1.2の「要検討」ゾーンの場合はどうすればいいですか?

このゾーンは「条件次第で承継可能」です。具体的には、退職金の分割払い・設備投資の後ろ倒し・既存借入の借り換え(金利引き下げ)などでDSCR 1.2に引き上げられるかを検討してください。銀行への事前相談で返済条件の見直し余地を確認するのも有効です。

Q5. 経営者保証が残っている場合、廃業と承継のどちらが有利ですか?

経営者保証ガイドライン特則(2025年改訂版)では、事業承継時の二重徴求が原則禁止されています。承継を選ぶ場合は事業承継特別保証(保証料率最大0.2%)への借り換えで保証負担を軽減できます。一方、廃業の場合は借入金の一括返済が必要となり、個人保証の履行を求められるリスクがあります。保証の観点だけで見れば、承継の方が出口戦略の選択肢が広いです。