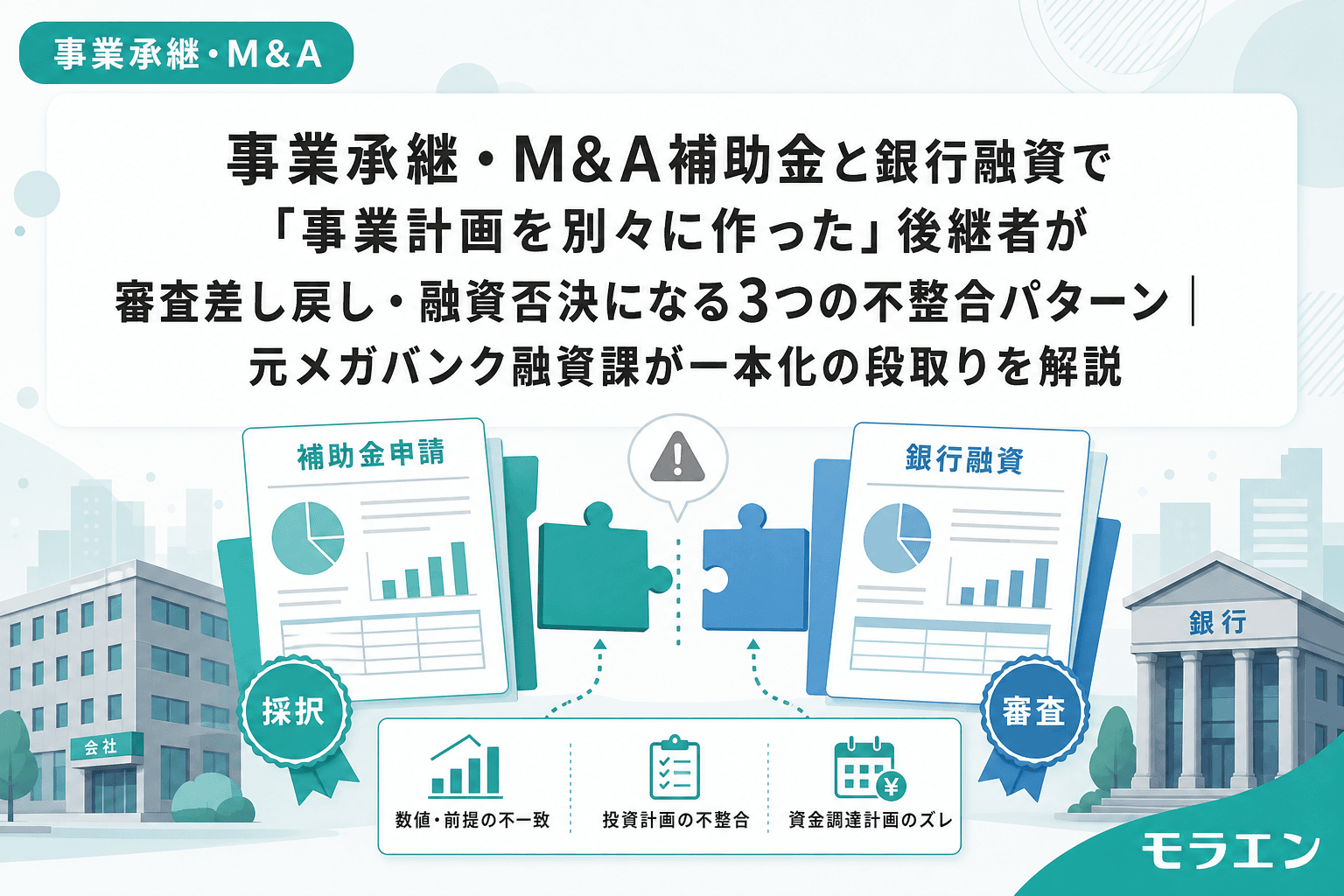

事業承継・M&A補助金(15次公募・2026年7月24日締切)の申請準備を進めている後継者から、こういう相談が増えている。「補助金の事業計画は出したが、銀行から融資を断られた」——。

話を聞くと、補助金申請用の事業計画書と銀行提出用の事業計画書を別々に作成しているケースがほぼ共通している。補助金コンサルには補助金用の計画を、銀行には銀行用の計画を、それぞれ「都合の良い数字」で出してしまう。融資審査の目線で言うと、これは審査差し戻しの最短ルートだ。

PLの構造を見ると、補助金の事業計画と銀行の事業計画が矛盾した瞬間に、銀行の審査部は「この企業は数字を使い分けている」と判断する。メガバンクの融資課で10年、企業の財務分析と融資判断を経験した立場から、この「二重計画」の構造を解説する。

なぜ「二重計画」が起きるのか——補助金と融資の審査基準のズレ

補助金の審査と銀行の融資審査は、事業計画を評価する目線が根本的に異なる。

補助金の審査は「成長性」を重視する。売上がどれだけ伸びるか、生産性がどれだけ向上するか、革新的な取り組みかどうか——加点を積み上げるほど採択されやすい。結果として、事業計画の売上予測は楽観的になりやすい。

一方、銀行の融資審査は「返済可能性」を重視する。銀行はここを見ている——5年間DSCRが1.2を維持できるか、自己資本比率が急落しないか、ストレスシナリオでも返済が滞らないか。審査部は保守的なベースケースで判断する。

この「楽観vs保守」の構造的なギャップが、後継者に二重計画を作らせてしまう。しかし、補助金の採択通知後に銀行が融資審査で補助金申請書を取り寄せた瞬間、矛盾が発覚する。銀行は必ず補助金の事業計画と照合する。

不整合パターン1:売上成長率の乖離がDSCRの矛盾を生む

最も多い不整合は、売上成長率の数字が合わないパターンだ。

年商3億円・経常利益率4%の製造業モデルで具体的に見てみる。補助金申請書では新事業の売上を「1年目から年商の10%(3,000万円)」と記載し、銀行提出用の事業計画では「1年目は年商の3%(900万円)」とした後継者がいた。

| 項目 | 補助金申請書 | 銀行提出用PL | 乖離率 |

|---|---|---|---|

| 新事業売上(1年目) | 3,000万円 | 900万円 | 3.3倍 |

| 新事業売上(3年目) | 6,000万円 | 2,700万円 | 2.2倍 |

| 売上成長率(年平均) | 10% | 3% | — |

| 3年目DSCR | 1.45 | 1.12 | — |

補助金審査では年10%成長が加点に効く。しかし銀行に同じ数字を出すと「根拠は?」と詰められるため、後継者は保守的な数字に差し替える。結果、同じ設備投資に対して売上予測が3倍以上乖離する計画が2本存在することになる。

銀行の審査部が補助金申請書のコピーを要求するケースは珍しくない。2つの計画を並べた瞬間に「数字の信頼性に疑義あり」として差し戻しになる。差し戻しの修正対応に2〜3週間を要し、その間に補助金の交付申請期限が迫る——悪循環だ。

不整合パターン2:設備投資額と自己資金比率のズレで格付けダウン

2つ目の不整合は、設備投資の自己負担と自己資本比率の前提が食い違うパターンだ。

事業承継・M&A補助金の事業承継促進枠(補助上限800〜1,000万円・補助率1/2〜2/3)で設備投資1,500万円を申請した後継者のケースを見てみる。補助金申請書には「自己負担500万円は自己資金で賄う」と書いた。しかし実際には、退職金5,000万円の支給と株式取得3,000万円が同時期に予定されていた。

| 項目 | 補助金申請書の前提 | 実際の財務状況 |

|---|---|---|

| 自己資本比率(承継前) | 35% | 35% |

| 退職金支給後 | (記載なし) | 18% |

| 退職金+株式取得後 | (記載なし) | 12% |

| 設備投資自己負担後 | 33% | 10% |

補助金の申請書だけ見ると、自己資本比率は33%で健全に見える。しかし銀行が退職金と株式取得を含めた全体像を確認すると、自己資本比率は35%から10%に急落している。これは地銀・信金の内部格付けで確実に1〜2ノッチのダウンを招く水準だ。

朝5時に決算分析をしていると、こういう「部分最適の罠」に気づくことがある。補助金の計画だけを切り出すと問題がないように見えるが、銀行は必ず全体のBS変動を見る。退職金・株式取得・設備投資の三重負担が同一四半期に集中していないか——ここが格付けの分かれ目になる。

不整合パターン3:経営者保証の二重構造が放置されたまま申請

3つ目は、経営者保証の二重構造が未解消のまま補助金申請と融資申請を同時に進めてしまうパターンだ。

事業承継では、先代の経営者保証を後継者に引き継ぐか、解除するかを整理する必要がある。経営者保証ガイドライン特則では、原則として先代と後継者の二重徴求は禁止されている。

しかし、補助金申請に気を取られて経営者保証の整理を後回しにする後継者は多い。補助金が採択されて銀行に設備資金の融資を申し込んだ段階で、初めて「先代の保証がまだ外れていない」ことが発覚する。

この状態で新規融資を申し込むと、銀行の審査部は以下の判断をする。

- 二重保証が残っている → 保証の整理が完了するまで新規融資の審査テーブルに載せられない

- 保証料の二重負担 → フリーCFが圧迫され、借入残高1億円なら年間約80万円の追加コスト

- 事業承継特別保証の期限 → 承継日から3年以内に申請しないと制度が使えなくなる

補助金の交付決定後に経営者保証の整理を始めると、解除交渉に3〜6か月かかる。その間、設備投資の発注ができず、補助事業の実施期限に間に合わなくなるリスクが生じる。

「二重計画」を防ぐ一本化の4ステップ

私がクライアントの承継案件で必ず実行する一本化の段取りは、以下の4ステップだ。

ステップ1:銀行向け「保守ベースケースPL」を先に作る

まず銀行の融資審査を通せる保守ベースケースのPLを作成する。新事業の売上はランプアップ曲線(1年目20%→2年目50%→3年目80%→4年目100%)で組み、DSCR1.2を5年間維持できる投資額に逆算する。この保守PLが「正本」になる。

ステップ2:保守ベースPLをそのまま補助金申請書に転記する

補助金申請書の売上計画には、保守ベースPLの数字をそのまま使う。「補助金の加点が取れないのでは?」と心配する後継者がいるが、事業承継・M&A補助金の審査では売上予測の大きさより数値根拠の具体性が評価される。ボトムアップで積み上げた現実的な売上計画の方が、審査員の心証は良い。

以前、事業再構築補助金で1億円の採択を受けたクライアントが、楽観的な計画で採択されたものの過剰投資で資金ショート手前に陥った経験がある。5年PLを回したら、設備減価償却の重みで3年目にキャッシュ枯渇が見えた。補助金が大きいほど、財務設計の保守性が問われる。

ステップ3:退職金・株式取得のタイミングを年度分散する

退職金5,000万円を一括支給すると、自己資本比率が一気に急落する。年商3億円モデルで試算すると、一括支給ではDSCR0.88に落ちるが、2年に分割すれば1年目DSCR1.15を維持できる。

| 退職金支給方法 | 1年目DSCR | 自己資本比率(最低点) |

|---|---|---|

| 一括5,000万円 | 0.88 | 6% |

| 2年分割(3,000万+2,000万) | 1.15 | 18% |

| 3年分割(2,000万×2+1,000万) | 1.22 | 22% |

設備投資のタイミングは、退職金支給後の決算が出てから実行する。銀行への事前相談は退職金支給前に行うのが鉄則だ。支給後に駆け込むと、自己資本比率急落の状態で格付けが下がった後の相談になる。

ステップ4:補助金コンサルと銀行担当者を同席させるキックオフを設定する

最も手戻りが少ない方法は、補助金申請の初期段階で補助金コンサル・税理士・銀行担当者の三者同席キックオフを設定することだ。所要時間は30分〜1時間で、ここで以下を合意する。

- 事業計画の数字(売上予測・投資額・DSCR前提)の一本化

- 退職金・株式取得・設備投資のタイミングスケジュール

- 経営者保証の整理方針と解除スケジュール

- つなぎ融資の要否と打診タイミング

三者を分断したまま走ると、補助金コンサルは採択最適化、税理士は節税最適化、銀行は融資審査——それぞれの最適解がバラバラになる。この「分断」が二重計画を生む根本原因だ。

15次公募(2026年7月24日締切)を控えた後継者がいま取るべきアクション

事業承継・M&A補助金の15次公募は2026年7月24日が申請締切だ。これから申請を準備する後継者は、以下の優先順位で動いてほしい。

- 銀行への事前相談を今週中に入れる(退職金・株式取得・設備投資の全体像を共有する)

- 保守ベースケースPLを先に完成させる(補助金申請書に転記するための「正本」を作る)

- 経営者保証の現状を確認する(二重保証が残っている場合、事業承継特別保証への借り換えを検討する)

申請前の30分の銀行事前相談が、採択後の数か月の手戻りを防ぐ。銀行員時代に1,000件以上の融資審査を担当した経験から言えるのは、審査部が最も嫌うのは「後出しで聞いていない事実が出てくること」だ。退職金も株式取得も設備投資も、先に全部テーブルに出す。それが融資審査突破の最短ルートだ。

よくある質問(FAQ)

Q1. 補助金申請書と銀行提出用の事業計画で売上予測が違うと、必ず融資は否決されますか?

必ず否決されるわけではありませんが、差し戻しの対象にはなります。銀行の審査部は補助金申請書の写しを要求するケースが増えており、売上成長率が2倍以上乖離していると「数字の信頼性に疑義あり」と判断されます。保守ベースPLを一本化した上で、補助金申請書には「上振れシナリオ」として楽観ケースを併記する方法が現実的です。

Q2. 事業承継促進枠の補助率1/2と2/3の違いは何ですか?

事業承継促進枠の補助率は、小規模事業者の場合2/3、それ以外の中小企業者の場合1/2です。補助上限は通常800万円ですが、一定の要件を満たすと1,000万円に引き上げられます。補助率が高いほど自己負担は減りますが、設備投資の総額自体がDSCRに与える影響は変わらないため、投資額は補助率ではなく返済可能額から逆算してください。

Q3. 補助金コンサルと銀行担当者の同席キックオフは、どのタイミングで設定すべきですか?

補助金申請書の下書きが50%程度できた段階が最適です。白紙の段階では論点が絞れず、完成後では修正コストが高くなります。15次公募(7月24日締切)に間に合わせるなら、6月中にキックオフを設定し、7月上旬に申請書を最終化するスケジュールが理想です。

Q4. 経営者保証の二重構造を解消するのにどのくらい時間がかかりますか?

経営者保証ガイドライン特則に基づく保証解除の交渉には通常3〜6か月かかります。事業承継特別保証(保証料率最大0.2%)への借り換えであれば、信用保証協会の審査を含めて2〜3か月が目安です。いずれも補助金の申請スケジュールとは独立して先行着手すべきです。事業承継特別保証は承継日から3年以内が利用期限なので、後回しにすると制度自体が使えなくなるリスクがあります。

Q5. 補助金申請用の計画を保守的にすると採択されにくくなりませんか?

事業承継・M&A補助金の14次公募の採択率は約60.7%で、ものづくり補助金(約34%)と比べて高めです。審査では「売上の大きさ」よりも「計画の実現可能性」が重視されます。ボトムアップで積み上げた現実的な数値計画と、具体的な受注見込み先を記載する方が、審査員の評価は高くなります。