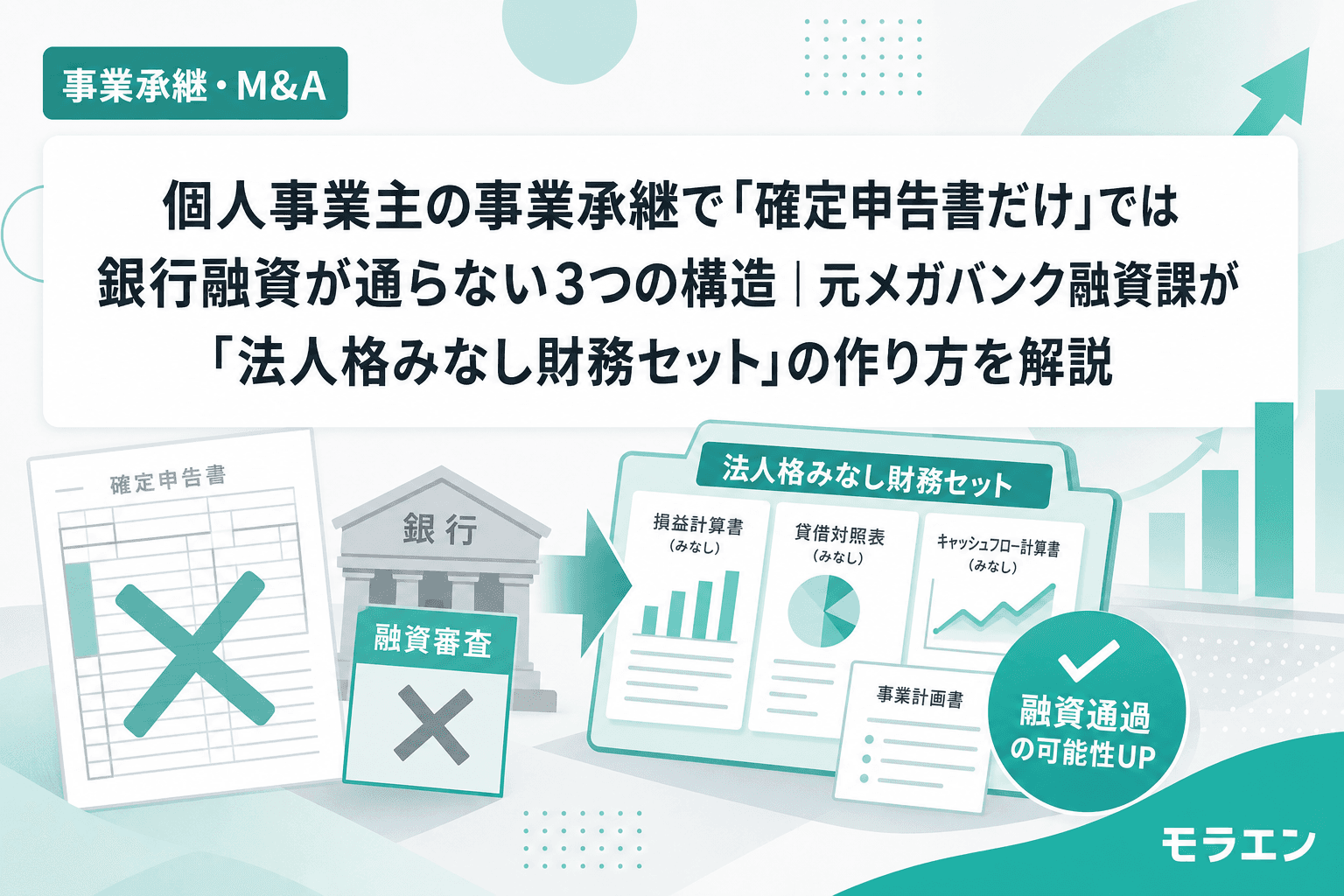

個人事業主の事業承継は、法人の承継とはまるで別物だ。

法人であれば決算書(BS・PL・CF計算書)が揃っているから、銀行はDSCR(債務返済能力比率)を計算して融資判断ができる。ところが個人事業主の場合、手元にあるのは確定申告書と青色申告決算書だけ。融資審査の目線で言うと、この書類だけでは「貸せるかどうか」を判断する土台が作れない。

事業承継・M&A補助金の15次公募(2026年7月24日締切)でも個人事業主は申請対象だが、補助金が採択されても銀行融資が通らなければ自己負担分の調達ができず、事業は動かない。私が支援した案件でも、個人事業主の承継案件の約4割が融資審査の段階で止まっている。

この記事では、個人事業主の事業承継で確定申告書ベースの財務資料が銀行融資のDSCR計算を成立させない3つの構造と、それを解決する「法人格みなし財務セット」の作り方を解説する。

構造1:事業主貸・事業主借で「事業のCF」と「生活費」が分離できない

法人の決算書では、役員報酬は販管費に計上され、法人のCFと経営者個人の生活費は明確に分離されている。PLの構造を見ると、経常利益から返済原資を逆算できるから、DSCRの計算が成り立つ。

ところが個人事業主の青色申告決算書では、事業主貸(事業→個人への資金移動)と事業主借(個人→事業への資金移動)が混在している。年商8,000万円の飲食業で実際に見た数字を例にすると、事業主貸が年間600万円、事業主借が年間200万円。差額の400万円が「生活費として抜いた金額」に近いが、これが「みなし役員報酬」なのか「資産の移動」なのか、確定申告書からは判別できない。

銀行の審査部はこう考える。

- 事業主貸600万円のうち、生活費はいくらか?

- 事業主借200万円は、個人資産からの補填か?一時的な立替か?

- 事業のフリーCFは本当はいくらなのか?

これらが分からないと、融資の返済原資が計算できない。つまり、DSCRの分子(返済に回せるCF)が確定しない。銀行はここで止まる。

【対策】みなし役員報酬を算出する

事業主貸の中身を3年分遡って分析し、生活費に該当する金額を「みなし役員報酬」として切り出す。具体的には、以下の手順で算出する。

- 事業主貸の月次推移を3年分並べる

- 毎月安定して出ている金額(住宅ローン・生活費・教育費など)を特定

- 臨時的な引き出し(車の購入、不動産投資など)を除外

- 安定部分の年間合計を「みなし役員報酬」とする

年商8,000万円の飲食業モデルでは、みなし役員報酬を年間420万円と算出した。これをPLの販管費に計上し直すことで、事業単体の経常利益が見えるようになる。

構造2:事業用資産と個人資産の混在で「自己資本比率」が算出できない

法人にはBSがある。総資産、負債、純資産が明確で、自己資本比率は一発で計算できる。銀行はここを見ている——自己資本比率が15%を下回ると内部格付けが下がり、融資枠が縮小する。

個人事業主にはBSがない。青色申告決算書の「貸借対照表」は存在するが、ここには事業用資産しか載っていない。一方、事業に使っている自家用車、事業兼自宅の不動産、個人名義の預金口座など、事業と個人の資産が混在している。

融資審査の目線で言うと、この状態では以下が判断できない。

- 担保に取れる資産はどれか?

- 事業の純資産はいくらか?

- 承継時に後継者に移転する資産と、先代の個人資産の線引きはどこか?

特に承継案件では、先代の個人名義で契約している店舗賃貸借契約、リース契約、取引先との口座が絡むため、法人以上に資産の所在が不透明になる。

【対策】事業用資産一覧を作成する

確定申告書の減価償却明細、固定資産税の課税明細、預金口座の事業使用割合を突き合わせ、「事業用資産一覧」を作成する。

| 資産項目 | 帳簿価額 | 時価(概算) | 事業使用割合 | 事業用時価 |

|---|---|---|---|---|

| 店舗内装・設備 | 350万円 | 200万円 | 100% | 200万円 |

| 自家用車 | 80万円 | 120万円 | 70% | 84万円 |

| 自宅兼事務所(土地建物) | — | 2,500万円 | 30% | 750万円 |

| 預金(事業用口座) | — | 480万円 | 100% | 480万円 |

| 売掛金 | — | 150万円 | 100% | 150万円 |

この一覧があれば、みなし総資産と事業用負債から「みなし自己資本比率」を算出できる。年商8,000万円モデルでは、事業用資産1,664万円、事業用負債800万円(設備ローン+買掛金)で、みなし自己資本比率は約52%。法人の平均(30〜40%)より高く見えるが、これは個人資産を除外した結果であり、銀行がこの数字を見て初めて「融資の土俵」に上がれる。

構造3:営業権(のれん)の評価根拠が「感覚値」になる

法人のM&Aでは、株式譲渡なら株価算定(DCF法、類似会社比較法など)、事業譲渡なら営業権の5年均等償却という明確な枠組みがある。銀行はこの枠組みに沿って融資判断ができる。

個人事業主の承継では、この枠組みが曖昧になる。親族内承継で「いくらで渡すか」、第三者承継で「いくらで買うか」の根拠が、当事者間の感覚値になりがちだ。

以前、年商8,000万円の飲食業の親族内承継案件で、先代が「のれん代1,500万円」と言い出したことがある。根拠を聞くと「30年やってきた信用の値段」。銀行はここを見ている——数字の根拠がない譲渡価格には融資をつけられない。

【対策】顧客資産の収益還元法で営業権を定量化する

個人事業の営業権は「顧客資産」として捉え、収益還元法で定量化する。

- 超過収益力の算出:事業の経常利益(みなし役員報酬控除後)から、同業種の標準的な利益率で得られる利益を差し引く

- 還元年数の設定:個人事業の場合、顧客の定着率が経営者個人に依存するため、法人より短い3〜5年が妥当

- 営業権 = 超過収益力 × 還元年数

年商8,000万円・経常利益率6%の飲食業モデルで計算すると、以下のようになる。

- みなし経常利益:480万円(みなし役員報酬420万円控除後)

- 同業種標準利益:320万円(年商8,000万円 × 標準利益率4%)

- 超過収益力:160万円

- 営業権(3年還元):480万円

- 営業権(5年還元):800万円

先代が感覚で言った1,500万円に対し、収益還元法では480万〜800万円。この定量根拠があると、銀行の審査部は稟議書に「営業権○万円、収益還元法3年で算出」と書ける。稟議書に書けるということは、融資が通る可能性があるということだ。

「法人格みなし財務セット」5ステップの作り方

上記3つの構造を一括で解決するのが「法人格みなし財務セット」だ。確定申告書を法人決算書と同等の情報に組み替え、銀行の融資審査に載せられる形にする。

ステップ1:みなしPL(損益計算書)の作成

青色申告決算書の収支をベースに、事業主貸から算出したみなし役員報酬を販管費に計上。3期分を並べて推移を可視化する。

ステップ2:みなしCF計算書の作成

みなしPLの経常利益に減価償却費を加算し、設備投資と借入返済を差し引いて事業のフリーCFを算出。ここで初めてDSCRが計算可能になる。

ステップ3:事業用資産一覧の作成

前述の方法で事業用資産と個人資産を分離し、みなし自己資本比率を算出する。

ステップ4:営業権の定量算定

収益還元法で営業権を算出し、承継価格の根拠とする。

ステップ5:5年PLの策定

承継後の5年間の売上・経費・借入返済を織り込んだ5年PLを作成。DSCRが1.2を5年間維持できるかを検証する。ここでは銀行向け保守ベースケース(売上横ばい〜微増)を先に作り、補助金申請書にそのまま転記するのが鉄則だ。

個人事業主が事業承継・M&A補助金を使うときの注意点

事業承継・M&A補助金(15次公募、2026年7月24日締切)では、個人事業主にも申請資格がある。ただし、以下の要件に注意が必要だ。

- 開業届+青色申告承認から5年経過:公募申請時点で5年が経過していない個人事業主は事業承継促進枠の対象外

- 確定申告は青色申告が必須:白色申告では申請不可

- 法人成りを予定している場合:承継と同時に法人成りする場合、補助事業期間中の法人格変更が処分制限に抵触しないか事前確認が必要

補助金が採択されても、自己負担分の融資が通らなければ事業は止まる。だからこそ、補助金申請の2〜3か月前に「法人格みなし財務セット」を銀行に共有し、融資の感触を確認しておくべきだ。朝5時に確定申告書を広げて事業主貸の分析を始めた案件もあったが、この事前準備が承継後のDSCR設計を左右する。

よくある質問(FAQ)

Q1. 白色申告の個人事業主は事業承継・M&A補助金に申請できますか?

申請できません。事業承継・M&A補助金の事業承継促進枠では、青色申告を行っていることが必須要件です。白色申告の場合は、まず青色申告への切り替え手続き(所得税の青色申告承認申請書の提出)を行い、そこから5年経過後に申請資格が生まれます。

Q2. 法人格みなし財務セットは税理士に作ってもらえますか?

税理士は確定申告の専門家ですが、銀行融資のDSCR計算に特化した「みなしPL・みなしCF」の作成は税理士の標準業務ではありません。中小企業診断士や融資コンサルタントとの連携が効果的です。費用は20万〜50万円が相場で、承継コスト全体(数百万〜数千万円)に対する保険料としては合理的です。

Q3. 個人事業主の事業承継でも日本政策金融公庫の融資は使えますか?

使えます。日本政策金融公庫の「事業承継・集約・活性化支援資金」は個人事業主も対象です。設備資金は最長20年、運転資金は最長10年の返済期間があり、固定金利のため変動金利リスクを遮断できます。法人格みなし財務セットを持参すれば、公庫の審査担当者も融資判断がしやすくなります。

Q4. 親族内承継で「贈与」する場合も営業権の定量化は必要ですか?

親族間の贈与であっても、事業用資産の時価と営業権を定量化しておくべきです。税務上、個人版事業承継税制(特例措置)を活用する場合は特定事業用資産の評価が必要ですし、銀行融資を併用するなら後継者のDSCR計算の前提として営業権の評価が不可欠です。

Q5. 事業承継引継ぎ支援センターに相談するとき、何を持参すべきですか?

確定申告書3期分に加えて、法人格みなし財務セット(みなしPL・みなしCF・事業用資産一覧・営業権算定・5年PL)を持参すると、相談の質が格段に上がります。決算書だけでは定性的な助言にとどまりがちですが、5年PLがあれば廃業コスト(3,000万〜5,000万円)との比較も可能になり、承継の具体的なアクションプランに進めます。

参考文献

- 中小企業庁「事業承継・M&A補助金(15次公募)公募要領」(2026年5月公表)

- 日本政策金融公庫「事業承継・集約・活性化支援資金のご案内」

- 中小企業庁「個人事業主を巡る状況と事業承継に係る課題について」(2014年4月、資料2)

- 国税庁「個人版事業承継税制の前提となる認定について」