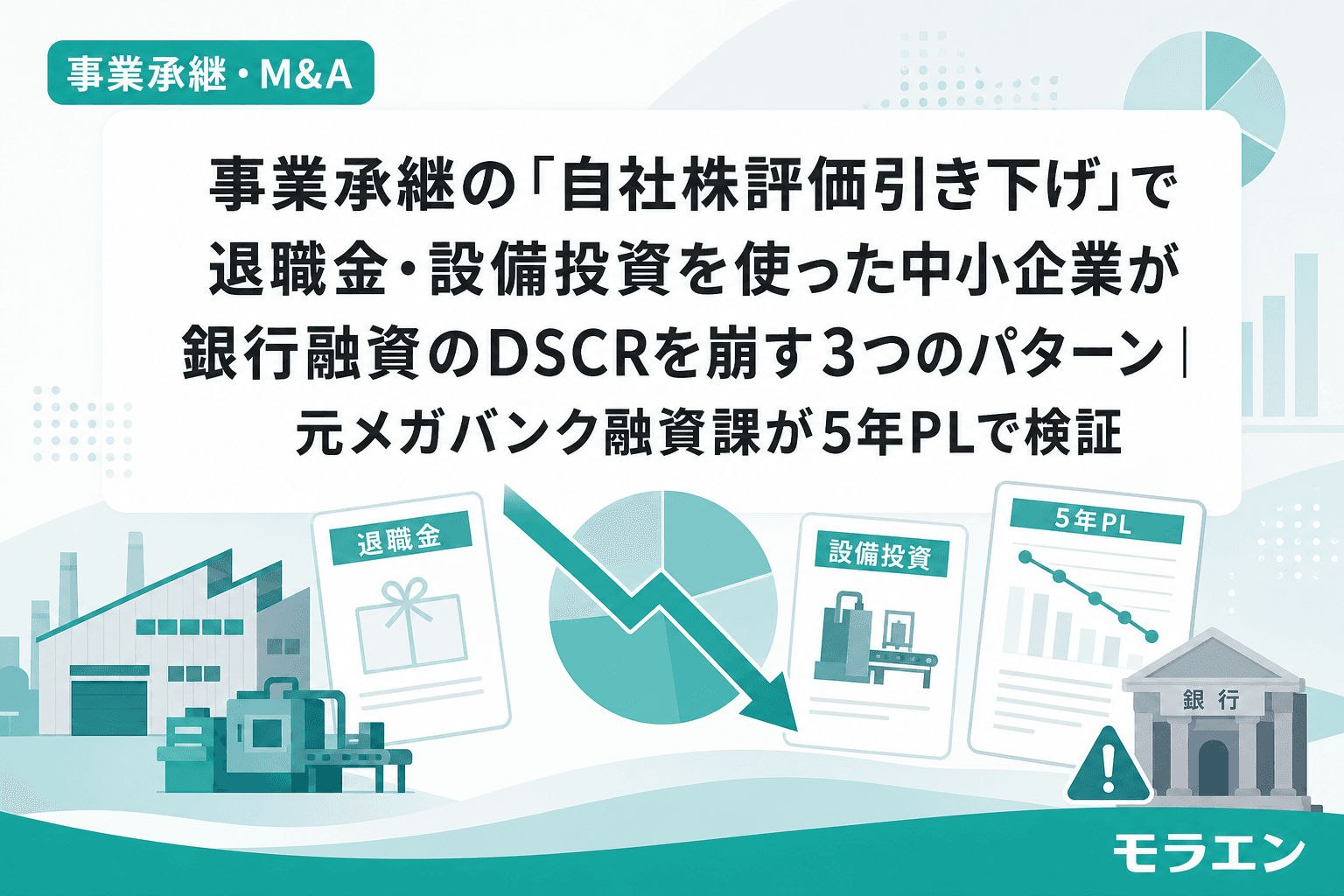

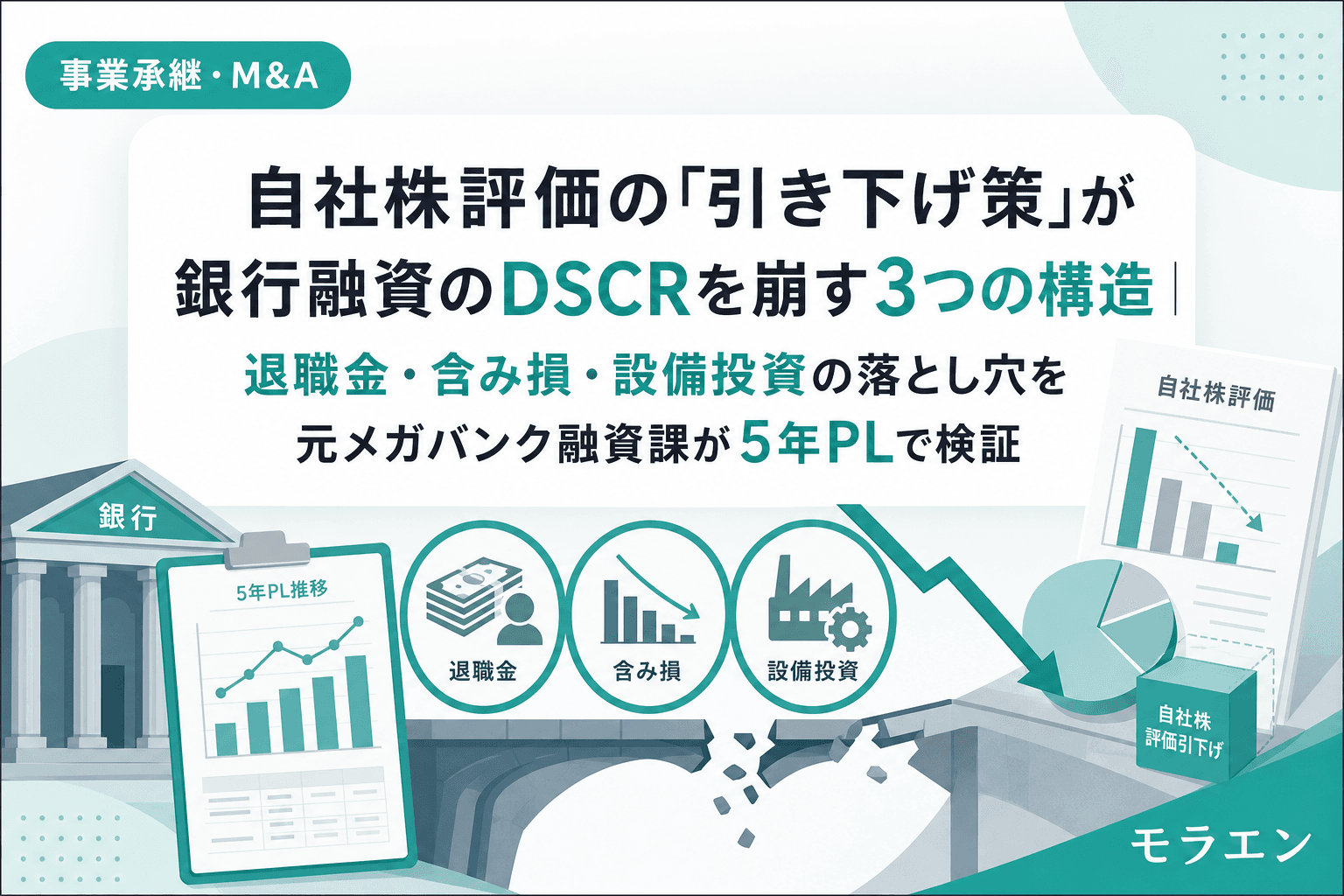

事業承継で後継者への株式移転を検討するとき、税理士からまず提案されるのが「自社株評価の引き下げ」だ。退職金の支給、含み損の実現、設備投資による利益圧縮——いずれも類似業種比準価額を押し下げる正当な手法であり、税務上は合理的な判断である。

しかし融資審査の目線で言うと、これらの施策はいずれもPL・BSを直撃し、銀行の内部格付けとDSCR(債務償還余裕率)を崩す構造がある。税理士が「株価を下げた」と報告する一方、銀行は「自己資本比率が急落した」「格付けダウンで金利見直しだ」と判断する——このズレが承継直後の融資否決を招く。

本記事では年商3億円・経常利益率4%の製造業モデルで、3つの引き下げ策がDSCRに与える影響を5年PLで検証し、税務最適と融資審査最適のギャップを埋める方法を解説する。

パターン1:退職金5,000万円の一括支給——DSCR1.35→0.88の急落

先代への退職金支給は、株価引き下げ策の中で最もインパクトが大きい。退職慰労金5,000万円を支給すると、純資産が一気に圧縮され、類似業種比準方式の1株当たり利益・純資産がともに低下する。税理士の計算では株価が3〜4割下がるケースも珍しくない。

だがPLの構造を見ると、退職金5,000万円は特別損失としてPLに計上される。年商3億円・経常利益率4%(経常利益1,200万円)の企業では、当期純利益がマイナスに転落する。同時に自己資本比率は35%から一気に14〜18%程度まで急落する。

この結果、DSCRは引き下げ前の1.35から0.88へ急落する。銀行の内部格付けでは自己資本比率25%割れで1ノッチダウンが入り、既存融資の金利見直しと追加融資枠の消失が同時に起きる悪循環に入る。

回避策:退職金は一括ではなく2〜3年の分割払いにする。年商3億円モデルでは、年間1,500〜2,000万円の分割であればDSCR1.15を維持できる。ただし分割払いの場合、株価引き下げ効果は支給年度ごとに分散するため、贈与のタイミングを分割最終年度の翌期に設定する設計が必要になる。

パターン2:含み損1,500万円の実現——格付けダウンの「直近2期ルール」

遊休不動産や有価証券の含み損を実現し、特別損失を計上して利益を圧縮する手法も定番だ。含み損1,500万円を実現すれば、1株当たり利益と純資産が同時に下がるため、株価引き下げ効果は退職金に次いで大きい。

問題は、銀行の内部格付けが「直近2期」の決算をベースに算定されることだ。含み損を実現した期の決算は当然悪化するが、銀行はその期だけでなく翌期の決算にも格付けの影響を残す。つまり、含み損の実現は最低2年間にわたって銀行の格付けを押し下げる。

銀行はここを見ている——含み損の実現で特別損失が1,500万円計上されると、税引前当期利益はほぼゼロかマイナスに転落する。仮に既存借入の返済額が年500万円あれば、DSCRは1.35から0.95前後に低下する。この格付けダウンの影響が残る2年間は、追加融資を申請しても稟議が通りにくい構造になる。

回避策:含み損の実現は「追加融資の予定がない年度」に限定する。承継後の設備投資で融資を受ける計画がある場合、含み損の実現と設備投資融資を同一期・翌期にぶつけるのは最悪のパターンだ。含み損を実現する年度と融資を申し込む年度を最低2期ずらす設計が必要になる。

パターン3:設備投資4,500万円による利益圧縮——減価償却と融資返済の二重圧縮

設備投資で減価償却費を増やし、利益を圧縮する手法もある。4,500万円の設備投資(補助金3,000万円+融資1,500万円)で、耐用年数12年の設備を導入した場合、年間375万円の減価償却費がPLに乗る。これに加えて融資返済額が年間約214万円(7年返済)発生する。

株価引き下げの観点では利益圧縮が効果的だが、融資審査では減価償却費と融資返済の二重圧縮でDSCRが1.35から1.08まで低下する。補助金の賃上げ要件3.5%も加わると、3年目にはDSCR1.0割れが視野に入る。

メガバンクの融資課で1,000件以上の審査を担当した経験から言えば、設備投資による利益圧縮を「株価対策」として実行する企業は、投資の回収計画が曖昧なケースが多い。銀行の審査部は、投資の本来目的が「事業強化」なのか「株価対策」なのかを見抜く。後者と判断されると、定性評価でさらに格付けが下がるリスクがある。

回避策:設備投資額はDSCR1.2から逆算する。年商3億円・経常利益率4%のモデルでは、賃上げ要件3.5%を織り込んだ安全投資上限は約3,500万円だ。この範囲内であれば、株価引き下げ効果を得ながらDSCR1.2を維持できる。

2026年の有識者会議が株価引き下げ策の前提を変える可能性

2026年4月、国税庁は「取引相場のない株式の評価に関する有識者会議」を設置し、類似業種比準方式の見直し議論を開始した。第1回会議の資料によれば、類似業種比準価額の中央値は純資産価額の中央値の27.2%にとどまっており、評価方式間の乖離が問題視されている。

令和10年1月からの新ルール適用が想定されるスケジュールの中で、利益圧縮による株価引き下げ効果が縮小する可能性がある。退職金・含み損・設備投資でDSCRを崩してまで株価を下げたのに、制度変更で引き下げ効果が薄まる——このリスクを織り込んだ判断が必要だ。

税理士と銀行の「三者同席キックオフ」が最も手戻りが少ない

3つのパターンに共通する根本原因は、税理士と銀行の目線のズレを放置したまま施策を実行してしまうことにある。税理士は株価を下げることに集中し、銀行は自己資本比率とDSCRを見ている。この2つの視点を統合するには、承継設計の初期段階で税理士・補助金コンサル・銀行の三者を同席させるキックオフミーティングが不可欠だ。

具体的には以下の3ステップで進める。

- 自社株評価の算定と5年PLの同時作成:税理士に株価算定を依頼すると同時に、引き下げ策を織り込んだ5年PLを作成する。退職金・含み損・設備投資それぞれのDSCRインパクトを数字で確認する。

- 銀行への事前相談(引き下げ策の実行前):退職金支給後に銀行へ駆け込むのではなく、支給前に「退職金○万円を分割で支給する予定だが、格付けへの影響を教えてほしい」と先手で相談する。

- 引き下げ策の年度分散設計:退職金・含み損実現・設備投資を同一年度に集中させず、最低2期に分散させる。DSCR1.2を1期も割らない設計にすることで、承継後の追加融資枠を維持できる。

よくある質問(FAQ)

Q1. 退職金を分割払いにすると株価引き下げ効果は薄まりますか?

支給年度ごとに利益圧縮効果が分散するため、一括支給と比べると単年度の引き下げ効果は小さくなる。ただし、分割最終年度の翌期に贈与を実行すれば、累積の純資産圧縮効果は得られる。DSCRを0.88まで落として格付けダウンを招くリスクと比較すれば、分割払いの方が財務設計として合理的だ。

Q2. 含み損の実現と退職金支給を同じ年度にやってはいけないのですか?

税務的には問題ないが、融資審査では自殺行為に近い。両方を同時に実行すると、経常利益1,200万円の企業で特別損失が6,500万円(退職金5,000万+含み損1,500万)計上され、自己資本比率が35%から10%前後まで急落する。銀行の格付けは2〜3ノッチ下がり、既存融資の金利見直しが入る。

Q3. 事業承継税制(特例措置)を使えば株価引き下げ策は不要ですか?

事業承継税制は贈与税・相続税の納税猶予制度であり、株価引き下げ策とは別の論点だ。ただし、税制を活用すれば高い株価のまま贈与しても資金負担が発生しないため、DSCRを崩す引き下げ策を実行する必要性が低下する。贈与実行期限は2027年12月末なので、まず税制適用の検討を優先すべきだ。

Q4. 国税庁の有識者会議の結論を待ってから株価対策をすべきですか?

待つべきではない。新ルールの適用は令和10年1月が想定されており、事業承継税制の贈与実行期限(2027年12月末)と重なる。現行制度のもとで計画を立て、制度変更時に微調整する設計が現実的だ。ただし、利益圧縮策のDSCRダメージを受けてから制度変更で効果が薄まるリスクは認識しておく必要がある。

Q5. 銀行への事前相談はいつ、誰に対して行えばよいですか?

退職金支給や含み損実現の実行前、少なくとも2〜3ヶ月前にメインバンクの法人担当者に相談する。「事業承継に伴い退職金を○万円支給する予定。格付けとDSCRへの影響を事前に確認したい」と伝えれば、担当者から審査部の感触が返ってくる。支給後に駆け込むと、自己資本比率急落の事実だけが稟議書に載り、格付けダウンが確定する。

まとめ:株価を下げる前に「銀行の格付けが持つか」を確認する

自社株評価の引き下げは事業承継の重要な論点だが、税務最適を追求するあまり融資審査のDSCRを崩しては本末転倒だ。退職金・含み損・設備投資の3つの施策は、いずれも銀行の自己資本比率と格付けに直接影響する。

承継設計の出発点は「株価をいくら下げるか」ではなく、「DSCR1.2を維持しながら株価をどこまで下げられるか」だ。この順序を間違えると、承継後の融資枠が消失し、事業そのものの成長が止まる。まずは自社株評価額と5年PLを同時に作成し、税理士と銀行の双方に共有するところから始めてほしい。

参考文献

- 国税庁「取引相場のない株式の評価に関する有識者会議(第1回)資料」(2026年4月20日)

- 中小企業庁「事業承継ガイドライン(第3版)」(令和4年3月改訂)

- 金融庁「経営者保証に関するガイドライン」(令和5年4月改定)

- 国税庁「財産評価基本通達178〜189(取引相場のない株式の評価)」