事業承継引継ぎ支援センターは全国47都道府県に設置された無料の公的相談窓口です。令和6年度の新規相談件数は23,540件、第三者承継(M&A)の成約件数は2,132件と過去最高を更新しました。後継者不在に悩む中小企業にとって、最も身近な相談先です。

ただし、融資審査の目線で言うと、センターの初回相談で得られるのは「承継の方向性」であって「資金計画の設計」ではありません。私はメガバンクの融資課で10年間、事業承継案件を含む1,000件以上の融資審査を担当しましたが、センターに相談した後に銀行へ来る後継者の多くが、財務面の準備不足で融資設計のスタートが半年以上遅れる構造に陥っていました。

本記事では、センターの初回相談を「手ぶら」で訪れた後継者が融資設計で出遅れる3つのパターンと、それを防ぐために持参すべき財務資料を解説します。

前提:センターができること・できないこと

まず、事業承継引継ぎ支援センターの役割を正確に整理します。

| センターができること | センターができないこと |

|---|---|

| 承継方法(親族内・従業員・第三者)の整理 | 融資の審査・決裁 |

| M&Aのマッチング支援 | 自社株評価の確定(税理士業務) |

| 専門家(税理士・弁護士等)の紹介 | 銀行との融資条件交渉 |

| 事業承継計画の策定支援 | 5年PLの作成代行 |

| 事業承継・M&A補助金の情報提供 | DSCR・自己資本比率のストレステスト |

センターは「承継をどう進めるか」の水先案内人であり、「承継の資金をどう調達するか」は銀行・金融機関の領域です。この役割分担を理解せずに初回相談に行くと、以下の3つの構造的な遅れが発生します。

パターン1:決算書3期分だけ持参し「自社株評価の目安すら出ない」

センターの初回相談で推奨される持参書類は、一般的に直近3期分の決算書・法人登記簿謄本・会社案内です。多くの後継者はこれだけ持って相談に行きます。

しかし、PLの構造を見ると、事業承継の資金計画を立てるには決算書だけでは情報が足りません。自社株評価(類似業種比準方式・純資産価額方式)の概算には、以下の追加データが必要です。

- 法人税申告書の別表五(一)——利益積立金額の把握

- 土地・建物の固定資産税評価額——時価純資産の概算に必要

- 同族関係者の株式保有割合——評価方式の判定に必要

- 直近の配当実績——類似業種比準の配当要素

これらがないと、センターの相談員も「まず顧問税理士に自社株評価を依頼してください」としか言えません。税理士への依頼から評価額の算出まで通常3〜6か月。この期間、融資設計は完全に止まります。

年商3億円・経常利益率4%の製造業モデルで試算すると、自社株評価額が5,000万〜8,000万円に振れるケースは珍しくありません。この3,000万円の幅は、後継者の株式買取資金の融資額を直接左右し、DSCRの設計を根本から変えます。

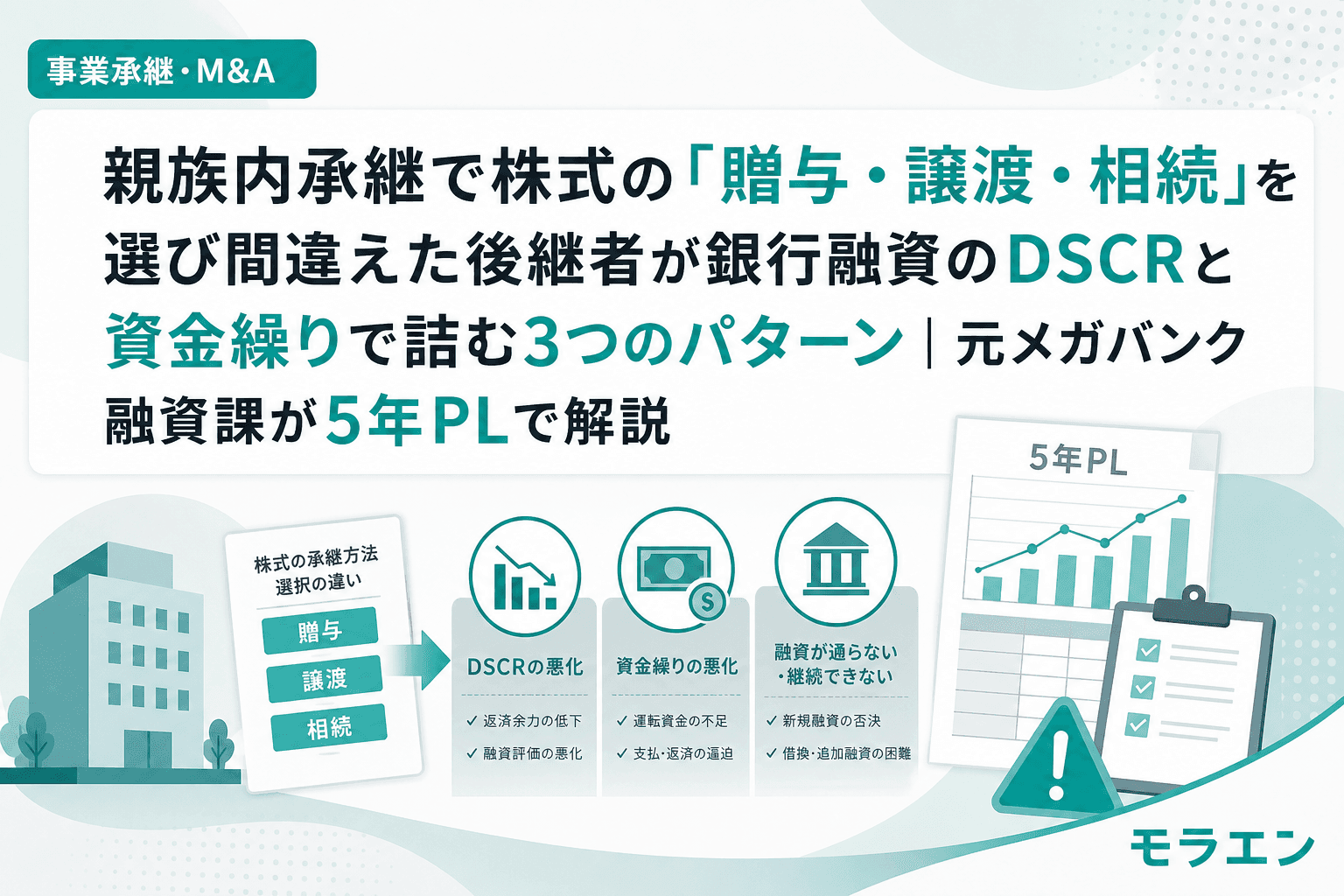

パターン2:センター相談と銀行相談を「直列」で進め退職金タイミングを逃す

2つ目のパターンは、相談の順序設計の問題です。

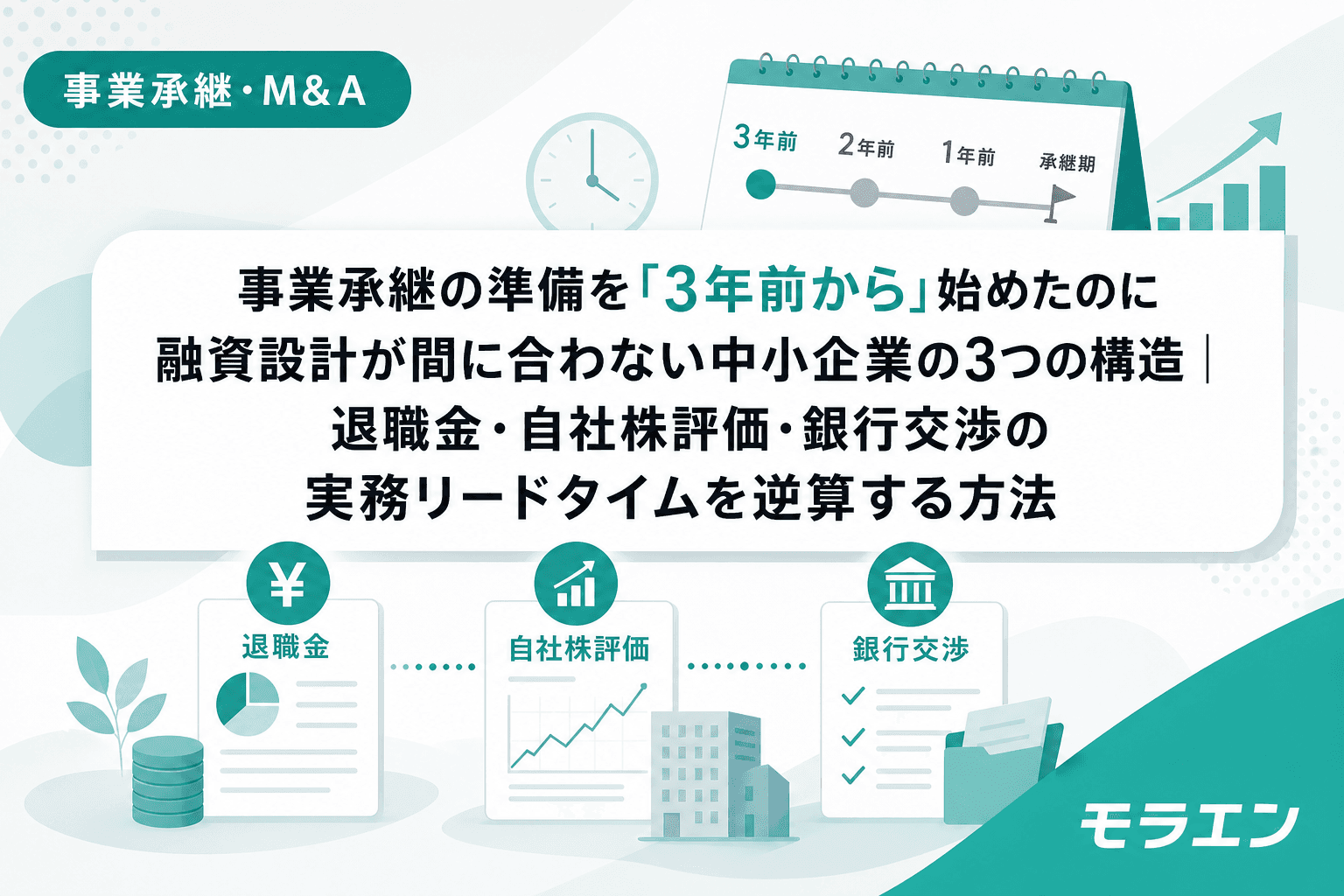

多くの後継者は「まずセンターで方向性を固め、次に税理士で株価を算定し、最後に銀行で融資を相談する」という直列プロセスで動きます。一見合理的ですが、銀行はここを見ているのは承継全体のタイムラインであり、直列で進めると退職金支給のタイミング設計で致命的な遅れが生じます。

以前、年商3億円・経常利益率4%の中堅製造業で「廃業か承継か」の判断を支援した案件では、退職金5,000万円・株式取得・設備投資の三重負担が同一年度に集中し、自己資本比率が35%から6%に急落するシミュレーションが出ました。回避策は退職金を分割払いにして年度を分散させることでしたが、これは贈与実行の前事業年度に退職金を支給するというスケジュール制約があるため、逆算で動かないと間に合いません。

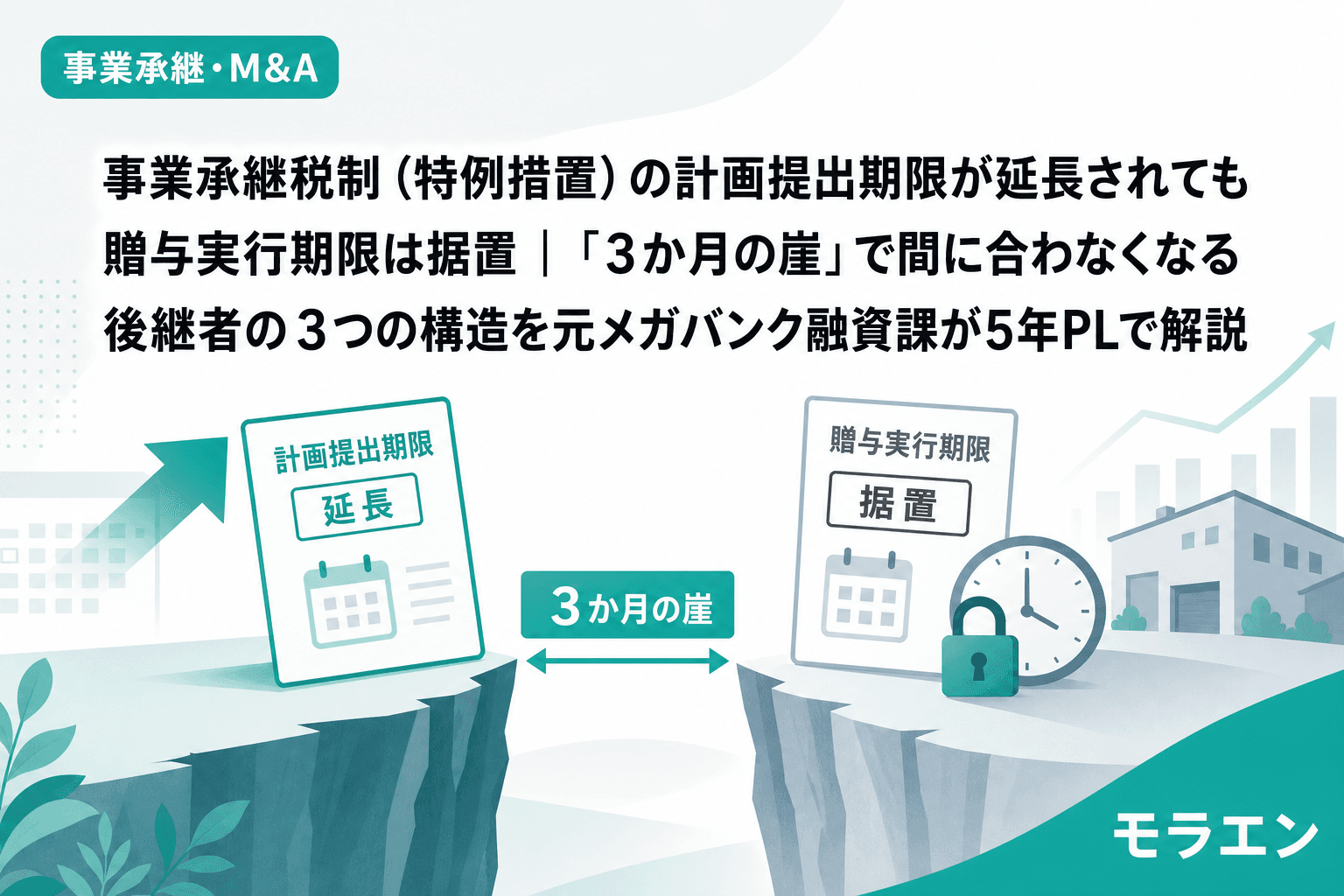

事業承継税制(特例措置)の贈与実行期限は2027年12月末です。2027年12月に贈与するなら、退職金は2026年度中(2027年3月末まで)に支給すべきです。センター相談→税理士→銀行を直列で3〜6か月ずつ消化していると、退職金のタイミング設計が手遅れになります。

具体的な数字で示すと、退職金5,000万円を一括支給した場合と2年に分割した場合で、銀行の内部格付けに与える影響は以下のように異なります。

| 項目 | 一括支給(同一年度) | 分割支給(2年分散) |

|---|---|---|

| 自己資本比率(支給直後) | 35%→6% | 35%→20%→14% |

| 銀行格付け | 2ノッチダウン | 1ノッチダウン |

| 追加融資の可否 | 実質不可 | 条件付き可能 |

| DSCR(退職金支給年度) | 0.88 | 1.15 |

この設計は、センター・税理士・銀行の三者を並列で動かさなければ実現できません。

パターン3:5年PLなしで相談し「まだ早い」と先延ばしにする

3つ目は、最も根が深い問題です。

5年PLを持たずにセンターに相談すると、得られるアドバイスは「まず後継者候補を決めましょう」「税理士に株価を聞きましょう」という定性的なステップ案内にとどまります。これ自体は正しい助言ですが、後継者の側に「では具体的にいくら必要で、いつまでに動かなければならないか」という切迫感が生まれません。

結果として「まだ時間がある」と判断し、半年〜1年先送りにするケースが頻発します。しかし、事業承継税制(特例措置)の特例承継計画の提出期限は2027年9月30日、贈与実行期限は2027年12月31日です。計画提出から贈与実行までわずか3か月。この間に自社株評価算定(3〜6か月)、退職金設計と銀行相談(2〜3か月)、認定申請(1〜2か月)を完了させる必要があります。

私が支援した案件では、5年PLを作成して初めて「承継しないこと(廃業)にもコストがかかる」という事実が可視化されました。廃業コストは在庫処分損・設備撤去費・従業員退職金・清算費用で3,000万〜5,000万円に達します。承継コストと廃業コストを5年PLで並べて比較しなければ、「廃業か承継か」の判断すらできません。

持参すべき財務資料チェックリスト——初回相談を「1回で前に進む」ものにする

センターの初回相談を有意義にするために、以下の資料を事前に準備してください。

必須資料(初回相談に必ず持参)

- 直近3期分の決算書(勘定科目内訳書を含む)

- 法人税申告書(別表四・五)——利益積立金額・税務上の純資産の確認用

- 株主名簿——同族関係者の持株比率の確認用

- 借入金一覧——金融機関名・残高・返済スケジュール・金利・保証形態

- 固定資産の時価情報——不動産は固定資産税評価額、主要設備は残存簿価

推奨資料(あれば大幅に話が早い)

- 簡易5年PL——現状維持シナリオでの売上・営業利益・DSCR推移

- 退職金規程——先代の退職金概算額の算出に必要

- 自社株評価の概算(顧問税理士に依頼済みの場合)

- 後継者候補のプロフィール——社内経験年数・経営への関与度

特に重要なのは「簡易5年PL」です。精緻なモデルでなくても、エクセルで現状の売上・原価・販管費・営業利益・借入返済を5年間並べるだけで十分です。これがあるだけで、センターの相談員は「承継後のCFで株式買取資金の返済が可能か」「退職金の規模がBSに与える影響」を定量的に議論できます。

センター相談と銀行相談を「並列」で進める実務フロー

融資設計で半年遅れないための最善策は、センター相談と銀行への事前相談を同時並行で進めることです。

| 時期 | センター側 | 銀行側 |

|---|---|---|

| 0か月目 | 初回相談(上記資料を持参) | メインバンク担当者に「事業承継を検討中」と情報共有 |

| 1〜2か月目 | 専門家紹介→自社株評価に着手 | 借入金一覧をベースに追加与信の目線を確認 |

| 3〜4か月目 | 承継方法の確定・計画策定 | 退職金・株式取得の資金計画を5年PLで提示 |

| 5〜6か月目 | 補助金申請の検討 | 融資の正式申込み・審査開始 |

週末にジャズのLPを聴きながら決算書を広げるのが私の日課ですが、事業承継の5年PLだけは静かな環境で集中して作ることをお勧めします。数字は感情を排して冷静に積み上げるべきものです。

よくある質問(FAQ)

Q1. 事業承継引継ぎ支援センターへの相談は本当に無料ですか?

はい、相談は無料です。全国47都道府県に設置されており、親族内承継・従業員承継・第三者承継(M&A)のいずれにも対応しています。ただし、センターから紹介される税理士・弁護士等の専門家への依頼は有料になります。

Q2. 初回相談の前に顧問税理士に自社株評価を依頼すべきですか?

理想的にはセンター相談と並行して依頼を始めるのがベストです。評価額の算出には3〜6か月かかるため、センター相談後に依頼するとその分だけ融資設計のスタートが遅れます。少なくとも法人税申告書の別表五と株主名簿は初回相談時に持参してください。

Q3. 5年PLを自分で作れない場合はどうすればよいですか?

認定経営革新等支援機関(認定支援機関)に依頼する方法があります。事業承継・M&A補助金の専門家活用枠を使えば、支援費用の一部を補助金で賄えます。ただし、銀行が見るのは「経営者自身がPLの構造を理解しているか」です。丸投げではなく、少なくとも売上・利益・返済の3要素は自分の言葉で説明できる状態にしてください。

Q4. 事業承継税制(特例措置)の期限に間に合わせるには、いつまでにセンターに相談すべきですか?

贈与実行期限2027年12月末から逆算すると、2026年秋(10月頃)が最終ラインです。自社株評価算定3〜6か月、退職金・銀行相談2〜3か月、認定申請1〜2か月を考慮すると、2026年中に動き始めなければ間に合わない構造です。

Q5. センターに相談したら銀行に情報が共有されますか?

センターから銀行に直接情報が共有されることはありません。守秘義務があります。銀行への情報共有は経営者自身が行う必要があり、だからこそセンターと銀行を「並列」で進めることが重要です。