「補助金の採択おめでとうございます。では設備を発注しましょう」——成功報酬型の補助金コンサルからそう言われたとき、経営者は一度立ち止まるべきだ。なぜなら、採択後に環境が変わっても「辞退すべき」と助言するインセンティブが、成功報酬型のコンサルには構造的に存在しないからだ。

融資審査の目線で言うと、補助金の採択はゴールではなくスタートにすぎない。採択後に設備見積額の値上がり、金利上昇、為替変動が重なれば、当初の5年PLの前提は崩れる。そのとき「辞退する」という選択肢を冷静に提示できるかどうかは、コンサルの報酬体系に依存する。

本記事では、補助金の成功報酬型コンサルに依頼した中小企業が採択後の投資判断を歪められる3つの利害不一致構造と、経営者自身が持つべき財務判断の基準を解説する。

構造1:成功報酬の「着地条件」が辞退を阻む

成功報酬型の補助金コンサルの報酬体系は、多くの場合「採択時に補助金額の10〜15%」だ。補助金1,500万円なら報酬は150万〜225万円になる。

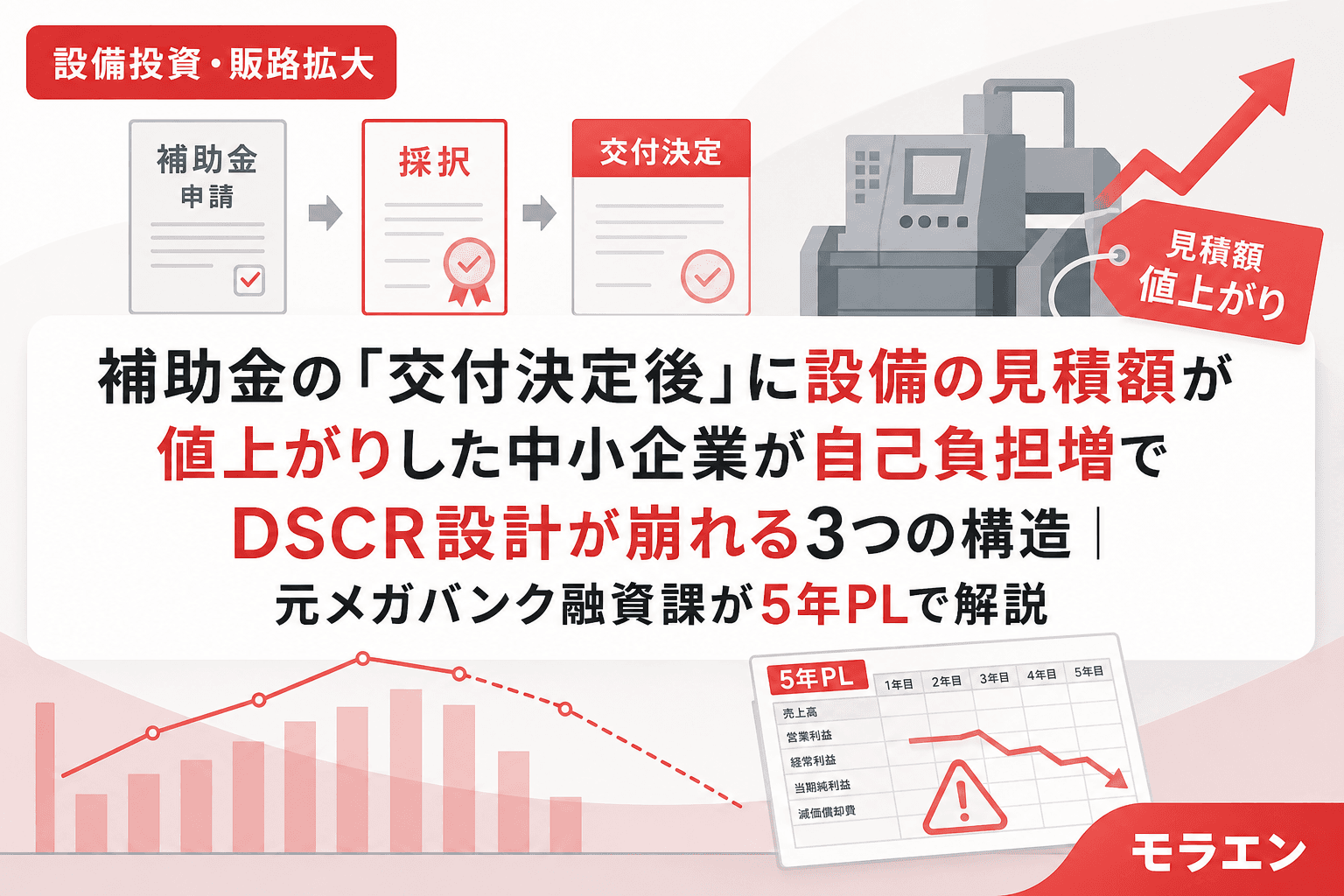

この報酬は「採択」ではなく「交付決定」や「補助金入金」を着地条件にしている契約も多い。つまり、採択後に経営者が辞退すれば、コンサルの報酬はゼロまたは大幅に減額される。

ここに利害の不一致が生まれる。経営者にとっては「採択後に環境が変わったら辞退もあり得る」が合理的な判断だが、コンサルにとっては「何が何でも交付決定まで走り切る」方が報酬を確保できる。

PLの構造を見ると、採択後に設備見積額が15%値上がりし、さらに金利が+0.5%上昇した場合、年商3億円・経常利益率4%の製造業モデルではDSCRが1.22→0.94に急落する。この状態で投資を実行すれば3年目にキャッシュ枯渇のリスクがある。だが、コンサルの報酬150万円がかかっている以上、「辞退しましょう」とは言いにくい。

構造2:投資額の「膨張バイアス」がDSCR設計を崩す

成功報酬が補助金額に連動する場合、コンサルには投資額を大きくするインセンティブが働く。投資額3,000万円(補助金1,500万円・報酬150万円)より、投資額5,000万円(補助金2,500万円・報酬250万円)の方が報酬は100万円増える。

私が朝5時に決算書を開いてクライアントの案件を分析していると、コンサル経由の申請書で「補助金の上限いっぱいまで投資額を膨らませた計画」を目にすることがある。しかし銀行はここを見ている。投資額は補助金の上限ではなく、DSCR1.2を5年間維持できる額から逆算すべきだ。

年商3億円・経常利益率4%の企業がDSCR1.2を維持できる安全な投資上限は、賃上げ要件3.5%を織り込むと約3,500万円。補助金の上限が7,000万円に引き上げられても、この数字は変わらない。コンサルの報酬を最大化するための投資額と、企業の財務体力から逆算した投資額は、構造的にズレる。

構造3:銀行への事前相談が「後回し」にされる

成功報酬型コンサルの業務範囲は「補助金の採択」までが主で、銀行融資の設計は含まれないことが多い。その結果、補助金申請書は綿密に作り込まれるが、銀行向けの5年PLや資金繰り表は採択後に慌てて作成する——という時間差が生まれる。

銀行員時代に1,000件以上の融資審査を担当した経験から言えば、この時間差が致命的になるケースは少なくない。補助金申請書の売上計画が楽観的すぎて銀行向けPLと乖離する「二重計画」が発生し、融資審査が差し戻される。あるいは、つなぎ融資の打診が採択後になり、設備発注のタイミングに間に合わない。

採択後に融資が否決されれば、補助金も辞退せざるを得ない。コンサルの報酬もゼロになる。だが、この結末を防ぐためには補助金申請「前」に銀行と事前相談する必要がある。成功報酬型コンサルにとって、申請前の銀行相談は「追加工数」であり、報酬に直結しない業務だ。ここにも利害の不一致がある。

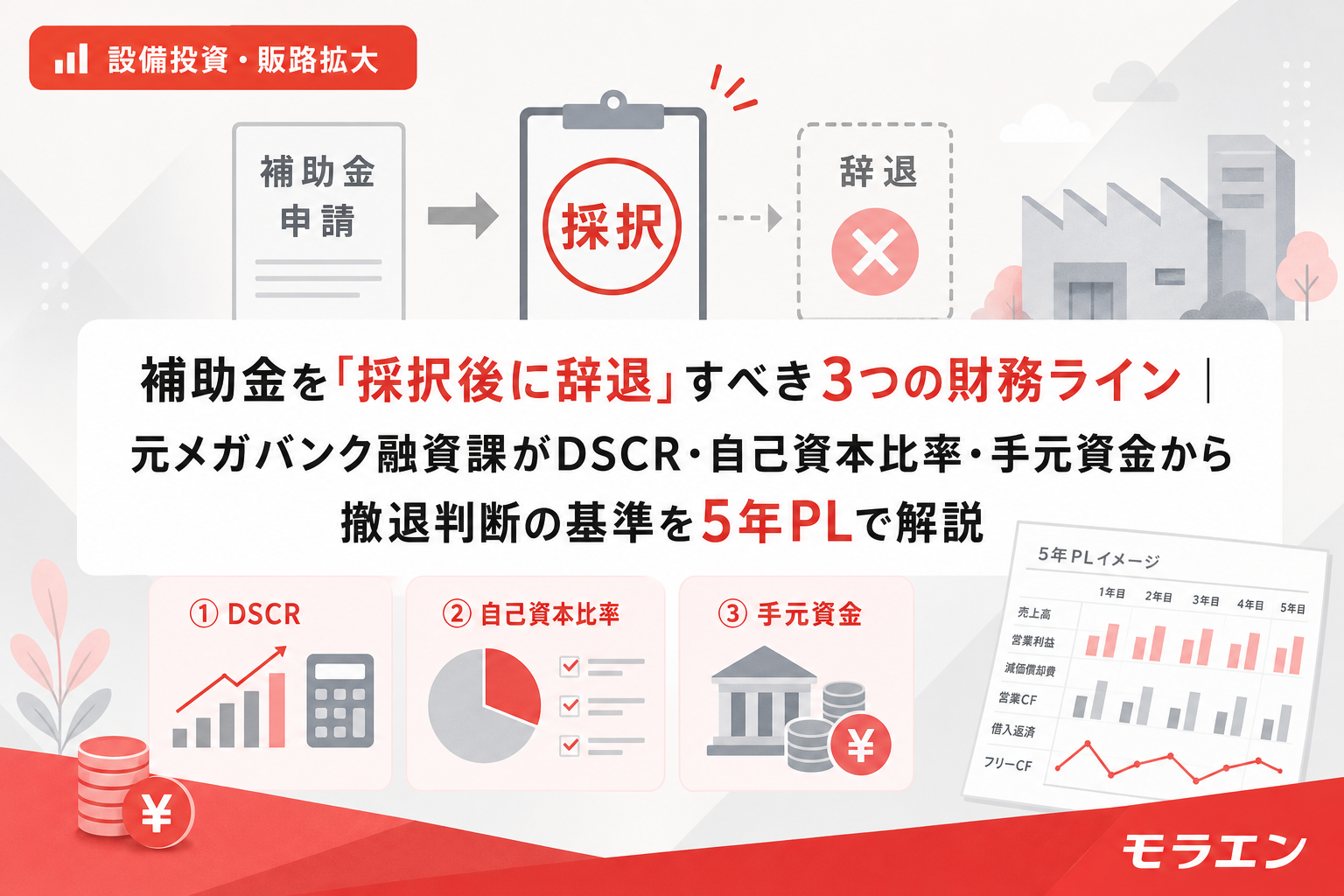

経営者が持つべき3つの「自分で判断する基準」

成功報酬型コンサルが悪いわけではない。実績のあるコンサルは採択率を大幅に引き上げてくれる。問題は、投資の最終判断を報酬体系に利害が絡む相手に委ねてしまうことだ。

以下の3つの基準は、コンサルの助言とは別に、経営者自身が5年PLで確認すべき項目だ。

基準1:DSCR1.2を5年間維持できるか

投資額・賃上げ要件・金利+1.0%のストレスシナリオを織り込んだ5年PLで、すべての年度でDSCR1.2以上を維持できるか。1年でも1.0を割る年度があるなら、投資額の縮小または辞退を検討すべきだ。

基準2:自己資本比率が15%を割り込まないか

設備投資の自己負担・つなぎ融資の立替を経ても、自己資本比率が15%以上を維持できるか。25%を割ると銀行の格付けが1ノッチ下がり、金利見直しの悪循環に入る。

基準3:手元資金が月商1ヶ月分を下回らないか

精算払いの立替期間中に、賞与・納税・季節変動の支出と重なっても、手元資金が月商1ヶ月分以上を維持できるか。これを下回るなら、つなぎ融資で手元を厚くするか、投資タイミングを見直す必要がある。

コンサル選びで確認すべき3つの契約条件

利害の不一致を最小化するために、コンサルとの契約時に以下を確認しておきたい。

- 辞退時の報酬条件:採択後に経営者の判断で辞退した場合、着手金のみの精算で済むか。辞退時にも成功報酬の一部を請求される契約は、辞退判断を鈍らせる

- 銀行との事前相談の支援範囲:補助金申請書だけでなく、銀行向けの保守ベースケースPLの作成・事前相談への同席が業務範囲に含まれているか

- 投資額の決定プロセス:投資額を補助金の上限から決めるのか、DSCR逆算から決めるのか。後者を提案できるコンサルは、財務設計への理解がある

まとめ:「採択おめでとう」の後に冷静な数字を持てるか

補助金コンサルの成功報酬型モデルは、採択率を高めるためのインセンティブ設計としては合理的だ。だが、採択後の投資判断——特に「辞退すべきか」「投資額を縮小すべきか」という判断の場面では、コンサルと経営者の利害が構造的に一致しない。

銀行が最も警戒するのは「辞退した経営者」ではなく「損切りできない経営者」だ。採択後に環境が変わったとき、DSCR1.2・自己資本比率15%・手元資金月商1ヶ月分の3つの基準で冷静に判断できる経営者を、銀行は高く評価する。

コンサルの専門性に頼ることと、投資判断の最終責任を自分で持つことは、両立できる。そのためには、補助金申請前にメインバンクへの事前相談を入れ、コンサルと銀行の「二者の目線」で投資計画を検証する仕組みを作っておくことをお勧めする。

よくある質問(FAQ)

Q1. 成功報酬型と固定報酬型のどちらが良いですか?

一概には言えません。成功報酬型は採択できなければ報酬が発生しないため経営者のリスクは低いですが、上記の利害不一致が生じます。固定報酬型(着手金30万〜50万円+月額5万〜10万円程度)はコンサルの報酬が採択結果に依存しないため、辞退や投資額縮小の助言がしやすい構造です。投資額が3,000万円以上の大型案件では、固定報酬型の方が利害の一致度は高くなります。

Q2. 採択後に辞退した場合、次回以降の申請に影響しますか?

交付決定前の辞退であれば、制度上のペナルティはなく、次回以降の申請にも影響しません。交付決定後の辞退(取り下げ)でも、補助事業に着手していなければペナルティは基本的にありません。「採択されたから必ず実行しなければならない」という思い込みが、不合理な投資判断の最大の原因です。

Q3. コンサルに銀行融資の相談も任せられますか?

補助金コンサルと融資アドバイザリーは別の専門性です。中小企業診断士や元銀行員が補助金コンサルを兼ねている場合は銀行向けPLの作成も期待できますが、申請書作成に特化したコンサルの場合は融資設計を別途手配する必要があります。理想は補助金コンサル・銀行担当者・税理士の三者同席キックオフです。

Q4. 成功報酬の相場はどのくらいですか?

補助金額の10〜15%が一般的です。補助金1,500万円なら150万〜225万円。着手金(5万〜30万円)が別途かかるケースもあります。M&A関連の専門家活用枠では、事業承継・M&A補助金の補助対象経費にコンサル費用を含められる場合がありますが、成功報酬型の報酬は補助対象外となるケースが多いため、契約前に確認が必要です。

Q5. 投資額の決め方で「DSCR逆算」を提案してくれるコンサルはどう探せばよいですか?

認定経営革新等支援機関のうち、中小企業診断士や元銀行員が運営する事務所は財務設計に強い傾向があります。初回相談時に「投資額はDSCRから逆算しますか、それとも補助金の上限から決めますか」と質問してみてください。後者しか提案できないコンサルは、財務面のリスク管理が弱い可能性があります。