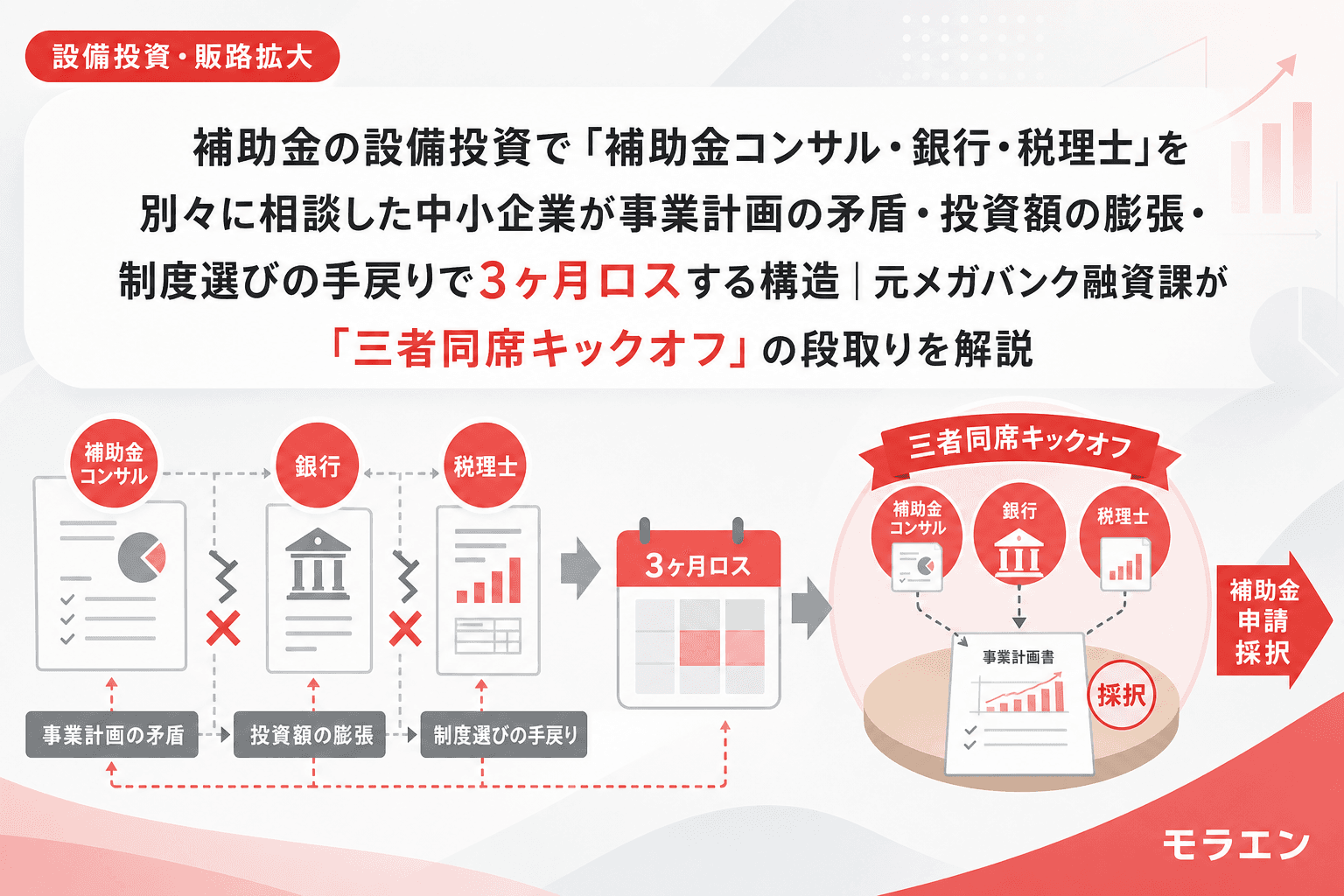

補助金コンサル・銀行・税理士を「別々に」相談して起きる3つの構造的ロス

新事業進出・ものづくり補助金の第1回公募(2026年9月30日締切)に向けて動き出す中小企業が増えている。しかし、補助金コンサル・銀行担当者・税理士の3者を別々に相談した結果、事業計画の数字が食い違い、融資審査で差し戻され、結果として3ヶ月のタイムロスが発生する——という相談が後を絶たない。

融資審査の目線で言うと、この3者はそれぞれ異なる「最適解」を持っている。補助金コンサルは採択率を最大化したい。銀行はDSCR1.2を維持できる保守的な計画を求める。税理士は税負担の最小化を優先する。この3つの目線が噛み合わないまま走ると、申請書が3枚のバラバラなパズルになる。

朝5時に決算書を広げて3者から届いた資料を突き合わせたとき、「これは同じ会社の計画なのか」と思うほど数字が乖離しているケースを何度も見てきた。本稿では、年商3億円・経常利益率4%の製造業モデルで、三者分断が引き起こす3つの構造的ロスと、それを防ぐ「三者同席キックオフ」の段取りを解説する。

パターン1:事業計画の売上成長率が3倍乖離し融資審査で差し戻される

最も多いのが、補助金申請書と銀行提出用の事業計画で売上成長率が食い違うパターンだ。

補助金コンサルは採択率を上げるため、新事業の売上を1年目から年率10%成長で描きたがる。一方、銀行はここを見ている——新事業の売上計画は「ボトムアップ(見込み顧客×単価×受注確度)」で積み上がっているか、ランプアップ曲線(1年目20%→4年目100%)は現実的か、という点だ。

年商3億円モデルで試算すると、コンサル案(1年目から10%成長)のDSCRは1.35に見えるが、銀行がストレステスト(新事業売上50%減)をかけると0.92まで急落する。一方、銀行向けの保守ベース(1年目3%成長)だと補助金審査で「付加価値額・年平均成長率4.0%以上」の基本要件を満たせない。

この矛盾は、銀行向け保守ベースケースPLを先に作り、補助金申請書にそのまま転記することで解消できる。しかし、コンサルと銀行が別々に動いていると、この「一本化」の発想が出てこない。結果、融資審査で「補助金申請書と数字が違う」と差し戻され、計画の作り直しに1〜2ヶ月かかる。

パターン2:投資額がDSCR逆算の安全圏を超えて膨張する

補助金コンサルが成功報酬型(補助金額の10〜15%)の場合、構造的に投資額を大きくしたいインセンティブが働く。「補助上限が最大7,000万円(革新的新製品枠)に上がったので、投資額を6,000万円に引き上げましょう」という提案は珍しくない。

しかし、PLの構造を見ると、年商3億円・経常利益率4%の企業がDSCR1.2を5年間維持できる安全投資上限は、賃上げ要件3.5%を織り込むと約3,500万円だ。投資額を6,000万円に膨らませると、2年目にDSCR0.98まで急落する。

ここに税理士が「圧縮記帳で法人税を繰り延べましょう」と助言すると、減価償却費が縮小してCFの時間配分が変わり、コンサルと銀行それぞれに出していた5年PLの前提がさらにズレる。投資額の決定→圧縮記帳の判断→DSCR計算の3つが直列で進むため、1つ変わると全部やり直しになる。この手戻りだけで1ヶ月以上かかるケースがある。

パターン3:制度選び(補助金×税制優遇×融資スキーム)の組み合わせで手戻りが発生する

設備投資の資金設計には、補助金だけでなく先端設備等導入計画(固定資産税軽減)や中小企業経営強化税制(即時償却・税額控除)、融資の金利タイプ(公庫固定vs民間変動)の選択が絡む。

税理士は「即時償却で初年度の法人税を圧縮しましょう」と提案するが、即時償却を選ぶと減価償却費が初年度に集中し、2年目以降のDSCR計算で銀行の評価が変わる。先端設備等導入計画は設備取得「前」に市区町村の認定が必要だが、補助金の交付決定→設備発注のスケジュールと認定手続きの2〜4週間を並列で回す段取りが、税理士とコンサルの間で共有されていないことが多い。

銀行員時代に1,000件以上の補助金併用案件を審査した経験から言えば、制度選びを途中で変更すると銀行事前相談の前提が崩れ、最悪の場合融資の稟議書をゼロから書き直しになる。これが3ヶ月のタイムロスの最大要因だ。

「三者同席キックオフ」の具体的な段取り——7月中に90分を確保する

上記3パターンを防ぐために、私が支援案件で必ず実施しているのが「三者同席キックオフ」だ。補助金コンサル・銀行担当者(できれば融資係長クラス)・税理士の3者と経営者が、申請準備の初期段階で同じテーブルに着く。所要時間は90分で十分だ。

キックオフで決める3つの合意事項

- 投資額の上限:DSCR1.2維持ラインから逆算した安全投資額を、銀行の目線で確認する。補助金の上限ではなく「返せる額」が天井だ。

- 事業計画の一本化:銀行向け保守ベースケースPLを唯一の正本とし、補助金申請書にそのまま転記する合意を取る。コンサルには「銀行が融資可能と判断した計画は、補助金審査でも通る」という構造を理解してもらう。

- 制度選びとスケジュールの確定:補助金の枠(革新的新製品枠 or 新事業進出枠)、税制優遇の選択(圧縮記帳 or 即時償却 or 税額控除)、融資スキーム(公庫固定 or 民間変動 or 併用)を1回で決め、以後は変更しないルールを置く。

第1回公募(9月30日締切)の逆算スケジュール

| 時期 | アクション |

|---|---|

| 7月中旬 | 三者同席キックオフ(投資額・枠・制度の確定) |

| 7月下旬 | 銀行向け保守ベースケース5年PL骨格完成 |

| 8月上旬 | 銀行に5年PLを事前共有、つなぎ融資の内諾確認 |

| 8月中旬 | 先端設備等導入計画の認定申請(設備取得前に完了要) |

| 8月下旬 | 補助金申請書ドラフト完成、コンサル・銀行・税理士の最終確認 |

| 8月31日〜 | 申請受付開始、電子申請提出 |

| 9月30日 | 申請締切(18:00厳守) |

三者同席キックオフを7月中に実施しておけば、8月の申請準備期間で手戻りが発生するリスクをほぼゼロにできる。逆に、3者を別々に回すと8月に入ってから数字の不整合が発覚し、9月30日の締切に間に合わなくなるか、間に合わせるために粗い計画で申請して不採択になる——という悪循環に陥る。

三者同席のハードルを下げる実務のコツ

「銀行担当者に来てもらうのは気が引ける」という声をよく聞くが、銀行にとっても三者同席はメリットがある。補助金の採択が見込める案件は融資の稟議が通りやすく、税理士が同席していれば決算書の質問をその場で解消できるからだ。

声のかけ方は「補助金申請を検討しているので、設備投資の資金計画について30分だけお時間いただけませんか」で十分だ。銀行は「事前に相談してくれる経営者」を最も評価する。相談なしで採択後に駆け込む経営者より、計画段階で声をかけてくれる経営者の方が、融資審査での心証は格段に良い。

オンライン会議でも構わない。重要なのは、3者が同じ数字を同時に見ることだ。

よくある質問(FAQ)

Q1. 三者同席キックオフは補助金コンサルに依頼していない場合でも必要ですか?

自社で申請する場合でも、銀行と税理士の同席は強く推奨する。補助金コンサルの役割は経営者自身が担うことになるが、投資額の上限確認と制度選びの合意は銀行・税理士との間で必ず取るべきだ。

Q2. メインバンクが信用金庫の場合でも三者同席は可能ですか?

信用金庫は地域密着型で、むしろ同席の依頼を歓迎するケースが多い。特に補助金併用案件は信金にとっても融資実績になるため、積極的に応じてくれる傾向がある。

Q3. 補助金コンサルが成功報酬型の場合、三者同席で投資額を抑える方向に合意すると嫌がられませんか?

投資額の適正化に反対するコンサルは、経営者の長期的な財務安定より自身の報酬を優先している可能性がある。三者同席の場でDSCR1.2逆算の数字を共有すれば、合理的なコンサルは納得する。納得しない場合は、コンサルの変更を検討すべきだ。

Q4. キックオフの時間は90分で足りますか?

初回は投資額の上限・事業計画の一本化ルール・制度選びの方向性を確認するだけで十分だ。詳細な5年PLの作成は、合意事項を踏まえて後日作業すればよい。90分で終わらせることが重要で、長引くと次回の日程調整が難しくなる。