「補助金が出るなら、わざわざ銀行から借りなくてもいいだろう」——融資審査の目線で言うと、この判断が中小企業の資金繰りを最も危うくするパターンの一つだ。

補助金は返済不要である。それは間違いない。しかし補助金の設備投資には「精算払い(後払い)」という構造がある。設備を購入し、事業を実施し、実績報告を経て、ようやく補助金が入金される。この間、最短でも4〜6か月、長ければ1年近く、投資額の全額を自社で立て替えなければならない。

メガバンクの融資課で10年、企業の財務分析と融資判断を経験した立場から断言する。補助金の設備投資で「借入しない」という選択は、場合によっては「借入する」よりもリスクが高い。

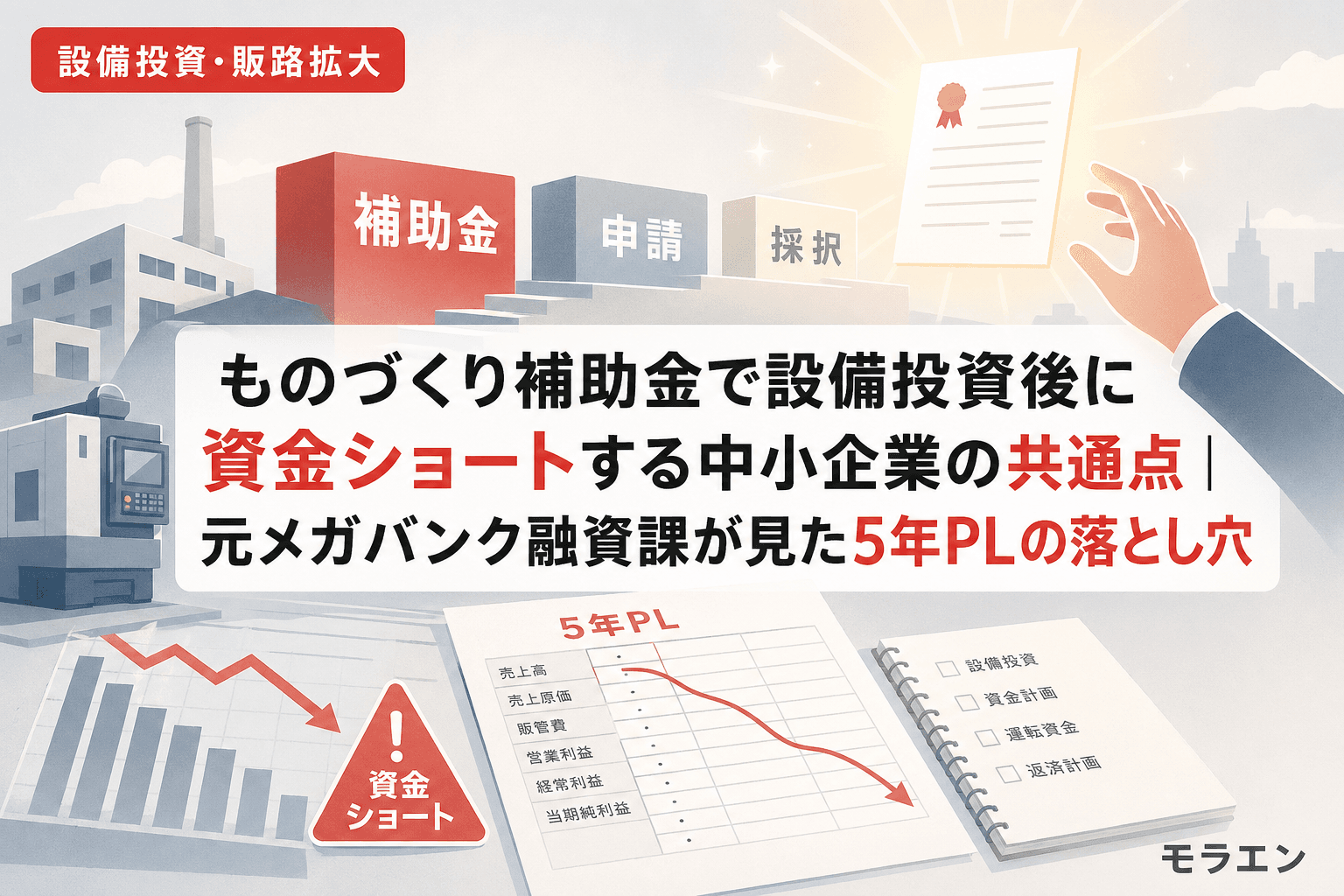

なぜ「全額自己資金」が危険なのか——3つの構造

構造1:精算払いの立替期間で月次フリーCFが3か月分消える

年商3億円・経常利益率4%の製造業モデルで試算する。ものづくり補助金で設備投資4,500万円(補助率2/3・補助金3,000万円・自己負担1,500万円)を全額自己資金で賄う場合、立替総額は4,500万円だ。

この企業の月次フリーCFは約100万円。立替総額4,500万円は、月次フリーCFの45か月分に相当する。手元資金(現預金)が5,000万円あったとしても、設備発注の時点で残高は500万円まで急落する。

ここに月次の運転資金(仕入・人件費・家賃等)の支払いが重なると、補助金入金前に資金ショートが現実味を帯びる。PLの構造を見ると、経常利益率4%の企業が月次で回せる余剰資金は極めて薄い。自己資金で全額立て替える判断は、この薄さを無視している。

構造2:自己資本比率の急落で銀行格付けが下がり「借りたくても借りられない」状態に

設備投資の立替で手元資金が消えると、BSの現預金が激減する。自己資本比率が投資前の30%から18%前後に急落するケースは珍しくない。

銀行の内部格付けでは、自己資本比率25%割れで1ノッチダウンが入る。格付けが下がると、運転資金の融資枠が縮小され、既存借入の金利見直しが始まる。つまり、「借入しなかった」ことが原因で、いざ運転資金が必要になったときに「借りられない」状態が生まれる。

私が銀行員時代に1000件審査して見えた「資金ショートの予兆」は、まさにこの構造だった。手元資金の厚みがあるうちは格付けが維持されるが、一度大きな出金で現預金が減ると、格付けダウン→融資枠縮小→追加借入不可の悪循環が回り始める。

構造3:季節変動・突発支出との重なりで「想定外の赤字月」が発生

製造業や建設業には売上の季節変動がある。繁忙期前の仕入増加、賞与支払い、納税——これらのタイミングと補助金の立替期間が重なると、手元資金が一気にマイナスに振れる。

年商3億円企業の場合、賞与支払い(年2回・各500万円前後)と法人税等の中間納付(300万円前後)が同時期に来ると、1か月で800万円以上の出金が発生する。手元資金500万円の状態でこれが重なれば、資金ショートは避けられない。

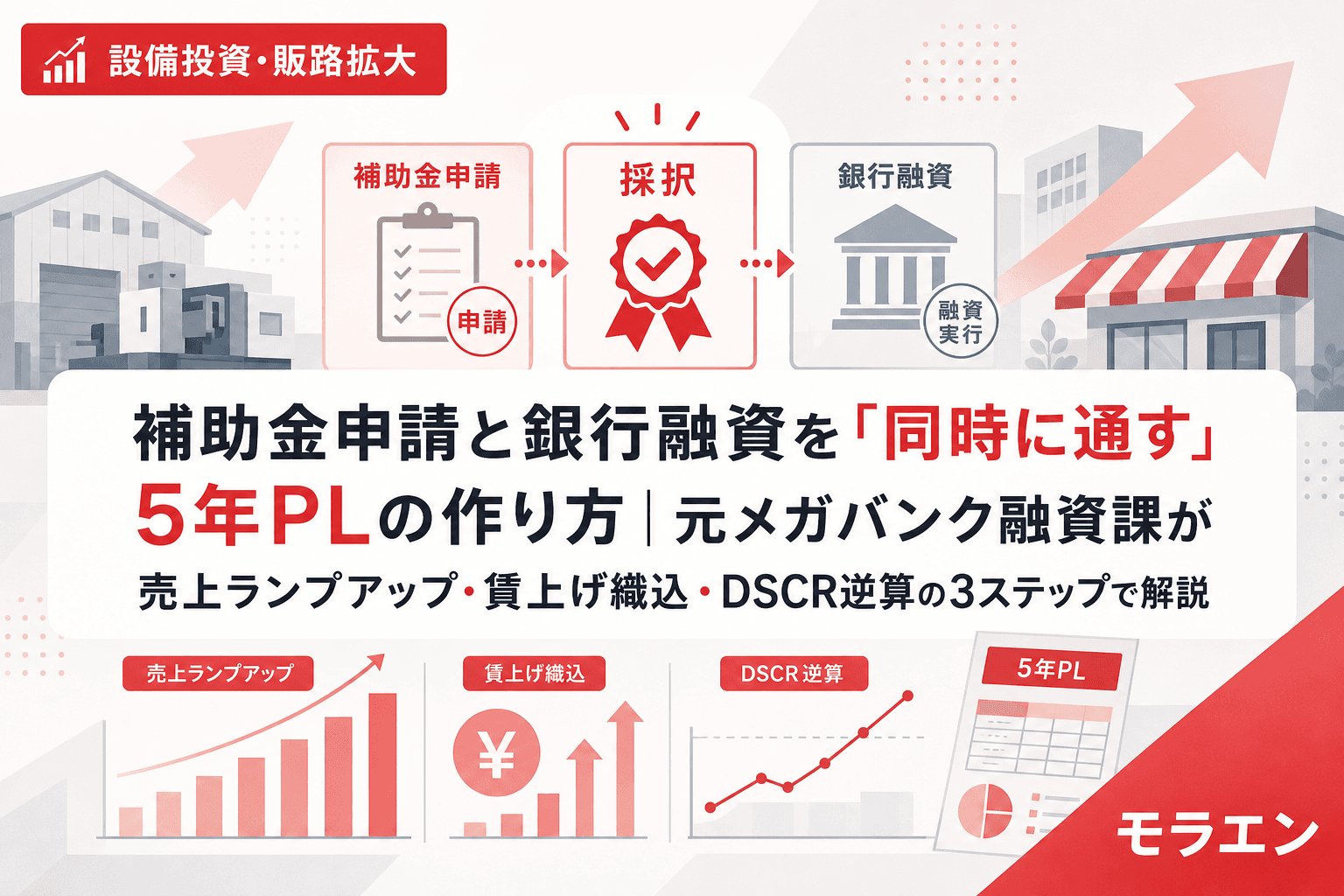

「あえて借りる」3つの判断基準——DSCR設計の実務

判断基準1:手元資金が「月商の2か月分」を下回るなら借りる

年商3億円なら月商2,500万円。手元資金が5,000万円(月商2か月分)を下回る水準まで減少する見込みなら、つなぎ融資を組むべきだ。

つなぎ融資1,000万〜1,500万円の利息コストは、年利1.5%で6か月借りて7.5万〜11万円程度。この「保険料」を惜しんで4,500万円の立替リスクを取る判断は、銀行はここを見ている——財務的に非合理と評価される。

判断基準2:立替期間中のDSCR1.2を維持できないなら借りる

設備投資の融資返済が始まる前でも、立替期間中の資金繰りをDSCRの概念で管理すべきだ。立替期間中の「みなしDSCR」は以下で計算する。

みなしDSCR =(手元資金 + 立替期間中の営業CF)÷ 立替総額

この値が1.2を下回るなら、つなぎ融資で手元資金を補強する設計に切り替えるべきだ。年商3億円・手元資金5,000万円・月次営業CF150万円・立替期間6か月の場合:

みなしDSCR =(5,000万 + 150万×6)÷ 4,500万 = 5,900万 ÷ 4,500万 = 1.31

一見1.2を超えているが、ここに賞与500万円と納税300万円が入ると:

みなしDSCR =(5,000万 + 900万 − 800万)÷ 4,500万 = 5,100万 ÷ 4,500万 = 1.13

1.2を割り込む。このシナリオではつなぎ融資が必須だ。

判断基準3:補助金入金後の自己資本比率が15%を下回るなら借りる

補助金が入金されても、自己負担分(この例では1,500万円)は戻ってこない。投資前の自己資本比率が30%でも、自己負担1,500万円の出金で25%前後に低下する。

ここに賃上げ要件3.5%の人件費増(年間約500万円の累積コスト)が加わると、2〜3年目には自己資本比率が20%を割り込む可能性がある。15%を下回る見込みなら、設備投資の一部を融資で賄い、手元資金を温存する設計が合理的だ。

5年PLシミュレーション:「全額自己資金」vs「つなぎ融資併用」

年商3億円・経常利益率4%・設備投資4,500万円(補助金3,000万円)のモデルで比較する。

| 項目 | 全額自己資金 | つなぎ融資1,500万円併用 |

|---|---|---|

| 投資直後の手元資金 | 500万円 | 2,000万円 |

| 立替期間中の最低残高 | ▲300万円(ショート) | 1,200万円 |

| つなぎ融資利息(6か月) | 0円 | 約11万円 |

| 補助金入金後の手元資金 | 3,500万円 | 3,489万円(利息差のみ) |

| 自己資本比率(投資直後) | 18% | 24% |

| 銀行格付け | 1ノッチダウンリスク | 維持 |

朝5時に決算分析をしていると、こういう数字の差が見えてくる。つなぎ融資の利息11万円を「コスト」と見るか、格付け維持と資金ショート回避の「保険料」と見るか。答えは明白だろう。

実務チェックリスト:補助金申請前の3ステップ

- 手元資金の残高予測を月次で作成する——設備発注月から補助金入金月までの各月末残高を試算。賞与・納税・仕入増のタイミングを必ず織り込む

- みなしDSCR1.2を確認する——立替期間中に1.2を下回る月が1つでもあれば、つなぎ融資を検討

- 補助金申請「前」に銀行へ事前相談する——つなぎ融資の打診は採択後では遅い。申請2〜3か月前に「設備投資を検討中、補助金を申請予定」と伝えておくことで、採択通知後に即座に融資実行できる体制を作れる

よくある質問(FAQ)

Q1. 補助金が出るなら借入は不要では?

補助金は精算払い(後払い)のため、設備購入から入金まで4〜12か月の立替期間が発生します。この間の資金繰りを自己資金だけで賄うと、運転資金が枯渇するリスクがあります。つなぎ融資の利息コストは1,000万円あたり年7.5万円程度であり、資金ショートのリスクと比較すれば合理的な「保険料」です。

Q2. 手元資金がいくらあれば全額自己資金で問題ないですか?

目安として、設備投資の立替総額+月商2か月分以上の手元資金があれば、自己資金での立替も選択肢に入ります。ただし、賞与・納税・季節変動を加味した月次CF予測で最低残高を確認してください。みなしDSCR(手元資金+期間中営業CF÷立替総額)が1.2以上であることが安全ラインです。

Q3. つなぎ融資はどのタイミングで銀行に相談すべきですか?

補助金申請の2〜3か月前がベストです。採択通知後に慌てて相談すると、銀行の審査に1〜2か月かかり、設備発注のタイミングに間に合わないケースがあります。事前に「補助金申請予定」を伝えておけば、採択通知翌営業日に正式申込みに移行できます。

Q4. 2026年度の新事業進出・ものづくり補助金の統合で何が変わりますか?

2026年度から「新事業進出・ものづくり補助金」として統合され、グローバル枠は最大7,000万円に拡大されます。投資額が大型化する分、立替金額も増加するため、つなぎ融資の事前設計がより重要になります。公募要領は2026年6月公開、申請受付は8月開始予定です。