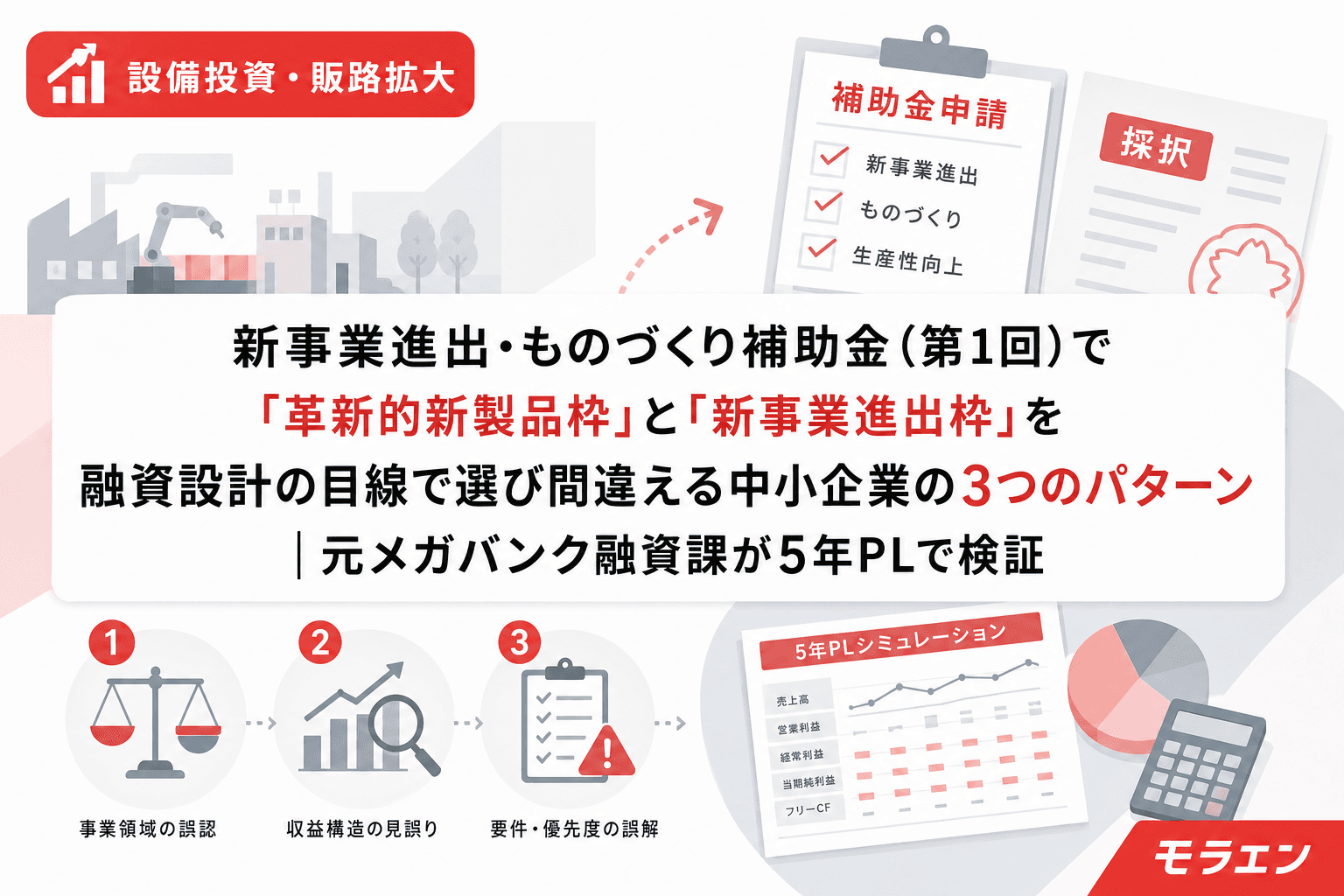

2026年6月29日に公募要領が公開された新事業進出・ものづくり商業サービス補助金(第1回公募・申請受付8月31日〜9月30日)。従来のものづくり補助金と新事業進出補助金が統合され、「革新的新製品・サービス枠」「新事業進出枠」「グローバル枠」の3枠構成となった。

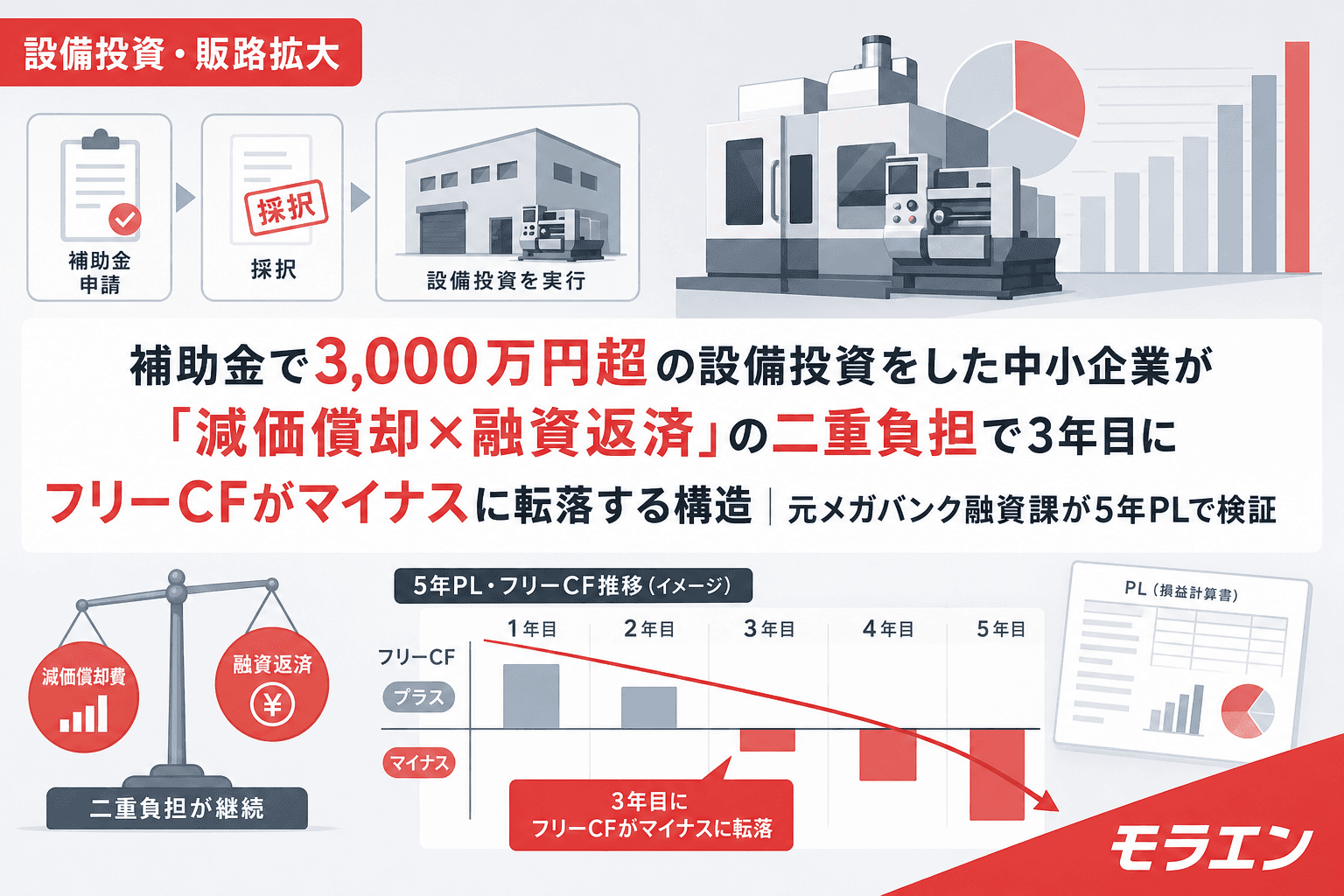

相談に来る経営者の多くが「補助上限が大きい新事業進出枠で出したい」と言う。確かに新事業進出枠は最大7,000万円(賃上げ特例で9,000万円)と魅力的だ。しかし融資審査の目線で言うと、枠選びを間違えると5年間のDSCRが根本から崩れる。本記事では、年商3億円・経常利益率4%の製造業モデルで、枠選びのミスが融資設計に与えるインパクトを定量検証する。

まず押さえるべき2枠の構造的な違い

融資設計に直結する違いを整理する。

| 項目 | 革新的新製品・サービス枠 | 新事業進出枠 |

|---|---|---|

| 補助上限(21〜50人) | 1,500万円(特例2,500万円) | 4,000万円(特例5,000万円) |

| 補助下限 | 100万円 | 750万円 |

| 補助率(中小企業) | 1/2(条件付き2/3) | 1/2(条件付き2/3) |

| 建物費 | 対象外 | 対象 |

| 事業の性質 | 既存事業の革新的発展 | 新たな事業分野への進出 |

| 売上計画の立証難易度 | 既存顧客ベースで蓋然性が高い | 新市場のためトップダウンになりやすい |

PLの構造を見ると、この違いが融資審査の合否に直結する。以下の3パターンで具体的に検証する。

パターン1:新事業進出枠で建物費を含めて投資額が膨張→自己負担増でDSCR1.0割れ

新事業進出枠は建物費が補助対象になる。これは既存建屋では新事業を展開できない企業にとって魅力的だが、銀行の審査部が見るのは「投資額の総額」と「自己負担の水準」だ。

【シミュレーション】

- 設備投資:3,500万円+建物改修費:2,000万円=投資総額5,500万円

- 補助額(1/2):2,750万円

- 自己負担(融資):2,750万円(7年返済・金利1.8%)

- 年間返済額:約427万円

- 付加価値額4%要件+賃上げ3.5%の人件費増:年間約380万円

- DSCR推移:1年目1.02→2年目0.98→3年目0.95

一方、建物費を除き革新的新製品枠で設備投資3,500万円のみ申請した場合はどうか。

- 補助額(1/2):1,500万円(上限到達・従業員21〜50人の場合)

- 自己負担(融資):2,000万円(7年返済・金利1.8%)

- 年間返済額:約310万円

- DSCR推移:1年目1.22→2年目1.18→3年目1.15

DSCRの差は0.20ポイント。2年目に1.0を割るか1.18を維持するかは、銀行の内部格付けで2ノッチの差になり得る。建物費を対象にできる制度の魅力に引っ張られて投資額を膨らませた結果、融資審査で否決されるケースは少なくない。

銀行はここを見ている——補助金の枠選びで建物費が対象になっても、銀行は「その建物改修は本当に収益に直結するか」を疑う。建物費の投資回収は設備投資より長期化しやすく、7年返済では元本の返済負担が重い。私がメガバンクの融資課で1000件審査した経験から言えば、建物費を含む案件は審査のテーブルに載る前に「自己負担を設備投資だけに絞れないか」という打診が入るケースが多かった。

パターン2:革新的新製品枠の補助上限の小ささを嫌って新事業進出枠を選ぶが売上蓋然性で銀行に詰められる

革新的新製品枠は従業員21〜50人で補助上限1,500万円(賃上げ特例で2,500万円)。新事業進出枠の4,000万円と比べると見劣りする。そこで「補助額を大きくしたいから新事業進出枠で出す」と判断する企業が出てくる。

しかし新事業進出枠は「新たな事業分野への進出」が要件だ。つまり売上計画は新規市場のものになる。ここが融資審査の急所になる。

【銀行審査で問題になる売上計画の構造】

- 革新的新製品枠:既存事業の延長→既存顧客ベースでボトムアップ積み上げが可能→売上蓋然性が高い

- 新事業進出枠:新市場→「市場規模×シェア」のトップダウン計算になりやすい→銀行のストレステストで新事業売上50%減を当てられるとDSCR崩壊

年商3億円モデルで新事業売上を年間6,000万円と計画した場合、銀行が50%減のストレステストを適用すると新事業売上は3,000万円。この3,000万円の差がDSCRに与える影響は約0.15ポイント。ストレステスト後のDSCRが1.0を割り込めば、融資は否決される。

革新的新製品枠なら、既存顧客への新製品販売が計画の柱になるため、「見込み顧客×単価×受注確度」のボトムアップ積み上げが可能だ。このボトムアップの蓋然性こそ、融資審査で最も評価される要素だ。補助額の差よりも、融資審査を通せるかどうかが先決だ。

パターン3:枠選びを途中で変更→銀行事前相談の前提が崩れてタイムロス

第1回公募の申請受付は8月31日〜9月30日。申請準備に2〜3か月を要するとすれば、7月中に枠を確定させる必要がある。問題は、枠選びを確定する前に銀行に事前相談し、その後に枠を変更するケースだ。

【タイムラインの崩壊パターン】

- 7月:新事業進出枠(投資額5,500万円)で銀行に事前相談→銀行が内部で検討開始

- 8月:補助金コンサルから「革新的新製品枠の方が採択率が高い」と助言→枠変更を検討

- 枠変更に伴い投資額が5,500万円→3,500万円に変わる→事業計画を作り直す必要

- 銀行への再説明が必要→事前相談をやり直す→審査部の検討も最初から

- 9月30日の締切に間に合うが、銀行の内諾が取れないまま申請→採択後に融資否決

私が以前支援した案件でも、5年PLを回した段階で枠の変更を助言したケースがあった。補助金審査と銀行審査の評価基準は異なるが、銀行が融資可能と判断した計画は補助金審査でも通りやすい——これが1000件の審査から見えた構造だ。だからこそ、枠選びは補助金コンサルに任せきりにせず、銀行向けの5年PLを先に作り、DSCR1.2を維持できる枠と投資額を逆算で決めるべきだ。

枠選びを「融資設計」から逆算する3ステップ

以下の順序で検討すれば、枠選びのミスを防げる。

ステップ1:DSCR1.2維持の投資上限を先に算出する

自社の経常利益・既存借入返済額・賃上げ要件3.5%を織り込んだ5年PLで、DSCR1.2を5年間維持できる投資額の上限を逆算する。年商3億円・経常利益率4%の製造業なら、賃上げ織込後の安全投資上限は約3,500万円だ。この数字が出た時点で、建物費込みの5,500万円は「やってはいけない投資額」だと判断できる。

ステップ2:投資上限に収まる枠を選ぶ

投資上限3,500万円なら、革新的新製品枠(補助上限1,500万円・自己負担2,000万円)で十分にDSCRを維持できる。新事業進出枠を選ぶのは、投資上限が4,000万円以上あり、かつ新事業売上のボトムアップ根拠を銀行に示せる場合に限るべきだ。

ステップ3:銀行に「枠確定後」に事前相談する

枠と投資額を確定させてから銀行に事前相談する。補助金コンサルと銀行担当者と税理士の三者同席キックオフができれば、枠変更リスクをほぼゼロにできる。朝5時に決算書を広げてDSCRの数字を固め、9時のクライアント面談で枠を確定し、午後に銀行へ持ち込む——このスピード感が第1回公募のタイムラインでは求められる。

まとめ:枠選びは「補助額の大きさ」ではなく「DSCR1.2の維持可能性」で決める

新事業進出・ものづくり補助金(第1回)の枠選びは、補助額の大きさや建物費の対象可否だけで判断してはならない。融資審査の視点から見ると、投資額の膨張リスク(パターン1)、売上蓋然性の立証難易度(パターン2)、枠変更によるタイムロス(パターン3)が、それぞれDSCRの崩壊と融資否決に直結する。

制度が統合されて選択肢が増えたぶん、判断を間違えるリスクも増えた。投資額はDSCR1.2から逆算し、その範囲内で最適な枠を選ぶ。9月30日の締切から逆算すれば、7月中に枠と投資額を確定させ、8月上旬には銀行の内諾を取るのが最短ルートだ。

よくある質問(FAQ)

Q1. 新事業進出枠と革新的新製品枠は併願できますか?

できません。1事業者1申請(1枠のみ)です。枠選びを間違えると次回公募まで待つ必要があるため、投資額とDSCRから逆算して枠を確定させてから申請準備に入るべきです。

Q2. 建物費を使いたいが革新的新製品枠しかDSCRが持たない場合はどうすればよいですか?

建物改修は補助金とは別枠で自社の内部留保または小規模融資で対応し、設備投資だけを革新的新製品枠で申請する設計が現実的です。建物改修を無理に補助対象に含めると投資総額が膨らみ、DSCRを崩すリスクがあります。

Q3. 付加価値額の年平均成長率が旧ものづくり補助金の3%から4%に上がりましたが、融資審査への影響は?

1ポイントの引き上げは、5年間の累計で見ると付加価値額の到達水準に約5%の差を生みます。年商3億円モデルでは年間約60万円の追加コスト圧縮に相当し、DSCR単体への影響は小さいですが、賃上げ要件3.5%との複合で3年目以降のフリーCFを圧迫する構造があります。銀行提出用PLには4%成長の前提を織り込んでおくべきです。

Q4. 補助金コンサルが「新事業進出枠の方が採択されやすい」と言いますが本当ですか?

第1回公募の採択結果はまだ出ていないため、統合後の枠別採択率は不明です。ただし、補助額が大きい枠ほど審査は厳しくなる傾向があります。仮に採択されても融資が通らなければ投資は実行できません。採択率よりもDSCR1.2維持の5年PLが組めるかを先に確認してください。

Q5. 第1回公募の申請に間に合わない場合、次回はいつですか?

第2回以降のスケジュールは未発表ですが、旧ものづくり補助金は年2〜4回の公募実績がありました。ただし、次回を待つ場合でも先行して銀行への事前相談とDSCR逆算の5年PL作成を進めておくべきです。融資設計に2〜3か月かかるため、公募発表を待ってから動き始めると同じ時間ロスを繰り返します。