補助金で設備を導入し、売上が伸びる計画を描いたはずなのに、3年目に手元資金が枯渇する──。融資審査の目線で言うと、この手の相談が後を絶たない理由は明確だ。5年PLに「増加運転資金」が入っていないからである。

設備投資の補助金申請では、設備の取得費用・減価償却費・融資返済額は丁寧にPLへ織り込むのに、売上が増えることで必然的に膨らむ売掛金・在庫・仕入の増加資金を「その他」で済ませている計画書が非常に多い。

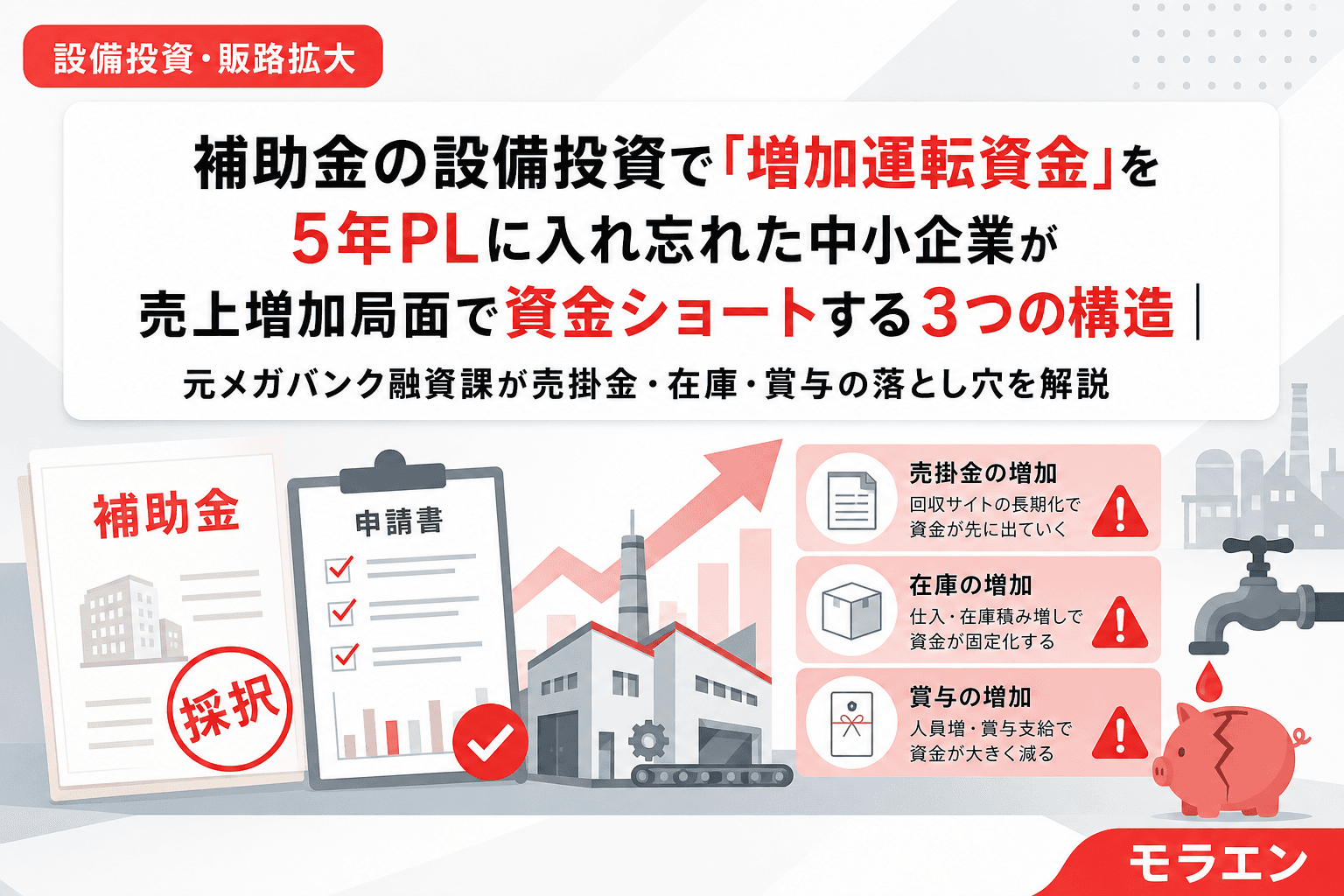

本記事では、年商3億円・経常利益率4%の製造業モデルを使い、増加運転資金を見落とした中小企業が3年目に資金ショートする3つの構造と、それを防ぐ5年PLの作り方を解説する。

増加運転資金とは何か──「売上が増えると現金が減る」構造

まず基本を押さえたい。増加運転資金とは、売上の拡大に伴って追加で必要になる運転資金のことだ。計算式はシンプルである。

増加運転資金 =(売上債権回転期間 + 棚卸資産回転期間 − 買入債務回転期間)× 1日あたりの売上増加額

たとえば売掛金の回収が60日、在庫が30日、買掛金の支払いが45日の製造業なら、回転差は45日分。売上が年3,000万円増えれば、3,000万円 ÷ 365日 × 45日 ≒ 370万円の追加現金が必要になる。この370万円はPLには出てこない。BSの左側(資産)で静かに膨らみ、手元資金を吸い上げていく。

構造1:売掛金の増加が「利益は出ているのに現金がない」状態を作る

年商3億円の製造業が、補助金で設備投資3,500万円(補助金1,750万円+融資1,750万円)を実行し、新事業の売上をランプアップ曲線(1年目600万円→2年目1,500万円→3年目2,400万円→4年目3,000万円)で計画したとする。

PLの構造だけ見れば、3年目には新事業の粗利が約960万円に達し、融資返済(年250万円)を差し引いてもプラスだ。だがここに売掛金の回収サイト60日を織り込むと、景色が一変する。

- 1年目:売掛金増加 約100万円

- 2年目:売掛金増加 約250万円(累計350万円)

- 3年目:売掛金増加 約400万円(累計750万円)

この750万円は、取引先にまだ届いていない「未回収の現金」だ。PLでは売上計上済みなのに、手元にはない。銀行はここを見ている。「PLの利益」と「CFの現金残高」を突き合わせて、利益が出ているのにフリーCFが赤字の原因を追及してくる。

構造2:在庫投資が設備投資の「隠れた自己負担」として積み上がる

設備投資の自己負担は計算するのに、在庫の自己負担を計算しない経営者が多い。新事業で売上を伸ばすなら、材料在庫・仕掛品・完成品在庫もそれに比例して増える。

年商3億円・在庫回転期間30日の製造業で新事業売上が3,000万円増加すれば、在庫増加額は3,000万円 × 30日 ÷ 365日 ≒ 247万円。売掛金750万円と合わせれば、約1,000万円の現金がBS上に張り付く計算になる。

メガバンクの融資課で1,000件以上の案件を審査してきた経験から言えば、採択された案件のPL構造を分析すると、この増加運転資金を5年PLに織り込んでいたかどうかが、3年目以降のCF安定性を決定的に分けていた。

買掛金の増加(支払いの猶予)で一部は相殺されるが、相殺後でも500万〜700万円の純増加運転資金が残るケースが大半だ。

構造3:増加運転資金が「賞与・納税・季節変動」と同じ四半期に重なりCFが枯渇する

3つ目の構造が最も危険だ。増加運転資金は年間を通じて均等に発生するわけではない。受注が集中する四半期に売掛金・在庫が一気に膨らみ、同じ時期に賞与支払い・法人税等の納税が重なる。

年商3億円モデルで具体的に見てみる。

- 7月:賞与支給(約600万円)+ 新事業の材料仕入増(200万円)

- 8月:法人税等の中間納付(約300万円)

- 9月:売掛金回収は10月〜11月にずれ込む

この7〜9月の3か月間で、手元資金が1,100万円以上減少する。手元資金が月商1か月分(約2,500万円)を下回り、月商2週間分に近づくと、銀行の内部格付けで「要注意先」シグナルが点灯する。

以前支援した中堅製造業の案件では、補助金で1億円の設備投資を採択されたものの、増加運転資金と賞与・納税の集中で3年目にキャッシュ枯渇予測が出た。そのとき、5年PLを回して先回りで銀行と返済リスケを交渉し、辛うじて破綻を回避した。補助金が大きいほど売上増加も大きく、増加運転資金も比例して膨らむ。この連鎖を設計段階で織り込んでいなかったことが根本原因だった。

回避策:増加運転資金をDSCR逆算に織り込む3ステップ

ステップ1:増加運転資金を月次で計算する

年間の売上増加額から増加運転資金を年次で算出するだけでは不十分だ。月次のCF表に落とし込み、売掛金の回収サイト・在庫の積み上がり・買掛金の支払いタイミングを個別に入れる。銀行の審査部は月次CF表を見る。年次PLだけでは「いつ現金が足りなくなるか」が見えない。

ステップ2:増加運転資金分の「追加融資枠」を事前に確保する

増加運転資金は設備資金とは別枠で、運転資金融資として銀行に事前相談するのが鉄則だ。設備資金の融資だけで与信枠を使い切ると、増加運転資金の手当てができなくなる。

PLの構造を見ると、年商3億円企業が売上10%増加を見込む場合、増加運転資金は500万〜700万円。これを運転資金の短期融資(当座貸越や手形貸付)で手当てする設計を、補助金申請「前」に銀行と共有する。

ステップ3:DSCR計算に増加運転資金のCF影響を加える

DSCR(Debt Service Coverage Ratio)は通常、経常利益+減価償却費を分子にするが、増加運転資金による現金流出は分子に反映されない。銀行の審査部は、DSCR単体ではなくフリーCF(=営業CF − 設備投資 − 増加運転資金)を見る。

補助金申請用と銀行提出用のPLを一本化し、銀行向け保守ベースケースPLを先に作り、補助金申請書にそのまま転記する。このとき、増加運転資金を「投資等CF」の欄に明記すれば、審査員も銀行も「この経営者は資金繰りを理解している」と評価する。

年商別・増加運転資金の目安早見表

以下は、売上10%増加・回転差45日を前提とした増加運転資金の目安である。

| 年商 | 売上増加額 | 増加運転資金(目安) | 手元資金月商1か月分 |

|---|---|---|---|

| 1億円 | 1,000万円 | 約120万円 | 約830万円 |

| 3億円 | 3,000万円 | 約370万円 | 約2,500万円 |

| 5億円 | 5,000万円 | 約620万円 | 約4,200万円 |

| 10億円 | 1億円 | 約1,230万円 | 約8,300万円 |

年商3億円企業で増加運転資金370万円は「大したことない」と思うかもしれない。だが、これに賞与600万円+納税300万円+補助金立替(精算払い)が重なると、同一四半期で1,500万円以上の現金流出になる。手元資金月商1か月分(2,500万円)の6割が一気に消える計算だ。

まとめ

補助金の設備投資で「増加運転資金」を見落とす3つの構造をまとめる。

- 売掛金の増加:売上増加に比例して回収待ちの現金が膨らみ「利益は出ているのに現金がない」状態を作る

- 在庫投資の隠れたコスト:材料・仕掛品・完成品の在庫増が設備投資とは別枠で現金を吸い上げる

- 季節変動との重複:増加運転資金が賞与・納税・補助金立替と同じ四半期に集中しCFが枯渇する

回避策は、月次CF表への織り込み → 増加運転資金の融資枠事前確保 → DSCR計算へのCF影響反映の3ステップ。朝5時に決算分析を始める日々の中で確信しているのは、補助金の設備投資は「設備の取得」ではなく「設備稼働後の資金繰り」まで含めて設計するものだということだ。

よくある質問(FAQ)

Q1. 増加運転資金は補助金の対象になりますか?

A. なりません。ものづくり補助金・新事業進出補助金ともに、補助対象は設備投資(機械装置、システム構築費等)に限定されます。運転資金は自己資金または融資で別途手当てする必要があります。

Q2. 増加運転資金の融資は設備資金の融資と同時に申し込めますか?

A. 申し込めます。むしろ同時に相談するのが鉄則です。設備資金と運転資金を分けて銀行に提示し、それぞれの返済原資と返済期間を5年PLで示す設計が、融資審査を最もスムーズに通します。設備資金は長期(7〜15年)、運転資金は短期(当座貸越・手形貸付)で調達するのが標準的な役割分担です。

Q3. 売掛金の回収サイトを短縮すれば増加運転資金は減りますか?

A. 減ります。回収サイトを60日から30日に短縮できれば、増加運転資金は約半分になります。ただし、新事業の取引先に対して短い回収サイトを要求するのは営業上のハードルが高いケースが多いため、5年PLでは現実的な回収サイト(既存取引先と同等)を前提に計算すべきです。

Q4. 在庫を持たないサービス業でも増加運転資金は発生しますか?

A. 発生します。サービス業でも売掛金の増加は避けられません。特にBtoB取引では請求から入金まで30〜60日かかるのが一般的です。在庫がない分、製造業よりは増加運転資金の額は小さくなりますが、5年PLへの織り込みは必要です。

Q5. 増加運転資金を銀行に相談するタイミングはいつがベストですか?

A. 補助金の申請前がベストです。設備投資の融資相談と同時に「売上増加に伴う増加運転資金として○○万円の運転資金枠を確保したい」と伝えることで、銀行は設備投資と運転資金をセットで審査でき、与信枠の設計がスムーズになります。採択後に駆け込むと、設備資金で与信枠を使い切った状態で運転資金の追加審査となり、否決リスクが高まります。