補助金の採択おめでとうございます——と言った直後に「先端設備等導入計画は出しましたか?」と聞くと、十中八九「何ですかそれ」と返ってくる。

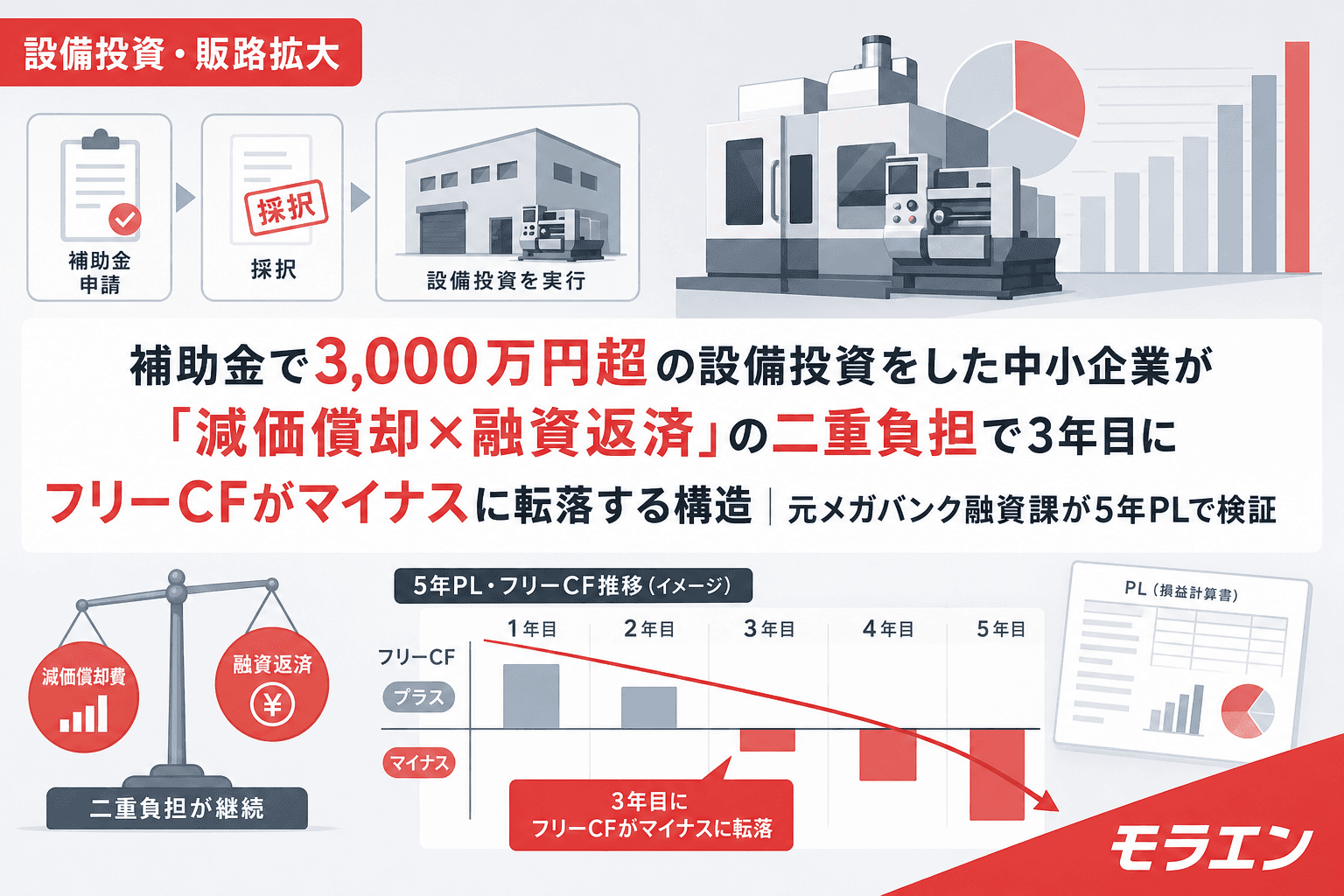

補助金で設備を導入した中小企業が、固定資産税の軽減措置を受けられる「先端設備等導入計画」を見落としているケースが非常に多い。この制度を使えば、設備の固定資産税が最大5年間、課税標準の1/4まで軽減される。年商3億円・経常利益率4%の製造業モデルで3,000万円の設備を導入した場合、5年間の固定資産税軽減額は約280万円。DSCRにも好影響を与える。

融資審査の目線で言うと、固定資産税の軽減はフリーCFを毎年確実に改善する。つまり、この制度の活用はDSCR設計の一部として組み込むべきだ。本記事では、なぜ補助金利用企業がこの制度を見落とすのか、3つの構造と活用法を解説する。

先端設備等導入計画とは何か——30秒で理解する

先端設備等導入計画は、中小企業が設備投資を通じて労働生産性の向上を実現するための計画だ。市区町村に申請し認定を受けると、導入した設備の固定資産税が軽減される。

| 賃上げ表明 | 軽減期間 | 課税標準 |

|---|---|---|

| 1.5%以上 | 3年間 | 1/2に軽減 |

| 3.0%以上 | 5年間 | 1/4に軽減 |

対象は資本金1億円以下の法人または従業員1,000人以下の個人事業主。認定経営革新等支援機関(税理士・中小企業診断士等)の事前確認が必要で、設備取得前に市区町村へ申請する。認定後に取得した設備が対象となる。

ものづくり補助金や新事業進出補助金との併用が可能で、補助金で補助対象経費を圧縮しつつ、固定資産税も軽減するという二重の恩恵を受けられる。

構造1:補助金コンサルが「補助金の採択」に集中し固定資産税の軽減を提案しない

最も多いパターンがこれだ。成功報酬型の補助金コンサルは、採択されれば報酬が発生する構造のため、採択に直結しない制度の案内は優先度が低くなりがちだ。

先端設備等導入計画は補助金の採択率に影響しない(かつては加点項目だったが現在は対象外)。そのため、補助金コンサルから「こういう制度もありますよ」という案内がなく、経営者も知らないまま設備を取得してしまう。

取得後では手遅れだ。先端設備等導入計画は「設備取得前」に市区町村の認定を受ける必要がある。補助金の交付決定後・設備発注前のタイミングで申請しなければならない。

構造2:「固定資産税なんて大した額じゃない」と軽視して5年間で280万円を取りこぼす

PLの構造を見ると、固定資産税の軽減効果は意外に大きい。年商3億円モデルで3,000万円の設備を導入した場合の試算を示す。

| 年度 | 固定資産税(通常) | 固定資産税(1/4軽減) | 軽減額 |

|---|---|---|---|

| 1年目 | 約58万円 | 約15万円 | 約43万円 |

| 2年目 | 約78万円 | 約20万円 | 約58万円 |

| 3年目 | 約72万円 | 約18万円 | 約54万円 |

| 4年目 | 約66万円 | 約17万円 | 約49万円 |

| 5年目 | 約105万円 | 約26万円 | 約79万円 |

| 5年合計 | 約379万円 | 約96万円 | 約283万円 |

※ 償却資産の固定資産税率1.4%、定率法による残存価額で試算。初年度は半年課税。自治体によって税率・端数処理が異なるため概算値。

5年間で約283万円の固定資産税軽減は、年間約57万円のフリーCF改善に相当する。これを見落とすのは、年間57万円を5年間捨て続けるのと同じだ。

DSCR改善効果

年間57万円のフリーCF改善は、年商3億円・経常利益率4%のモデルでDSCRを約0.04ポイント押し上げる。DSCR1.18の企業が1.22になれば、銀行の安全ラインとの距離が広がる。賃上げ要件3.5%の複利負担と金利上昇が重なる局面では、この0.04ポイントの差が格付け維持と格付けダウンの分かれ目になることがある。

構造3:賃上げ表明の要件を「追加の負担」と誤解して申請を避ける

先端設備等導入計画の固定資産税特例を受けるには、従業員への賃上げ表明が必要だ。3%以上の賃上げ表明で5年間1/4軽減、1.5%以上で3年間1/2軽減となる。

ここで多くの経営者が「補助金の賃上げ要件3.5%に加えて、さらに賃上げが必要なのか」と誤解する。しかし実態は違う。

- ものづくり補助金の賃上げ要件は3.5%(給与支給総額の年率増加)

- 先端設備等導入計画の賃上げ表明は3.0%(雇用者給与等支給額の増加)

補助金の賃上げ要件3.5%を達成する計画を立てている企業は、先端設備等導入計画の3.0%表明をすでに満たしている。つまり、追加の賃上げ負担なしで固定資産税5年間1/4軽減が受けられる可能性が高い。

銀行員時代に1,000件以上の審査を担当した経験から言えば、採択されやすい計画の条件のひとつは「使える制度を漏れなく活用している企業」だ。逆に、使える税制優遇を見落としている企業は、財務管理の精度が低いという定性評価を受けるリスクがある。

実務フロー:補助金と先端設備等導入計画を同時に進める4ステップ

先端設備等導入計画の申請は、補助金の交付決定後・設備取得前に行う必要がある。以下のフローで補助金申請と並行して進めるのが最も効率的だ。

- 補助金申請と同時期に認定支援機関へ相談:先端設備等導入計画の事前確認を依頼。補助金の認定支援機関と同じ機関で対応できるケースが多い

- 投資利益率5%以上の計画を策定:補助金の事業計画をベースに、設備投資による生産性向上の効果を数値化する。年平均投資利益率5%以上が要件だ

- 賃上げ表明を従業員に実施:補助金の賃上げ要件3.5%を達成する計画があれば、先端設備等導入計画の3.0%表明は実質クリア済み。従業員への表明書類を作成する

- 補助金の交付決定後・設備発注前に市区町村へ申請:交付決定通知を受け取ったら、設備を発注する前に市区町村の窓口で先端設備等導入計画の認定申請を行う。設備取得後の申請は不可

申請から認定まで通常2〜4週間。補助事業期間のスケジュールにこの期間を織り込んでおく必要がある。

5年PLへの織り込み方——銀行提出用PLで軽減効果を正しく反映する

銀行はここを見ている——先端設備等導入計画の認定を受けた場合、銀行提出用の5年PLでも固定資産税の軽減効果を織り込むべきだ。ただし、注意点がある。

- 保守ベースケースでは軽減効果を織り込まない:銀行提出用PLのベースケースでは、固定資産税は通常税率で計上する。軽減が認定されていても、制度変更リスクを織り込むのが保守的な設計だ

- 別紙で軽減効果を提示:先端設備等導入計画の認定書を添付し、軽減効果を反映した「楽観ケース」PLを別紙で提出する。ベースケースで安全、楽観ケースで余裕——この二段構えが最も銀行の信頼を得られる

週末にハードバップのLPを聴きながら決算書を眺めていると、固定資産税の欄に目が止まることがある。設備投資の5年PLを設計する際に、固定資産税は「動かせない固定費」と思い込んでいる経営者が多い。しかし先端設備等導入計画を使えば、この固定費は設計変数になる。使える制度を使い切ること——それが補助金も融資も最大限に活かす経営者の姿勢だ。

よくある質問(FAQ)

Q1. 先端設備等導入計画は補助金の採択後でも申請できますか?

はい。先端設備等導入計画の申請タイミングは「設備取得前」です。補助金の採択・交付決定後であっても、設備を発注する前であれば申請可能です。逆に、設備を取得した後では申請できません。補助金の交付決定と設備発注の間に2〜4週間の認定期間を確保してください。

Q2. 補助金の賃上げ要件と先端設備等導入計画の賃上げ表明は二重に負担が発生しますか?

実質的には二重負担にはなりません。補助金の賃上げ要件(3.5%)を達成する計画があれば、先端設備等導入計画の賃上げ表明(3.0%以上で5年間1/4軽減)の要件は満たしています。ただし、先端設備等導入計画の表明は従業員への書面通知が必要です。

Q3. すべての市区町村でこの制度を利用できますか?

固定資産税の特例措置は国の制度ですが、軽減率は自治体の条例で定められます。多くの自治体が国の基準どおり(1/2または1/4)を採用していますが、独自の軽減率を設定している自治体もあります。設備導入先の市区町村窓口で事前に確認してください。

Q4. 対象となる設備の要件はありますか?

対象設備は機械装置(160万円以上)、測定工具・検査工具(30万円以上)、器具備品(30万円以上)、建物附属設備(60万円以上)です。中古設備は対象外です。また、認定経営革新等支援機関による投資利益率5%以上の確認が必要です。

Q5. 固定資産税の軽減はDSCRにどの程度影響しますか?

3,000万円の設備投資で5年間1/4軽減を受けた場合、年間約57万円のフリーCF改善効果があり、年商3億円モデルでDSCRを約0.04ポイント押し上げます。単独では小さく見えますが、賃上げ要件・金利上昇・減価償却の負担と合わせた5年PLでは、格付け維持と格付けダウンの分かれ目になることがあります。