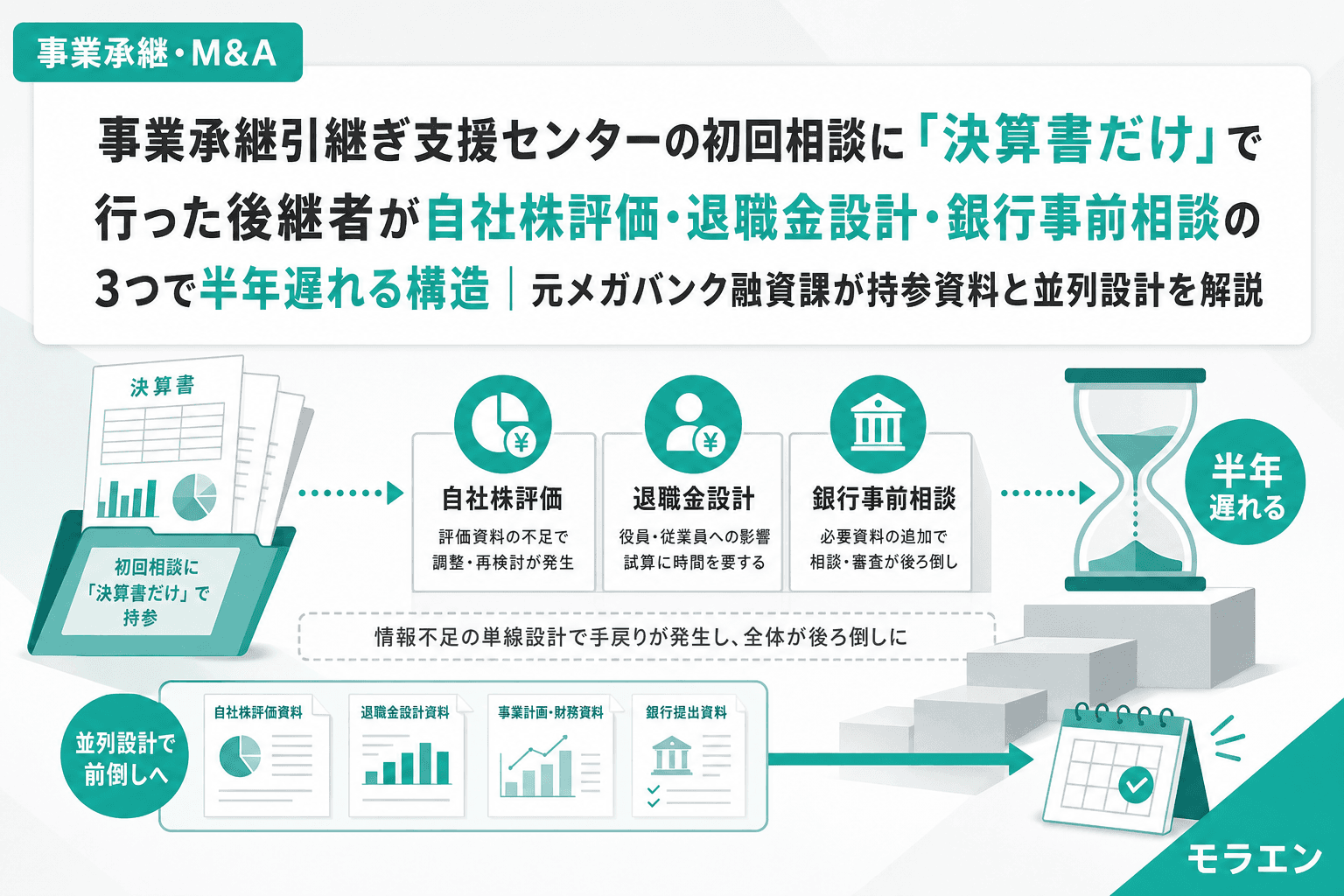

センターの初回相談に「決算書3期分だけ」で来る後継者が多い

事業承継・引継ぎ支援センターの相談者数は令和6年度に23,000者を超え、累計15万者に達しました。無料で専門家に相談できる公的窓口として利用が広がっています。

ただ、融資審査の目線で言うと、初回相談に決算書3期分だけ持参するケースが非常に多いのが気になります。朝5時に決算書を広げてDSCRを計算している身からすると、決算書だけでは承継の財務設計に必要な情報の半分も揃いません。

私のクライアントでも、センターに決算書だけ持って行った結果、自社株評価・退職金設計・銀行事前相談の3つで手戻りが発生し、融資設計のスタートが半年以上遅れたケースが複数件ありました。この構造を3つに分解して説明します。

構造1:決算書だけでは自社株評価の「概算」すら出せない

法人税申告書の別表五と株主名簿が必要

自社株評価の類似業種比準方式では、配当・利益・純資産の3要素を使います。決算書のPLとBSだけでは利益金額と純資産の「税務上の数値」が分かりません。法人税申告書の別表五(一)に記載された利益積立金額や資本金等の額が必要です。

さらに、株主が分散しているかどうかで評価方式が変わります。株主名簿がなければ、相談員も税理士紹介としか言えません。結果として、次回の相談までにデータを取り直すことになり、それだけで1〜2か月のロスが生まれます。

固定資産の「時価」も概算で用意しておく

純資産価額方式では土地や建物の時価評価が必要です。固定資産税評価額の通知書や、主要な不動産の路線価くらいは事前に調べておくと、相談員が概算の方向性を示してくれます。

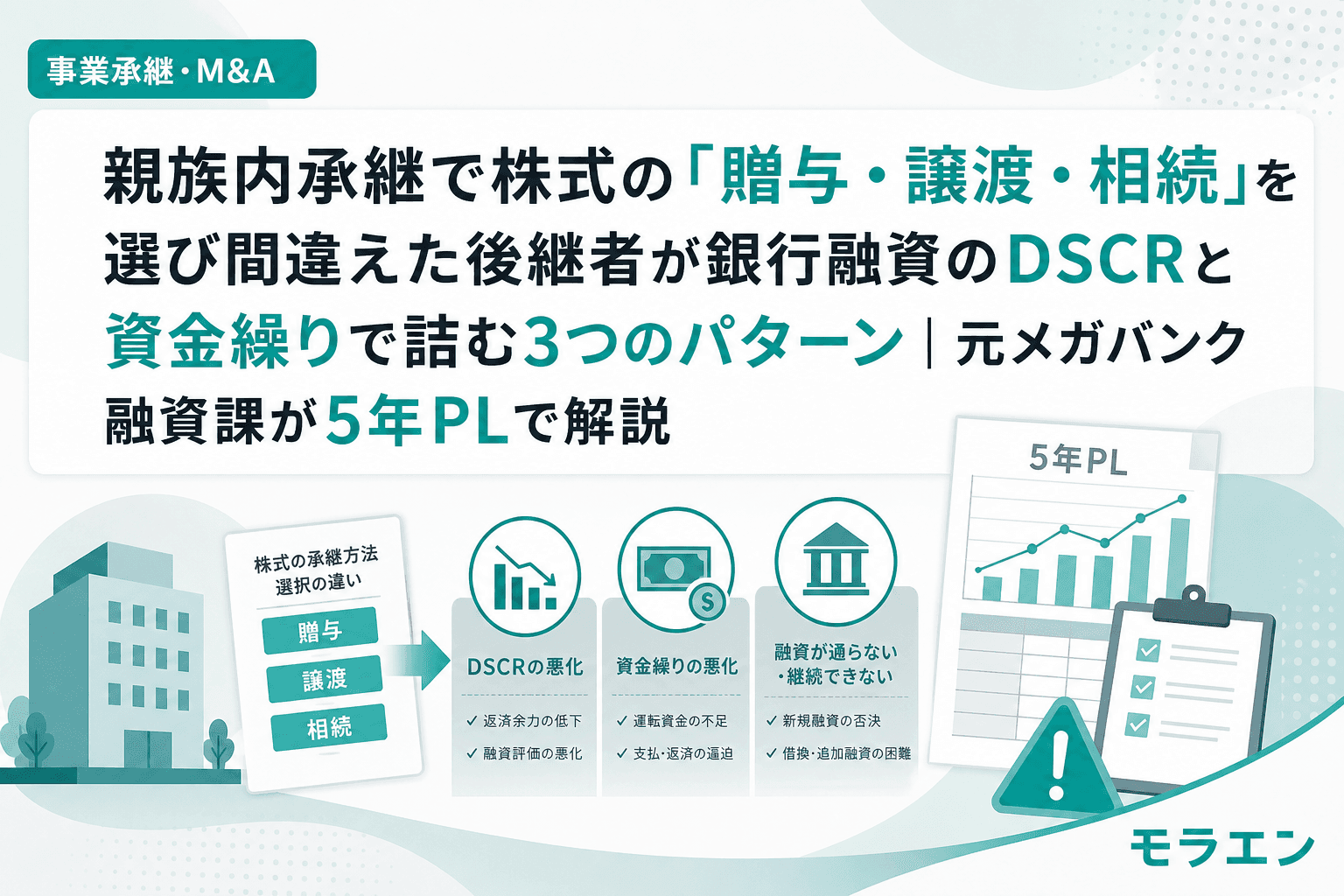

構造2:退職金の金額設計が「株価引き下げ効果」だけで決まってしまう

退職金はDSCR1.2維持ラインから逆算する

センターや税理士から「退職金を出せば株価が下がる」と助言されること自体は正しいのですが、銀行はここを見ています——退職金の支給額が自己資本比率をどこまで下げるか、です。

年商3億円・経常利益率4%の製造業モデルで退職金5,000万円を一括支給すると、自己資本比率は35%から6%に急落します。この状態で銀行に融資を申し込めば、格付けダウンは確実です。

以前、ある後継者がセンター相談後に税理士の助言で退職金額を先に決め、その後で銀行に融資を相談したところ、自己資本比率の急落を理由に否決されました。退職金の支給額は株価引き下げ効果ではなく、DSCR1.2を維持できるラインから逆算して決めるべきです。分割払い設計にすれば、年商3億円モデルでDSCR1.15を維持したまま株価引き下げ効果も得られます。

構造3:センター→税理士→銀行の「直列プロセス」で時間切れ

直列設計では18か月が4〜5年に膨らむ

PLの構造を見ると、事業承継には3つの工程があります。(1)自社株評価の算定、(2)退職金の支給タイミング設計、(3)銀行への融資事前相談です。

多くの後継者がセンター相談→税理士に自社株評価依頼→評価結果を待って退職金額を決定→その後に銀行へ相談、という直列プロセスを踏みます。自社株評価に3〜6か月、退職金設計に2〜3か月、銀行相談に2か月。合計で最短7か月、実際には1年以上かかることも珍しくありません。

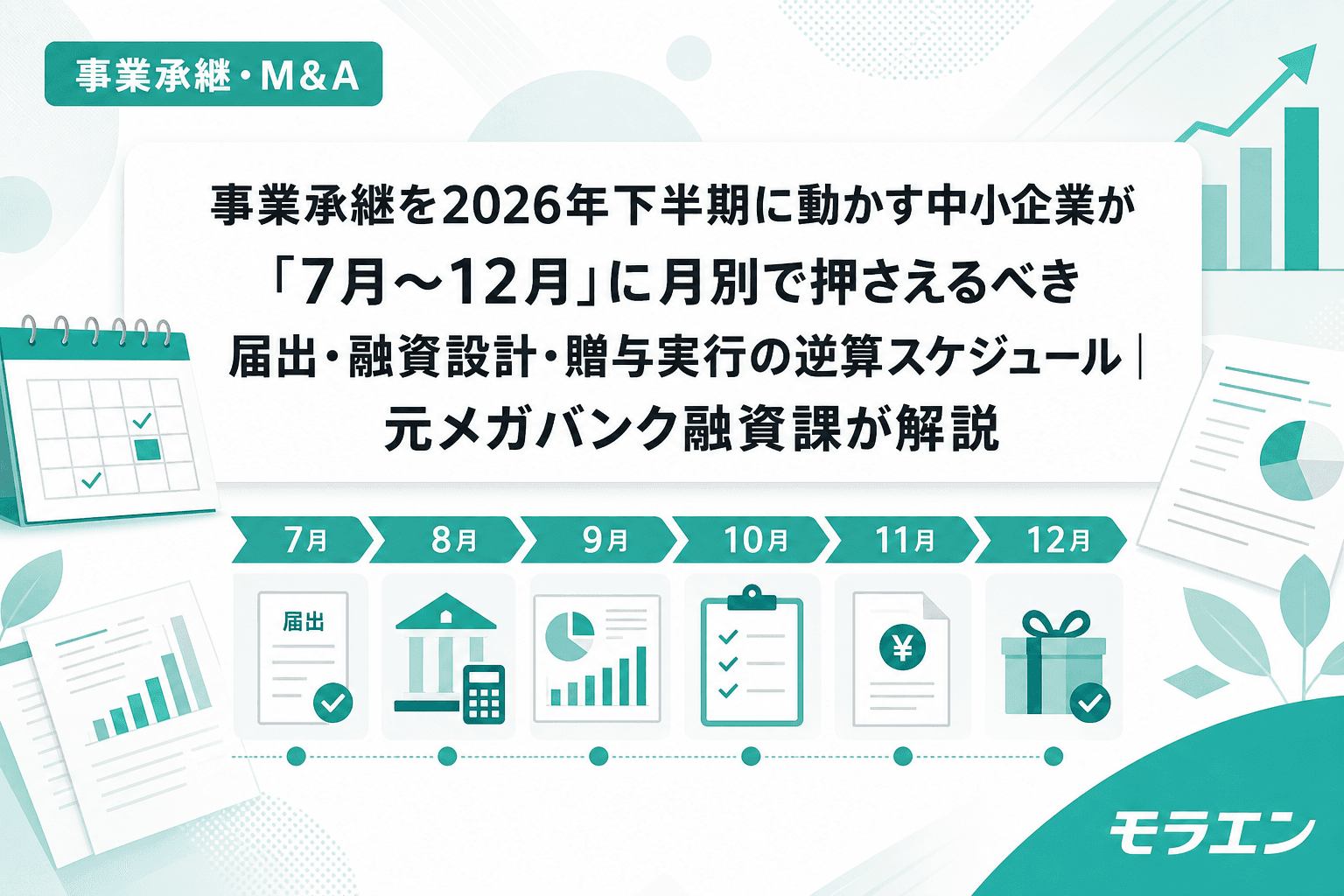

特に、事業承継税制(特例措置)の贈与実行期限が2027年12月31日に迫っている今、直列設計では間に合わないケースが構造的に発生します。特例承継計画の提出期限は2027年9月30日に延長されましたが、贈与実行期限は据え置きです。

並列設計なら6か月で融資申込みまで到達する

私が支援する案件では、センター相談と銀行事前相談を0か月目に同時スタートさせます。具体的には以下のフローです。

- 0か月目:センター初回相談+メインバンクに事業承継の意向を伝える(融資正式申込みではなく情報共有)

- 1か月目:税理士に自社株評価を依頼+借入金ポートフォリオを整理

- 2〜3か月目:自社株の概算評価が出たら退職金額をDSCR逆算で仮設定+銀行に保守ベースの5年PLを共有

- 4〜5か月目:退職金・株式移転・設備投資を含めた承継全体の5年PLを確定

- 6か月目:銀行へ融資正式申込み+補助金申請準備

直列設計と並列設計では、承継1年目のDSCRに明確な差が出ます。直列設計では退職金一括支給でDSCR0.88、並列設計では分割払い設計でDSCR1.15です。この差が銀行の格付けを分け、その後5年間の追加融資枠を左右します。

初回相談に持参すべき財務資料チェックリスト

センターの初回相談を最大限に活かすために、以下の資料を持参してください。

- 法人税申告書(別表五を含む):直近3期分。自社株評価の基礎データ

- 株主名簿:株主構成と持株比率の確認

- 借入金一覧:金融機関別の残高・金利・返済期間。銀行ポートフォリオの全体像

- 固定資産の時価情報:固定資産税評価額の通知書、主要不動産の路線価

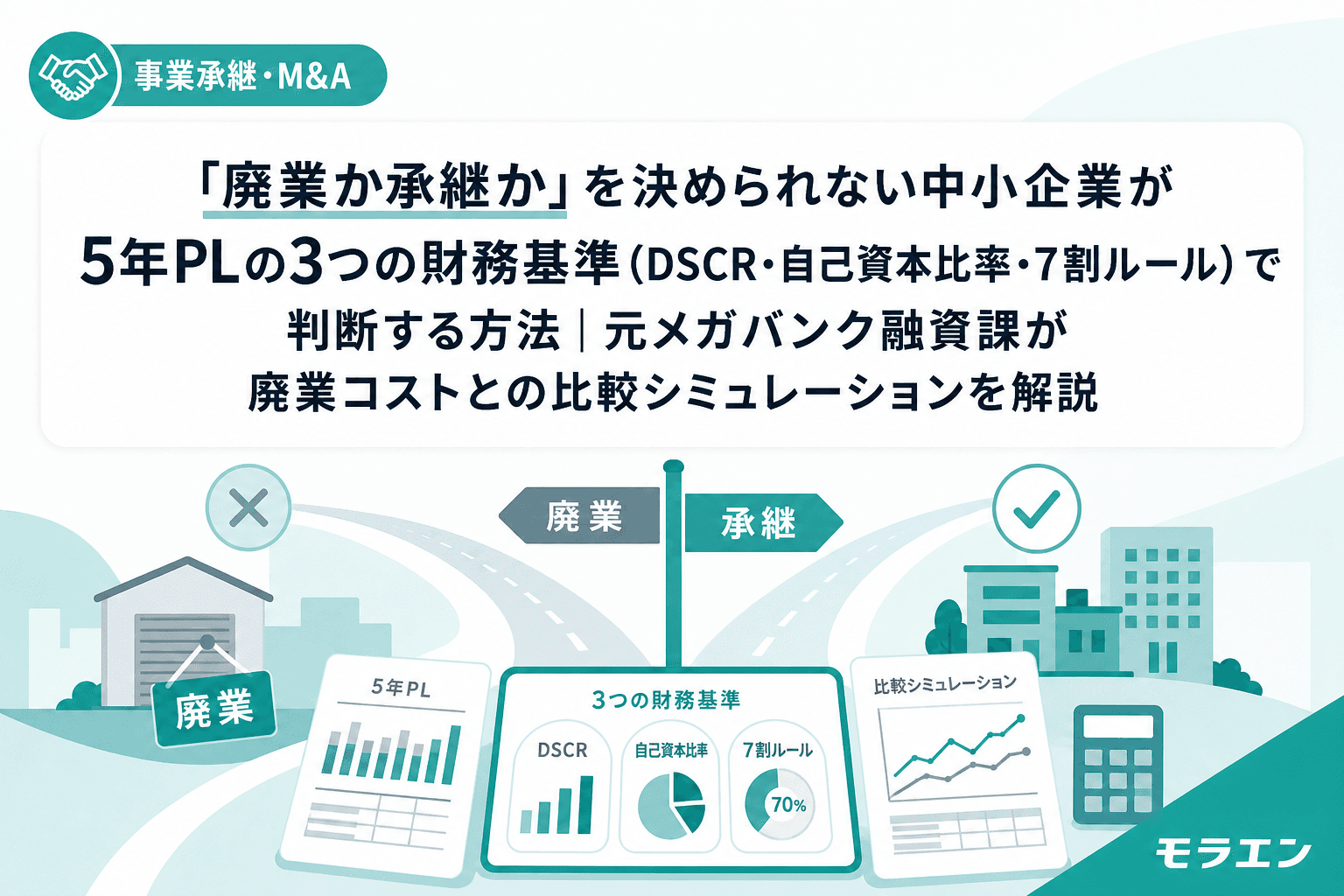

- 簡易5年PL(概算で可):現状の売上・経常利益の推移と今後の見通し

特に簡易5年PLは、概算でも構いません。数字があれば「廃業コスト3,000万〜5,000万円との比較」や「承継後のDSCR見通し」を定量的に議論できます。5年PLなしの相談は定性的な助言にとどまりがちで、具体的なアクションにつながりにくいのが実情です。

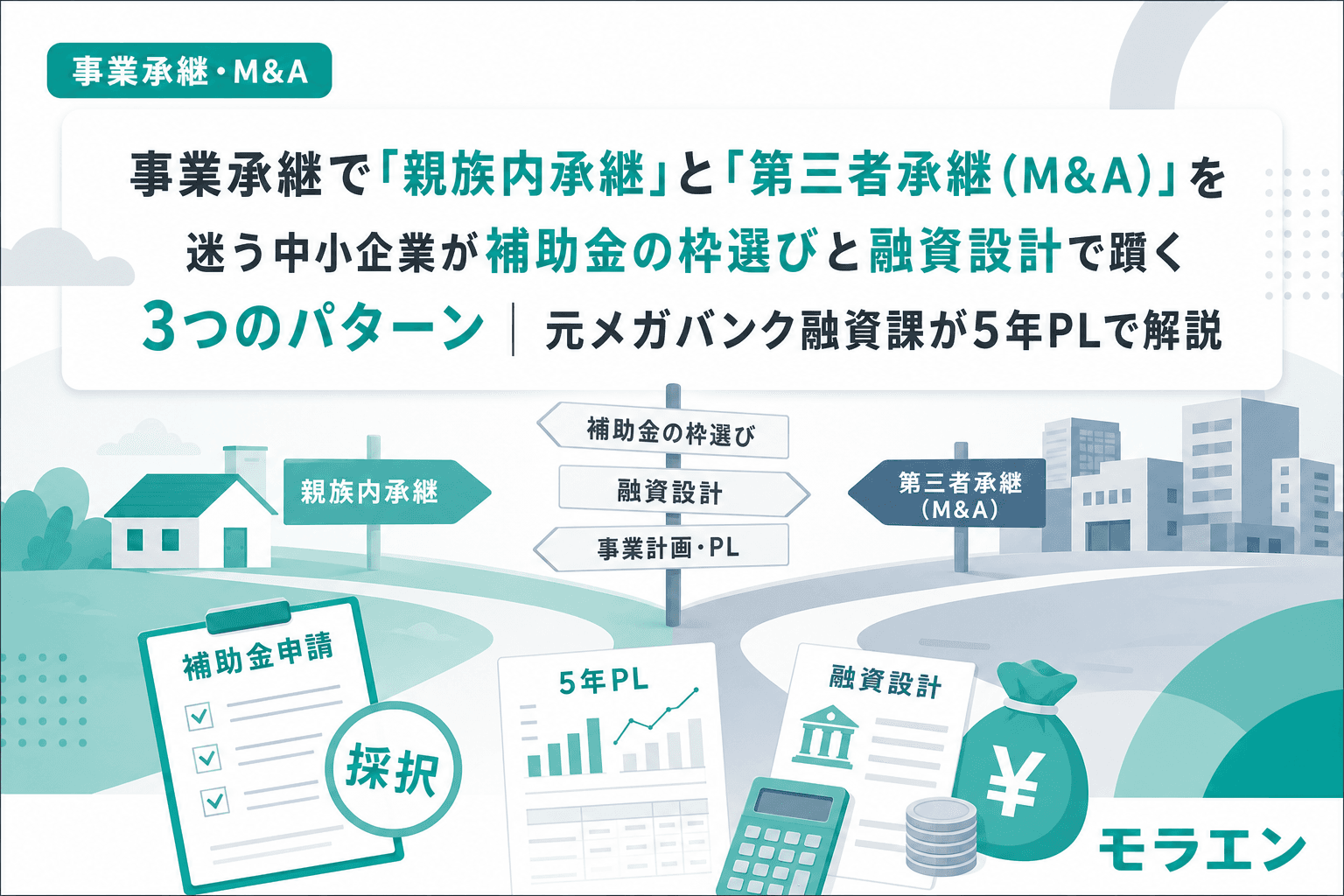

センターと銀行の「役割分担」を理解する

事業承継・引継ぎ支援センターは承継の方向性を示す水先案内人です。親族内承継か第三者承継か、どの支援制度が使えるか、税理士や弁護士の紹介——こうした全体の交通整理が本来の役割です。

一方で、融資の資金計画設計は銀行の領域です。退職金・株式取得・設備投資の三重負担をどう時間分散するか、DSCRをどう維持するか。この設計はセンターではなく銀行との対話で詰めていきます。

この役割分担を理解せずにセンターだけに頼ると、融資設計のスタートが遅れます。逆に、センターと銀行を並列で動かせば、承継の方向性と資金計画を同時に固めることができます。

よくある質問(FAQ)

Q1. 事業承継・引継ぎ支援センターの相談は本当に無料ですか?

はい、相談は無料です。国が設置した公的窓口で、各都道府県に設置されています。令和6年度の相談者数は23,000者超、累計15万者超の実績があります。完全予約制ですので、電話またはウェブフォームで事前に予約してください。

Q2. 銀行への事前相談は融資の正式申込みですか?

いいえ、事前相談は正式申込みとは異なります。「事業承継を検討しており、今後融資のご相談をしたい」という情報共有です。この段階で審査は始まりません。ただし、銀行は事前相談の時点で企業の姿勢を見ています。早期に相談する経営者は、銀行から好意的に評価される傾向があります。

Q3. 自社株評価の算定にはどのくらいの期間がかかりますか?

税理士に依頼した場合、一般的に3〜6か月です。類似業種比準方式と純資産価額方式の両方で算定し、有利な方を選択します。2026年の国税庁有識者会議で評価方法の見直しが検討されているため、早めに現行制度で概算を出しておくことが重要です。

Q4. 退職金を分割払いにするとどのくらいDSCRが改善しますか?

年商3億円・経常利益率4%の製造業モデルでは、退職金5,000万円を一括支給するとDSCR0.88に急落しますが、3年分割払いにするとDSCR1.15を維持できます。分割払いは税務上も認められており、BS圧縮を年度分散できるのがメリットです。

Q5. 特例承継計画の提出期限が延長されたのに、なぜ急ぐ必要があるのですか?

特例承継計画の提出期限は2027年9月30日に延長されましたが、贈与実行期限は2027年12月31日で据え置きです。計画提出から贈与実行まで最短3か月しかありません。自社株評価の算定だけで3〜6か月かかることを考えると、2026年秋までに動き始めなければ間に合わない構造です。