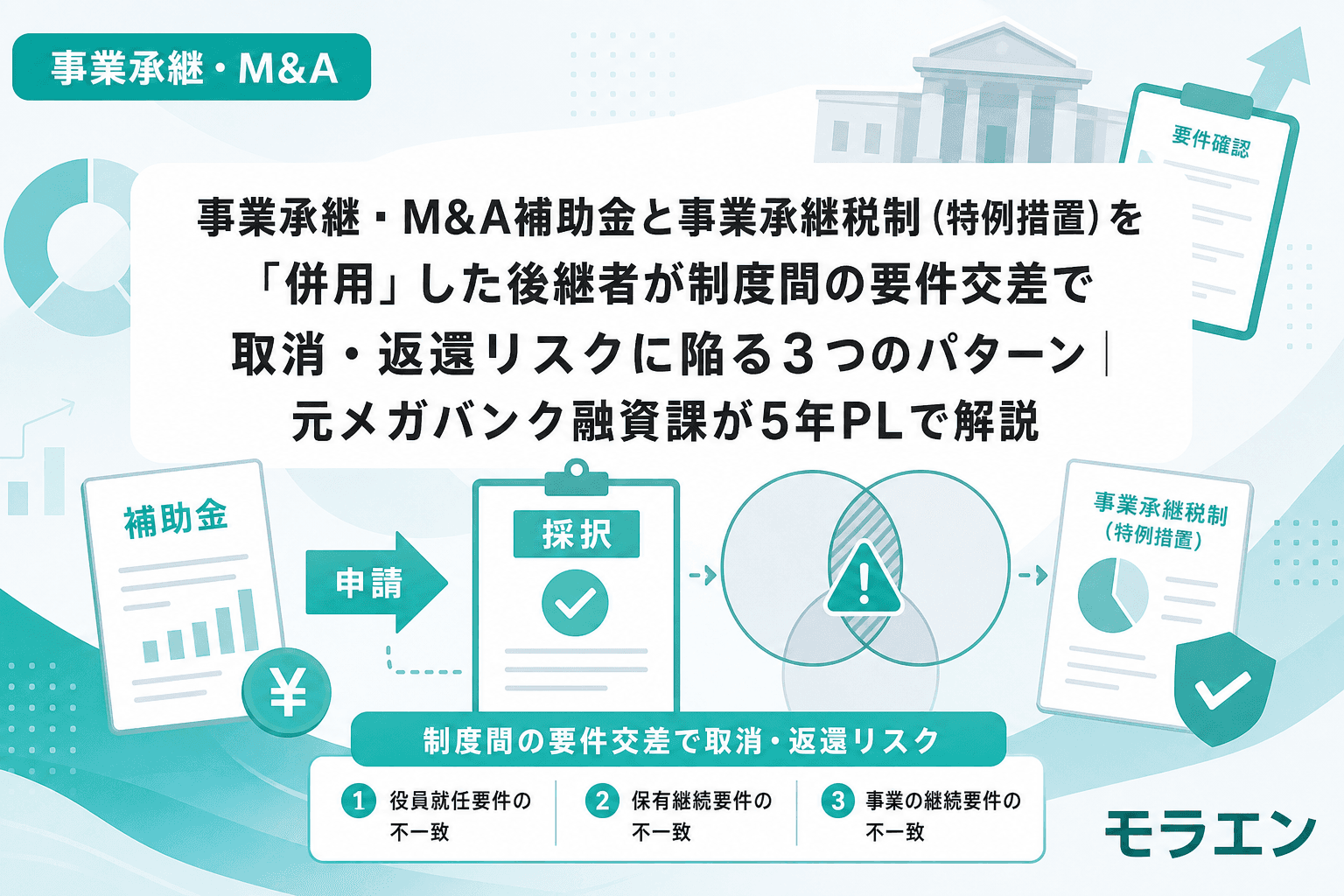

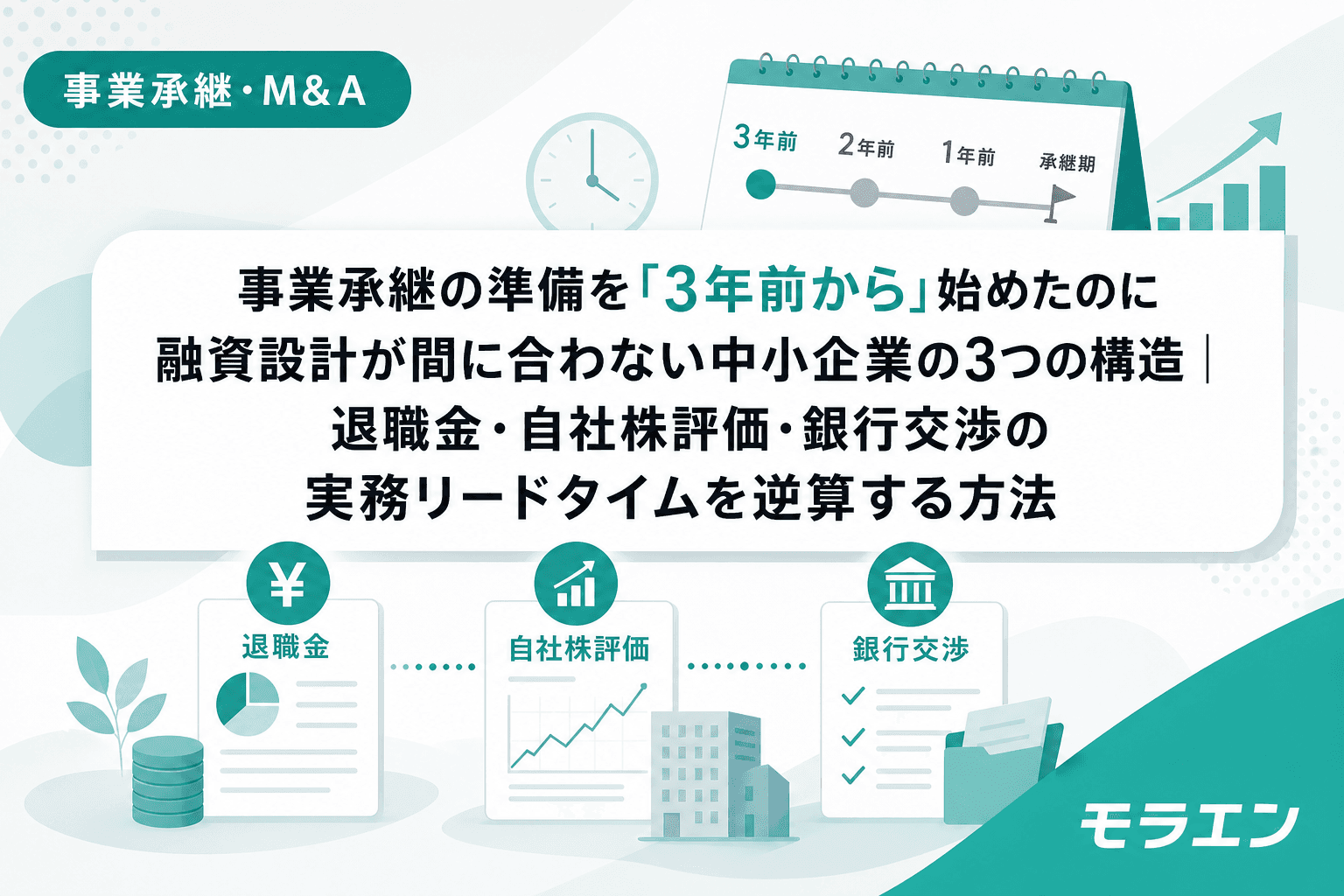

「事業承継は3年前から始めろ」——中小企業庁のガイドラインにも、税理士や商工会の相談窓口でも、判で押したように言われるフレーズだ。

だが、融資審査の目線で言うと、この「3年」を鵜呑みにして準備を始めた後継者の約3割が、承継直前になって融資設計が間に合わなくなっている。

なぜか。理由は単純で、退職金支給・自社株評価・銀行交渉という3つの実務工程を「直列」に並べてしまうからだ。1つ終わってから次に取りかかる直列プロセスでは、3年どころか4〜5年かかる。結果、事業承継税制の贈与実行期限(2027年12月末)に間に合わない後継者が続出している。

本記事では、年商3億円・経常利益率4%の製造業モデルを使い、3つの工程が直列になることで生じる財務リスクを5年PLで可視化する。そして、3年で承継を完了させるための「並列設計」の逆算スケジュールを提示する。

パターン1:退職金支給のタイミングを「税理士任せ」にして自己資本比率が急落する

事業承継で最も多いのが、先代経営者への退職金支給だ。退職金には自社株評価の引き下げ効果があるため、税理士は「株価を下げてから贈与しましょう」と助言する。ここまでは正しい。

問題は、退職金の支給額を「株価引き下げ効果」から逆算して決めるケースだ。

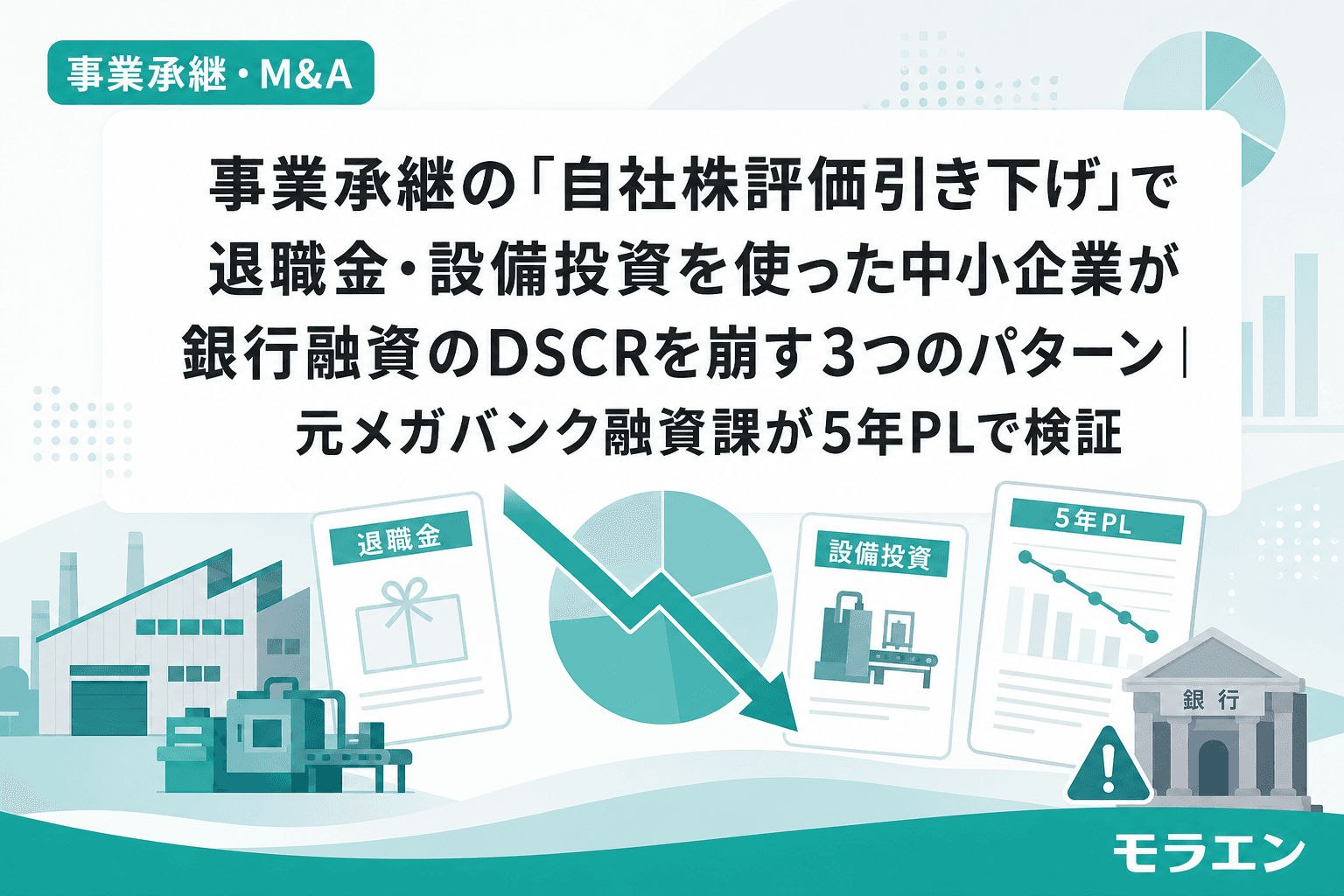

年商3億円・経常利益率4%(経常利益1,200万円)の製造業で、退職金5,000万円を一括支給した場合を見てみよう。

- 自己資本比率:35% → 6%(約29ポイント急落)

- DSCR:1.35 → 0.88(1.0割れ)

- 銀行の内部格付け:正常先 → 要注意先の境界

税務的には「株価が下がった。成功だ」と言える。だがPLの構造を見ると、自己資本比率が25%を割った時点で銀行の内部格付けが1ノッチダウンし、既存融資の金利見直しが始まる。退職金の支給が「成功」した瞬間に、融資環境が悪化するというパラドックスだ。

私がメガバンクの融資課にいた時代に1,000件以上の審査を担当した経験から言えば、退職金の支給額はDSCR1.2維持ラインから逆算すべきであり、株価引き下げ効果から決めてはいけない。年商3億円モデルでDSCR1.2を維持できる退職金の上限は、分割払いなしの一括なら約2,500万円。5,000万円を出すなら2〜3年に分割する設計が必須になる。

ところが、この「退職金の年度分散設計」には最低でも2事業年度が必要だ。つまり、退職金だけで2年を消費する。3年の準備期間のうち、残りは1年しかない。

パターン2:自社株評価の算定に「3〜6ヶ月」かかることを知らない

退職金の支給額を決めるには、まず自社株評価を算定しなければならない。ここに2つ目の時間的ボトルネックがある。

自社株評価の算定に必要な資料は、法人税申告書の別表五(一)、株主名簿、固定資産の時価情報、類似業種比準価額の基礎データなど多岐にわたる。顧問税理士がすべてのデータを手元に持っているケースは少なく、資料収集だけで1〜2ヶ月、算定・検証に2〜3ヶ月、合計3〜6ヶ月が標準的なリードタイムだ。

さらに、2026年の国税庁有識者会議で中会社の区分見直し・L値(大会社と中会社の境界を決める係数)の拡大が検討されている。この見直しが実施されれば、類似業種比準方式のウェイトが変わり、利益圧縮策の効果が変動するリスクがある。

つまり、自社株評価は「一度算定して終わり」ではなく、制度変更リスクを織り込んだ上で、退職金支給前と支給後の2回算定するのが実務上の鉄則だ。これだけで6ヶ月〜1年を要する。

直列プロセスで考えると、自社株評価(6ヶ月)→ 退職金の年度分散設計(2年)で、ここまでで2年半。3年の準備期間では、銀行交渉に使える時間は6ヶ月しか残らない。

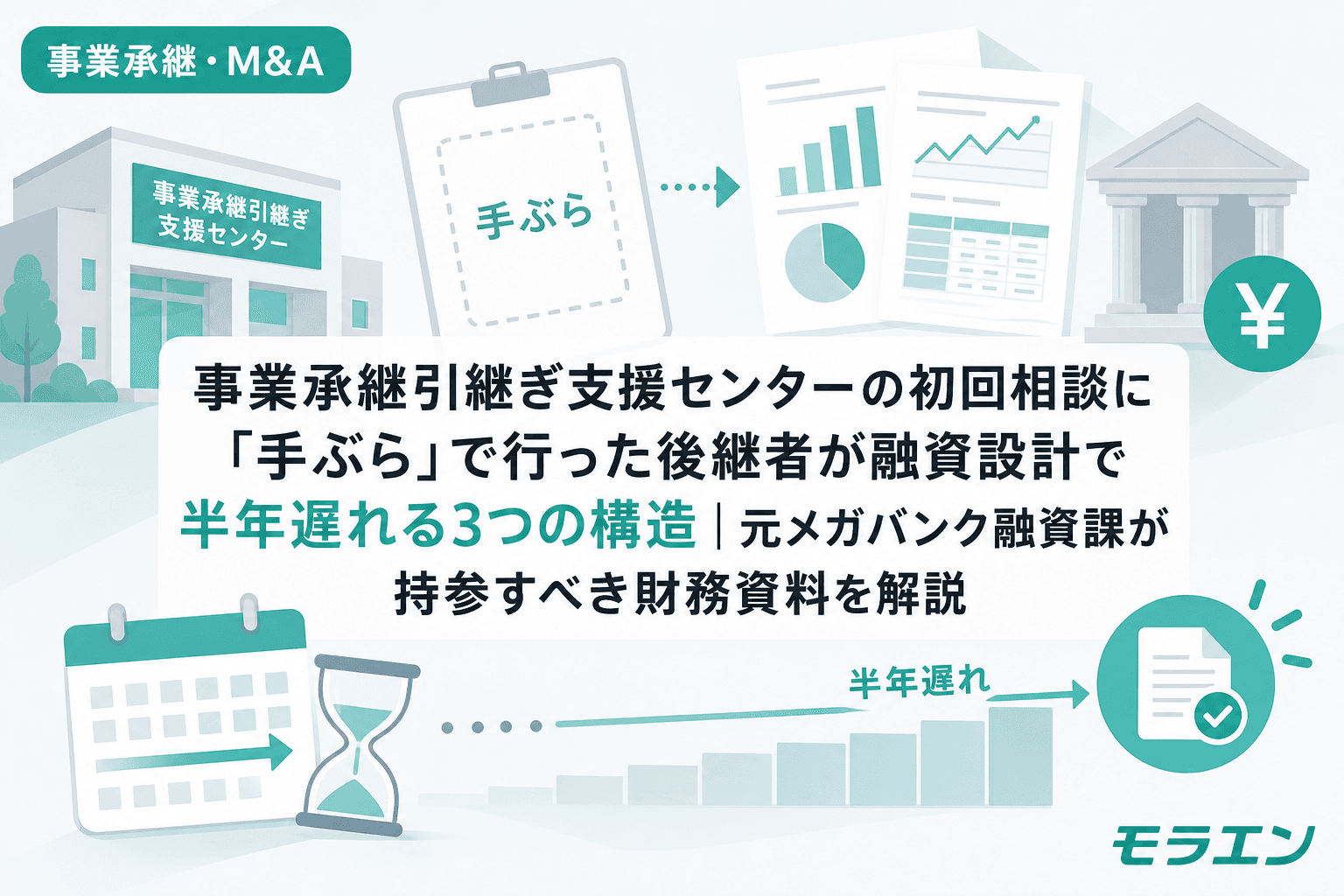

パターン3:銀行への事前相談を「退職金を払った後」に始めて融資枠が消失する

3つ目のパターンが最も致命的だ。退職金を支給して自己資本比率が下がった状態で銀行に承継の相談に行く後継者が、驚くほど多い。

銀行はここを見ている——承継に伴う代表者変更は、銀行にとって融資先の信用リスクが変わるイベントだ。具体的には以下の3点を再審査する。

- 後継者の経営能力(業界経験・財務リテラシー・事業計画の妥当性)

- 承継後のBS・PLの変動(退職金・株式取得による自己資本比率の変化)

- 経営者保証の取り扱い(先代の保証解除・後継者の保証徴求)

退職金5,000万円を一括支給した後のBSを見せられた銀行の審査部は、自己資本比率6%の企業に追加融資を出す稟議を書けない。設備投資の融資枠が消失するだけでなく、既存の運転資金枠すら見直しの対象になる。

私が独立後に手掛けた案件でも、退職金を払った後に銀行へ駆け込んだ後継者が、融資枠の縮小を通告されて承継後の設備更新計画を1年以上延期せざるを得なくなったケースがあった。

このパターンの根本原因は、銀行への事前相談は退職金支給「前」に行うべきだという認識の欠如だ。退職金を払う前に、銀行に対して「退職金○万円を支給した場合のBSはこうなる。その上で設備投資○万円の融資を検討してほしい」と、保守ベースケースのPLを先行共有する。これが手戻りゼロの段取りだ。

解決策:3工程を「並列」に回す逆算スケジュール

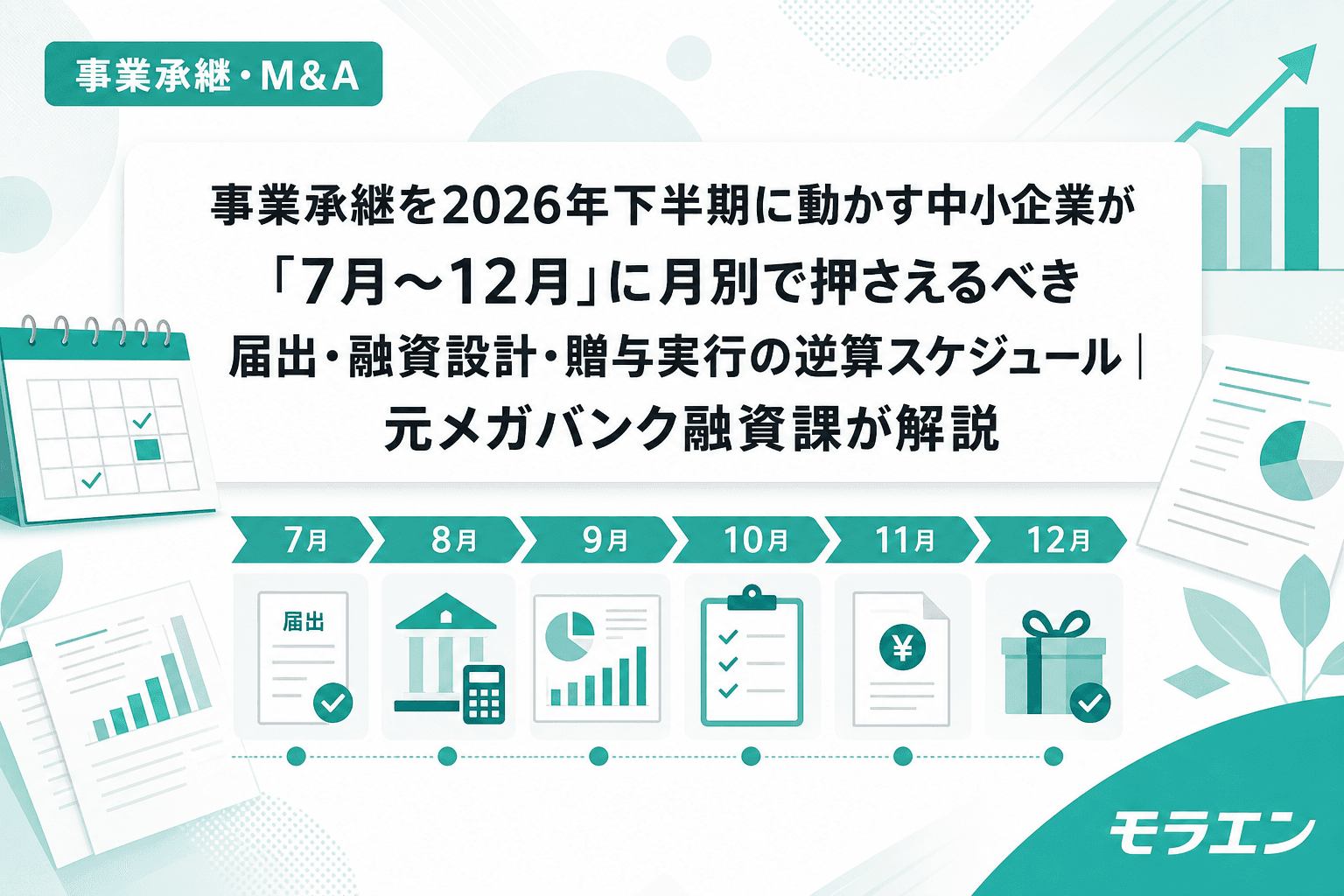

直列プロセスでは3年では足りない。だが、3つの工程を並列に設計すれば、18ヶ月(1年半)で融資設計まで完了できる。以下に、2026年7月スタートで2027年12月の贈与実行に間に合わせる逆算スケジュールを示す。

【0〜3ヶ月目】2026年7月〜9月:3工程を同時スタート

- 自社株評価:顧問税理士に算定を依頼。別表五・株主名簿・固定資産時価の収集を開始

- 銀行事前相談:メインバンクの支店長に承継の意向を伝達。「半年後に正式な融資相談をしたい」と予告

- 退職金設計:先代の功績倍率・最終報酬月額をベースに、上限額の仮置きを開始

【3〜6ヶ月目】2026年10月〜12月:自社株評価確定+退職金額の仮決定

- 自社株評価の第1回算定完了。退職金支給前の株価を確認

- 退職金額をDSCR1.2維持ラインから逆算。一括 vs 分割のシミュレーションを5年PLで実施

- 銀行に保守ベースケースPLを先行共有。退職金支給後のBS変動とDSCR推移を見せる

- 特例承継計画の提出準備(2027年9月30日期限だが、早期提出で安全マージンを確保)

【6〜12ヶ月目】2027年1月〜6月:退職金支給+銀行融資の正式審査

- 2027年3月期決算で退職金を支給(分割の場合は1回目)。退職金支給後のBSで自社株評価を再算定

- 銀行に融資の正式申込み。事前相談済みのため、審査期間は通常の半分(1〜2ヶ月)で済む

- 経営者保証の取り扱いを協議。事業承継特別保証(保証料率最大0.2%)への借り換えも検討

【12〜18ヶ月目】2027年7月〜12月:贈与実行+認定申請

- 自社株の贈与を実行(2027年12月末期限)

- 都道府県知事への認定申請(標準処理60日のため、遅くとも10月には提出)

- 贈与税の申告準備(翌年3月15日期限)

この並列設計のポイントは、銀行への事前相談を0ヶ月目で同時スタートすることだ。事業承継引継ぎ支援センターへの相談と銀行の事前相談を並列で進めることで、融資設計のスタートが半年遅れる構造を回避できる。

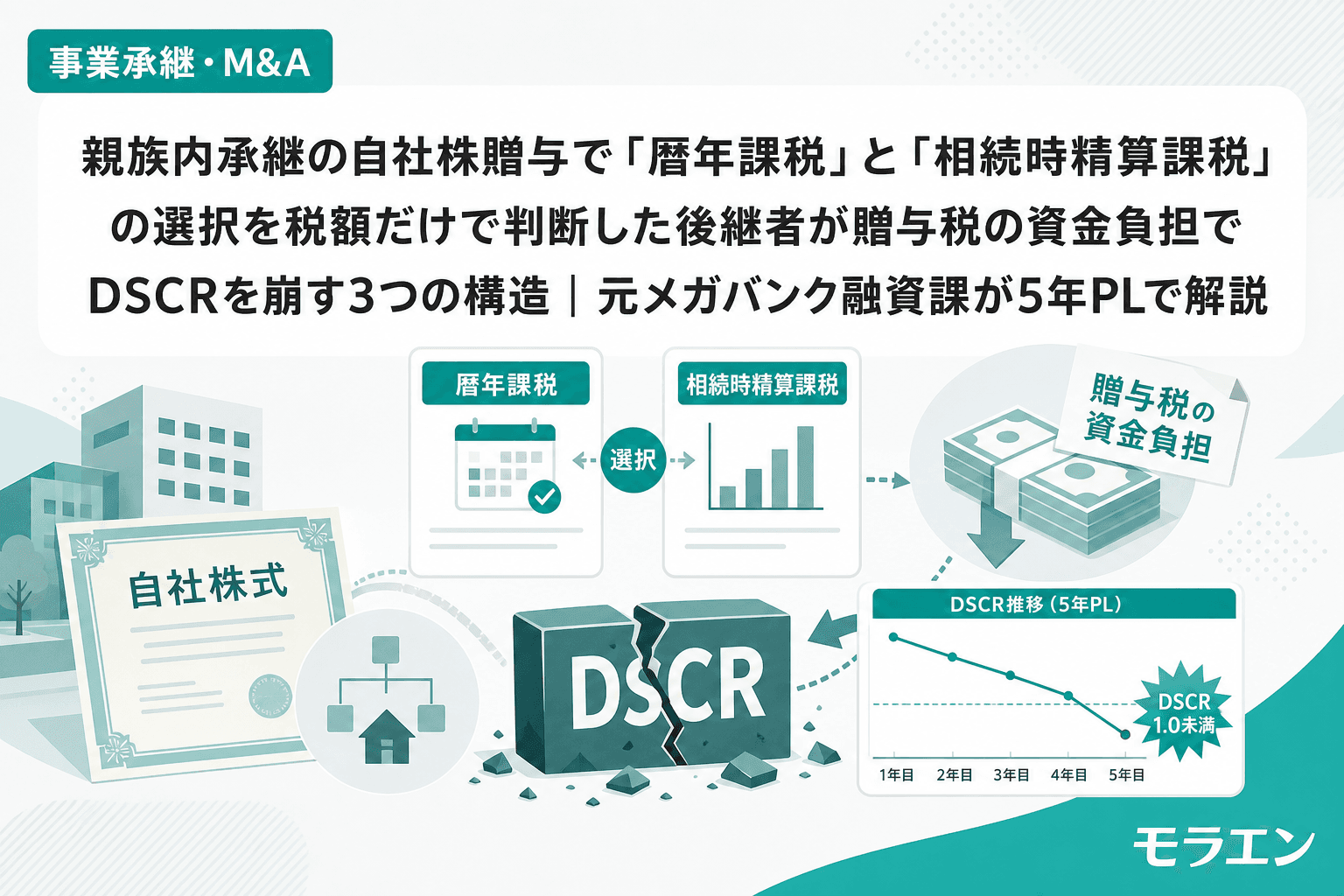

5年PLで見る「直列」vs「並列」のDSCR推移比較

年商3億円・経常利益率4%の製造業モデルで、退職金3,000万円(分割2回)+設備投資2,500万円(補助金活用・自己負担1,250万円)のケースを比較する。

直列設計(退職金一括 → 株評 → 銀行相談)

- 1年目DSCR:0.88(退職金一括5,000万円で急落)

- 2年目DSCR:0.95(格付けダウン+金利見直し0.3%上乗せ)

- 3年目DSCR:1.05(回復途上だが設備投資の融資枠なし)

並列設計(退職金分割+銀行事前相談+同時進行)

- 1年目DSCR:1.15(退職金1,500万円の分割1回目)

- 2年目DSCR:1.12(退職金1,500万円の分割2回目+設備投資開始)

- 3年目DSCR:1.22(設備投資の増収効果が発現)

直列設計では1年目にDSCR1.0割れが発生し、銀行格付けダウン → 金利見直し → DSCR悪化の悪循環に入る。並列設計ではDSCR1.1以上を5年間維持でき、設備投資の融資枠も確保できる。

朝5時の決算分析で見えた「承継準備の本質」

毎朝5時に決算書を広げてクライアントのPLを分析するのが日課だが、承継案件のPLには共通のパターンがある。「準備が遅い」のではなく「工程の並べ方を間違えている」のだ。

事業承継の準備期間は、工程を直列に並べれば4〜5年、並列に設計すれば18ヶ月で済む。差は工程の「長さ」ではなく「並べ方」にある。

2026年夏の今、事業承継・M&A補助金の15次公募(2026年7月24日締切)が走っている。事業承継税制の贈与実行期限(2027年12月末)まで残り18ヶ月。この18ヶ月を直列で使うか並列で使うかが、承継後5年間の財務を決める。

まとめ:3つのチェックポイント

- 退職金の支給額はDSCR1.2から逆算しているか?(株価引き下げ効果からの逆算はNG)

- 自社株評価の算定と銀行への事前相談を同時にスタートしているか?(直列で並べると半年遅れる)

- 退職金支給「前」に銀行へ保守ベースケースPLを共有しているか?(支給後に行くと融資枠が消失するリスク)

よくある質問(FAQ)

Q1. 事業承継の準備期間は最低何年必要ですか?

中小企業庁のガイドラインでは5〜10年が推奨されていますが、退職金・自社株評価・銀行交渉の3工程を並列で設計すれば18ヶ月で融資設計まで完了できます。ただし、後継者の育成期間は別途必要です。財務設計だけで3年以上かかるのは、工程を直列に並べてしまっているケースがほとんどです。

Q2. 退職金を分割払いにすると税務上のデメリットはありますか?

退職金の分割払い自体は税務上認められていますが、分割期間が長すぎると退職所得ではなく給与所得として課税されるリスクがあります。一般的には2〜3年以内の分割が安全圏です。なお、分割払いにすることでDSCRの急落を防ぎ、銀行格付けの維持が可能になるため、税務コストと融資環境の維持を天秤にかけた判断が必要です。

Q3. 銀行への事前相談は具体的に何を持っていけばいいですか?

最低限必要なのは、決算書3期分、退職金支給後のみなしBS、自社株評価の概算額、承継後の5年PLの4点です。特に5年PLは、退職金・設備投資・賃上げ要件を織り込んだ保守ベースケースで作成し、DSCR1.2を5年間維持できる設計であることを示してください。

Q4. 事業承継税制の特例承継計画はいつまでに提出すべきですか?

提出期限は2027年9月30日ですが、贈与実行期限が2027年12月31日であるため、計画提出から贈与実行まで最短3ヶ月しかありません。自社株評価の確定と銀行交渉を終えた状態で計画を提出するには、2026年中に動き始める必要があります。提出期限の延長に安心して先延ばしにするのが最も危険なパターンです。

Q5. 事業承継引継ぎ支援センターと銀行、どちらに先に相談すべきですか?

「どちらが先」ではなく「同時に」が正解です。センターは承継の方向性(親族内・従業員・第三者)の水先案内人であり、融資の資金計画設計は銀行の領域です。この役割分担を理解した上で、0ヶ月目に両方を同時スタートするのが並列設計の鉄則です。