2026年7月——事業承継を「いつか」と考えている経営者にとって、この下半期は融資設計の事実上のデッドラインである。

なぜか。事業承継税制(特例措置)の贈与実行期限は2027年12月31日のまま据え置かれている。特例承継計画の提出期限は2027年9月30日に延長されたが、贈与実行までに必要な実務工程——自社株評価算定、退職金設計、銀行との融資交渉、認定申請——を逆算すると、2026年秋には動き始めなければ間に合わない。

融資審査の目線で言うと、この6ヶ月をどう使うかで、承継後5年間のDSCRが0.88にもなれば1.22にもなる。本稿では、7月から12月までの月別アクションを年商3億円・経常利益率4%の製造業モデルで整理する。

なぜ「下半期スタート」が事実上のデッドラインなのか

贈与実行期限2027年12月31日から逆算すると、各実務工程の所要期間は以下の通りだ。

| 実務工程 | 所要期間 | 逆算開始 |

|---|---|---|

| 自社株評価算定 | 3〜6ヶ月 | 2026年7月〜 |

| 退職金設計+銀行事前相談 | 2〜3ヶ月 | 2026年10月〜 |

| 特例承継計画の提出 | 1ヶ月 | 2027年8月〜9月 |

| 認定申請 | 1〜2ヶ月 | 2027年10月〜 |

| 贈与実行 | — | 2027年12月31日まで |

これらを直列で並べると最短でも7〜12ヶ月。2026年7月スタートでようやくギリギリ間に合う計算になる。2026年末に動き始めた場合、贈与実行期限には物理的に届かない。

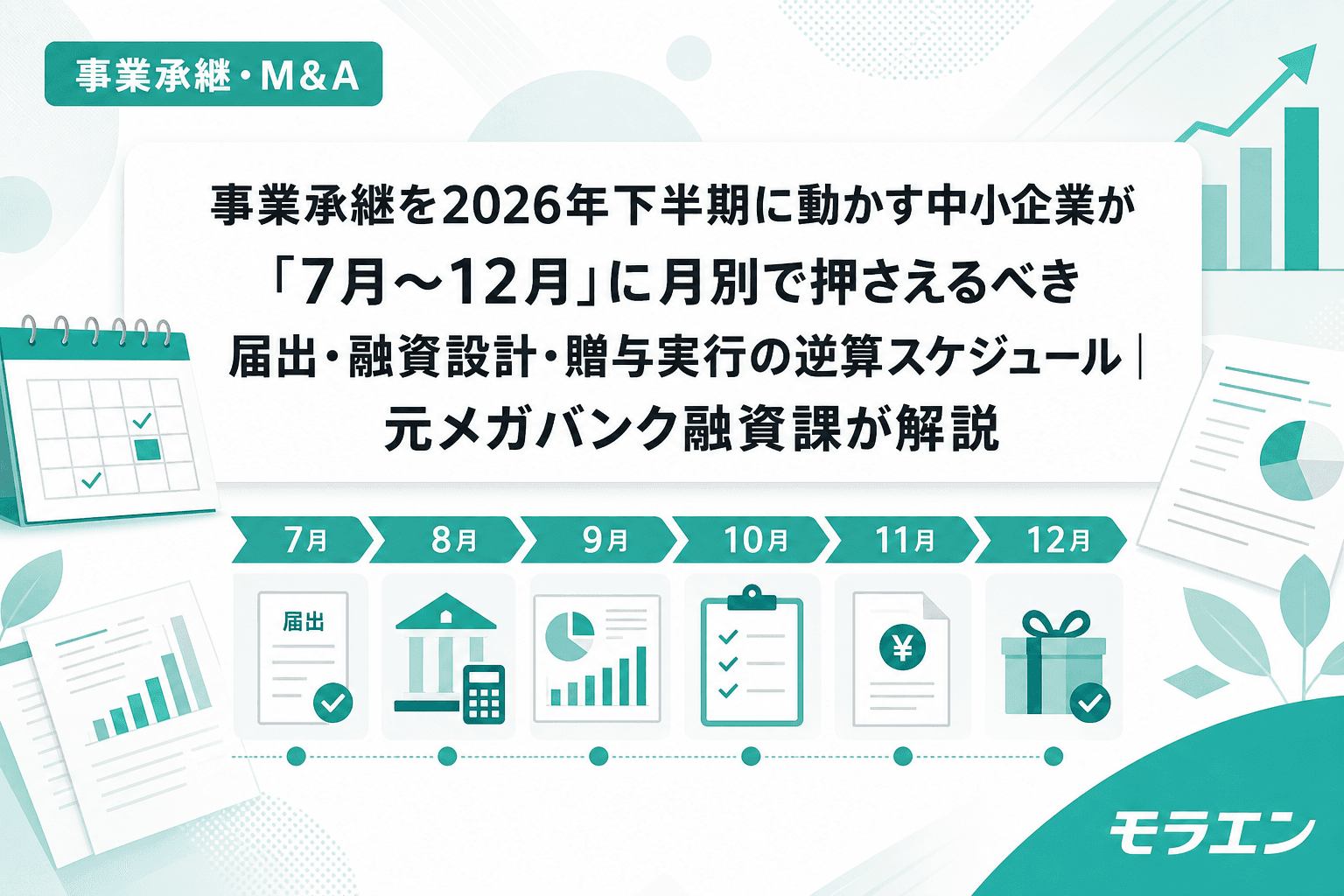

7月:自社株評価の準備開始と「現状把握」の月

最初の1ヶ月でやるべきことは3つある。

(1)顧問税理士への自社株評価算定の依頼

法人税申告書の別表五(一)・株主名簿・固定資産台帳を揃えて、類似業種比準方式と純資産価額方式の両方で概算を出してもらう。税理士への依頼から算定結果が出るまでに通常1〜3ヶ月を要するため、7月中の依頼が必須だ。

(2)借入金ポートフォリオの全体把握

すべての借入先・残高・金利・返済期間・変動/固定の区分・経営者保証の有無を1枚の一覧表にまとめる。PLの構造を見ると、変動金利の既存借入は日銀の利上げ(政策金利1.0%)で4月・10月の見直し時に自動的に上がる。2026年10月の見直し後の金利を前提に5年PLを組まなければ、銀行提出用の計画が甘くなる。

(3)経営者保証の二重構造チェック

先代と後継者の二重保証が残っていないか確認する。事業承継特別保証(保証料率最大0.2%)への借り換えは承継日から3年以内が利用期限であり、2026年中に手を打たなければ制度が使えなくなるケースもある。

8月:銀行事前相談スタートと退職金の「逆算設計」

自社株評価の算定結果を待たずに、メインバンクへの事前相談を並列で始める。これが最重要ポイントだ。

銀行事前相談で伝えること

- 承継を検討中であること(正式な融資申込みではない)

- 借入条件の継続性と追加融資の余地

- 退職金支給による自己資本比率の一時的低下を事前説明

退職金をDSCR1.2から逆算する

退職金の支給額は「株価をいくら下げたいか」ではなく「DSCR1.2を維持できる範囲」から決める。年商3億円・経常利益率4%のモデルでは、退職金一括5,000万円でDSCR0.88だが、3年分割(1,667万円×3年)ならDSCR1.15を維持できる。

私がメガバンク融資課時代に1,000件以上の審査を担当した経験から言えば、銀行が最も嫌うのは「事後報告」だ。退職金を支給した後に「実は自己資本比率が6%になりました」と言われるのと、支給前に「3年分割で22%を維持する計画です」と事前共有されるのとでは、審査部の心証がまるで違う。

9月:5年PLの骨格完成と事業承継・M&A補助金15次公募

2026年7月24日締切の15次公募に間に合わなかった場合でも、次回公募に備えて5年PLの骨格を完成させる月だ。

5年PLに織り込むべき5つの要素

- 退職金の年度分散計画(分割払いの場合は各年度の支給額)

- 賃上げ要件3.5%の5年間累計コスト(年商3億円で約5,780万円)

- 設備投資の減価償却費+融資返済の二重負担

- 金利+1.0%のストレスシナリオ

- 新事業売上のランプアップ曲線(1年目20%→2年目50%→3年目80%→4年目100%)

この5年PLは、銀行向け保守ベースケースを先に作り、補助金申請書にそのまま転記するのが鉄則だ。補助金用と銀行用で別々の計画を作る「二重計画」は、融資審査で差し戻される最大の原因になる。

10月:退職金支給の前年度決算への織り込み

自社株評価の引き下げ効果を贈与年度の前事業年度に反映させるには、退職金の支給(または分割の初回支給)を2026年度中に実行する必要がある。2027年12月の贈与実行を目指すなら、2026年度の決算で退職金を計上しておくのが理想だ。

10月は、銀行との事前相談の結果を踏まえて退職金の支給額と時期を最終確定する月になる。同時に、変動金利の10月見直し結果を確認し、5年PLの金利前提を更新する。

11月:特例承継計画のドラフトと補助金申請準備

提出期限は2027年9月30日だが、計画書のドラフトは早めに作っておく。特例承継計画書自体は比較的シンプルだが、後継者の氏名・贈与の予定時期・中小企業者の要件確認など、記載事項の確認と都道府県窓口への問い合わせに時間がかかる。

事業承継・M&A補助金の次回公募が出ていれば、5年PLベースの申請書作成に着手する。補助金コンサルと銀行担当者を同席させるキックオフミーティングを設定できれば、「二重計画」による手戻りを防げる。

12月:年末の贈与実行判断と翌年のロードマップ確定

2026年12月時点で贈与実行の準備が整っていれば、2027年に入ってから贈与を実行する。2026年中の贈与は、自社株評価の引き下げ効果が反映される前になるため通常は避ける。

12月にやるべきことは、2027年1月〜12月のロードマップを銀行・税理士・必要に応じて補助金コンサルと共有し、各工程のデッドラインを全関係者で合意することだ。

直列 vs 並列:6ヶ月のDSCR比較

年商3億円・経常利益率4%の製造業モデルで、承継1年目のDSCRを比較する。

| 設計パターン | 承継1年目DSCR | 承継3年目DSCR | 承継5年目DSCR |

|---|---|---|---|

| 直列設計(退職金一括→銀行事後報告) | 0.88 | 0.95 | 1.02 |

| 並列設計(7月スタート・退職金分割) | 1.15 | 1.18 | 1.22 |

銀行はここを見ている——承継1年目のDSCR0.88は即座に格付けダウンを意味し、追加融資枠が消失する。設備更新の遅延→売上低下→DSCR急落の悪循環に入ると、5年経っても1.02までしか回復しない。並列設計では1年目から1.15を維持し、承継後の設備投資にも対応できる余力が残る。

よくある質問(FAQ)

Q1. 2026年7月に動き始めても、もう遅いのでは?

事業承継税制の贈与実行期限(2027年12月31日)から逆算すると、2026年7月はギリギリのスタートラインです。ただし、自社株評価算定と銀行事前相談を並列で進める設計を採れば、6ヶ月で融資正式申込みまで到達できます。直列設計(センター→税理士→銀行の順番待ち)では間に合わないリスクが高いため、「とにかく同時に動く」ことが重要です。

Q2. 事業承継税制を使わない場合でも、下半期に動くメリットはありますか?

あります。金利上昇局面では、融資設計の着手が遅れるほど条件が不利になります。2026年10月の変動金利見直し前に銀行事前相談を済ませておけば、見直し後の金利上昇を織り込んだ5年PLを提出でき、「先回り」の姿勢が審査部に評価されます。また、事業承継・M&A補助金の公募サイクルに合わせた準備も、下半期が最適タイミングです。

Q3. 退職金の分割払いは税務上問題ないのですか?

税務上、退職金の分割払いは認められています。ただし、分割の合理的理由(資金繰りへの配慮等)が求められ、過度に長期間(5年超など)にわたる分割は否認リスクがあります。3年程度の分割であれば実務上は問題ないケースがほとんどですが、顧問税理士に事前確認してください。重要なのは、分割スケジュールを銀行に事前共有し、各年度のDSCRへの影響をPLに織り込んでおくことです。

Q4. 先代がまだ引退を決意していない段階でも、このスケジュールで動けますか?

動けます。自社株評価算定と借入金ポートフォリオの整理は、承継の意思決定の前段階として必要な「現状把握」です。銀行事前相談も「検討中」という段階で構いません。むしろ、数字(廃業コスト3,000万〜5,000万円 vs 承継コスト)が見えることで、先代の意思決定を促す材料になります。

Q5. 補助金の公募スケジュールが未定の場合、5年PLは先に作っておくべきですか?

はい、先に作るべきです。5年PLは補助金申請のためだけでなく、銀行融資審査の必須資料です。銀行向け保守ベースケースPLを先に作り、補助金の公募が出たらそのまま転記する設計にしておけば、公募開始から締切までの短期間でも対応できます。