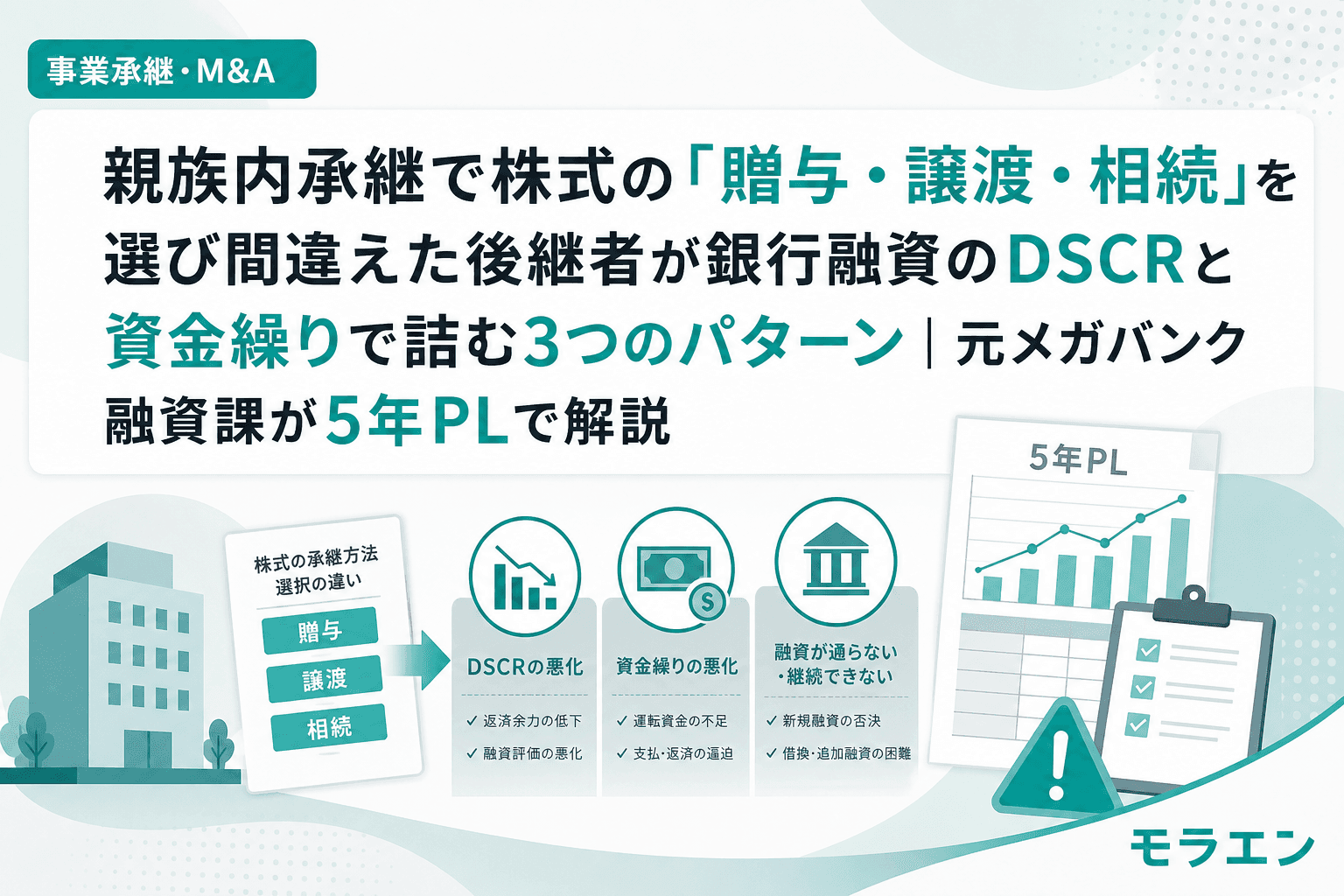

親族内承継で株式を後継者に渡す方法は、大きく分けて「贈与」「有償譲渡(売買)」「相続」の3つです。多くの経営者は税理士に相談して税額の大小で方法を選びますが、融資審査の目線で言うと、それぞれの方法が会社のBS・PLに与えるインパクトはまったく異なります。

私は朝5時に起きて決算書を広げるのが日課なのですが、事業承継案件の財務分析で毎回痛感するのが、税金の最適化と融資審査の最適化は別物だということです。税金が最も安い方法を選んだ結果、銀行融資のDSCR(債務償還年数比率)が崩れて追加融資が否決される——そんなケースを何度も見てきました。

この記事では、年商3億円・経常利益率4%の製造業モデルをベースに、株式の渡し方3パターンが銀行融資のDSCRと資金繰りに与える影響を5年PLで検証します。

前提:自社株評価と3つの移転方法の基本構造

まず基本を整理します。非上場株式の評価は、国税庁の財産評価基本通達に基づき、会社の規模に応じて類似業種比準方式と純資産価額方式(またはその併用)で算出されます。

2026年4月に開催された国税庁の有識者会議では、中会社の区分を2区分から3区分に細分化し、類似業種比準方式のウェイト(L値)を拡大する方向で検討が進んでいます。今後、自社株評価の計算結果が変わる可能性がある点は押さえておく必要があります。

年商3億円・経常利益率4%・純資産1.5億円の中小企業を想定すると、自社株の評価額は概ね8,000万〜1.2億円の範囲に収まるケースが多いです。以下、自社株評価額を1億円として3つの方法を比較します。

| 移転方法 | 課税対象者 | 税目 | 概算税額(1億円の場合) | 会社BSへの影響 |

|---|---|---|---|---|

| 贈与 | 後継者(受贈者) | 贈与税 | 約4,800万円(暦年課税) | 直接影響なし※ |

| 有償譲渡(売買) | 先代(譲渡者) | 譲渡所得税 | 約2,000万円(税率20.315%) | 後継者の買取資金調達が影響 |

| 相続 | 後継者(相続人) | 相続税 | 他の相続財産との合算で変動 | 直接影響なし※ |

※ただし事業承継税制(特例措置)を使わない場合、後継者が個人で納税資金を捻出する必要があり、会社からの役員報酬増額や貸付金で間接的にBSが悪化するケースが大半です。

パターン1:贈与税の納税資金を会社から引き出してDSCR急落

事業承継税制(特例措置)を使わずに暦年課税で株式を一括贈与すると、後継者に約4,800万円の贈与税が課されます。後継者個人にそれだけの現金がないケースがほとんどで、実務では以下の方法で納税資金を捻出します。

- 会社からの役員報酬を大幅に増額する

- 会社から後継者へ貸付金を出す

- 後継者個人が銀行から借り入れる

PLの構造を見ると、いずれの方法も会社のキャッシュフローを圧迫します。役員報酬を年2,400万円増額(2年間で納税資金を確保する設計)した場合の5年PLシミュレーションは以下のとおりです。

| 承継前 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|---|

| 経常利益(万円) | 1,200 | ▲1,200 | ▲1,200 | 1,200 | 1,200 | 1,200 |

| DSCR | 1.35 | 0.62 | 0.62 | 1.35 | 1.35 | 1.35 |

| 自己資本比率 | 35% | 27% | 20% | 23% | 26% | 29% |

1〜2年目のDSCRが0.62まで急落し、この期間に設備投資や運転資金の追加融資を申請しても即否決です。銀行の内部格付けが1〜2ノッチダウンし、既存融資の金利見直しが入る可能性もあります。

私がメガバンク融資課にいた時代に1000件以上の審査を担当しましたが、銀行はここを見ている——役員報酬の急な増額は「利益の社外流出」として最も嫌われるシグナルです。贈与税の納税のためとわかっていても、審査システム上はDSCRの悪化として機械的に格付けに反映されます。

回避策:事業承継税制(特例措置)の活用

贈与税の全額が納税猶予される事業承継税制(特例措置)を使えば、このパターンは構造的に回避できます。ただし、特例承継計画の提出期限は2027年9月30日、贈与実行期限は2027年12月31日です。計画提出から贈与実行までわずか3ヶ月しかないため、2026年中に自社株評価と銀行事前相談を完了させておく必要があります。

パターン2:有償譲渡の買取資金借入でDSCR二重圧縮

「贈与税が高すぎるなら売買にしよう」という判断で有償譲渡を選ぶケースがあります。先代に譲渡所得税(約20.315%)がかかりますが、贈与税(最大55%)よりは税率が低い——税額だけ見ればそのとおりです。

しかし、有償譲渡には贈与にはない構造的リスクがあります。後継者が株式の買取資金を調達する必要があるという点です。

自社株1億円を後継者が銀行借入で買い取る場合(7年返済・金利2.0%)、年間返済額は約1,530万円です。この返済と、事業用の既存借入返済(年500万円)が重なった場合の5年PLを見てみます。

| 承継前 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|---|

| 年間返済額合計(万円) | 500 | 2,030 | 2,030 | 2,030 | 2,030 | 2,030 |

| DSCR | 1.35 | 0.85 | 0.85 | 0.87 | 0.89 | 0.91 |

DSCRが5年間を通じて1.0を下回ります。これは返済原資が足りない状態が常態化することを意味します。

さらに問題なのが、株式買取資金の融資は「運転資金」扱いとなるケースが多く、設備資金のような長期返済(10〜15年)が認められにくい点です。日本政策金融公庫の事業承継・集約・活性化支援資金でも、運転資金は最長7年返済です。

以前、中堅製造業オーナーの事業承継を支援した際、補助金1億円の採択で過剰投資となり資金ショート手前まで追い込まれたことがありました。そのときも5年PLを回して3年目のキャッシュ枯渇を事前に予測し、銀行と返済リスケを先回りで交渉して破綻を回避しました。大きな金額が動く案件ほど、5年PLのシミュレーションを甘く見てはいけない——これは有償譲渡の株式買取資金でもまったく同じ構造です。

回避策:退職金による株価引き下げ+分割払い設計

先代への退職金支給で純資産を圧縮し、自社株評価額を引き下げてから有償譲渡する方法が有効です。ただし、退職金支給はそれ自体がDSCRを一時的に悪化させるため、退職金の支給年度と株式譲渡年度を分離する設計が必須です。具体的には、退職金を2〜3年に分割払いにし、各年度のDSCR1.2維持を確認してから買取金額を確定させます。

パターン3:「相続まで待つ」で承継準備ゼロのまま突入

「贈与税は高い、買取資金もない。それなら相続まで待てばいい」——この判断が最も危険です。

相続にはタイミングを選べないという構造的リスクがあります。先代が突然倒れた場合、以下の問題が同時に発生します。

- 事業承継税制の特例措置が使えない(事前の計画提出が間に合わない可能性)

- 自社株の評価引き下げ策(退職金支給など)が打てない

- 銀行との事前相談なしで、いきなり相続税の納税資金を調達する必要に迫られる

- 後継者の経営経験が不足したまま代替わりし、銀行の定性評価が下がる

相続税の申告期限は相続開始から10ヶ月です。この期間に自社株評価の算定、遺産分割協議、相続税の納税資金の調達を同時並行で進める必要があります。

年商3億円企業で自社株1億円+不動産・預金等の相続財産を合わせた場合、相続税は概算で3,000万〜5,000万円規模になることが珍しくありません。事業承継税制が使えない場合、この納税資金を10ヶ月以内に捻出しなければならず、パターン1とパターン2の最悪のシナリオが同時に起きる状態になります。

回避策:「生前に計画だけ出す」最低限の保険

相続のタイミングは選べませんが、事業承継税制の特例承継計画は贈与・相続の両方に対応しています。計画を提出しておけば、仮に先代が急逝しても相続税の納税猶予を受けられます。提出期限は2027年9月30日。計画提出だけなら認定経営革新等支援機関(税理士等)の指導・助言を受けて作成するだけで、実際の贈与を実行する義務はありません。

計画提出は保険である——この認識を持つだけで、パターン3のリスクは大幅に下がります。

3パターンの比較まとめ:銀行融資の目線で選ぶ判断フレームワーク

| 判断項目 | 贈与(税制なし) | 贈与(税制あり) | 有償譲渡 | 相続待ち |

|---|---|---|---|---|

| 後継者の資金負担 | 贈与税4,800万円 | 猶予(実質ゼロ) | 買取資金1億円 | 相続税3,000万〜 |

| DSCR影響(1年目) | 0.62 | 影響なし | 0.85 | 不確定(最悪0.5以下) |

| 銀行格付けへの影響 | 1〜2ノッチダウン | 影響なし | 1ノッチダウン | 不確定 |

| 事前準備期間 | 短い | 6〜12ヶ月 | 3〜6ヶ月 | ゼロ |

| 計画の柔軟性 | △ | ◎ | ○ | × |

融資審査の目線で言うと、事業承継税制(特例措置)を活用した贈与が最もDSCRへの悪影響が小さく、銀行との関係を維持しやすい選択肢です。ただし、継続届出書の提出義務(5年間は毎年、その後は3年に1回)や雇用確保要件(5年間平均8割維持)など、猶予後のモニタリングコストも織り込んだ上で判断する必要があります。

実務で最初にやるべき3ステップ

- 自社株評価の概算を算出する:顧問税理士に依頼し、類似業種比準・純資産価額の両方で概算評価を出す。2026年の有識者会議の議論(中会社の区分見直し、L値拡大)によって評価額が変わる可能性もあるため、現時点の数字で仮置きする

- 3パターンの5年PLを作成する:贈与(税制あり・なし)・有償譲渡・相続の各シナリオでDSCR推移と自己資本比率をシミュレーションする。銀行向けには保守ベースケース(売上成長ゼロ・金利+1.0%ストレス)で作成する

- 銀行に事前相談する:5年PLを持って銀行の支店長・融資課長レベルに相談する。事業承継税制の活用予定も伝え、承継後の融資方針を事前に確認する。この30分の相談が、承継後の融資枠を守る最大の保険になる

よくある質問(FAQ)

Q1. 事業承継税制を使えば銀行融資には一切影響しないのですか?

直接的なDSCRへの影響はありません。ただし、事業承継税制の取消事由(雇用確保要件の未達、継続届出書の提出漏れなど)に該当した場合、猶予税額+利子税が一括で課されます。この潜在リスクを銀行が定性評価でどう見るかは金融機関によって異なるため、事前相談で確認しておくことを推奨します。

Q2. 有償譲渡で株価を「時価より安く」売ったら税務リスクはありますか?

あります。時価と売買価格の差額が贈与とみなされ、後継者に贈与税が課される可能性があります(みなし贈与)。また、時価の2分の1未満で譲渡した場合、先代に時価で譲渡したものとみなされて譲渡所得税が課されるリスクもあります。株価は必ず税理士と連携して適正な評価額を算出してください。

Q3. 相続時精算課税制度を使えば贈与税の負担は軽くなりますか?

相続時精算課税制度は累計2,500万円の特別控除があり、2024年1月以降は年110万円の基礎控除も併用できるようになりました。ただし、超過分には一律20%の贈与税がかかり、かつ相続時に持ち戻しで精算されるため、贈与税の「免除」ではなく「先送り」です。DSCRの観点では、控除枠を超えた部分の贈与税が会社の資金繰りに与える影響を5年PLで事前に確認すべきです。

Q4. 2026年の国税庁有識者会議で自社株評価が変わる可能性があると聞きました。いつ動き出すべきですか?

有識者会議では中会社の区分見直しとL値の拡大が検討されており、類似業種比準方式のウェイトが高まる方向です。改正の施行時期は未確定ですが、事業承継税制の贈与実行期限(2027年12月31日)を考慮すると、2026年中に現行基準で自社株評価を算出し、銀行への事前相談を完了させておくのが最も安全な動き方です。改正を待って評価額が下がるのを期待するより、確実に使える制度を期限内に活用する方が5年後の財務を守れます。

Q5. 先代が健在のうちに事業承継税制の計画だけ出しておくメリットは何ですか?

計画提出は「保険」です。計画を出しても贈与を実行する義務はなく、贈与・譲渡・相続のいずれの方法を選ぶかは後から決められます。仮に先代が急逝した場合でも、計画提出済みであれば相続税の納税猶予が適用可能です。提出費用は認定支援機関への報酬程度(数万〜十数万円)であり、DSCR1.0割れのリスクヘッジとしては圧倒的に安い投資です。