事業承継・M&A補助金(15次公募:2026年7月締切)は、法人だけでなく個人事業主も申請対象だ。開業届と青色申告承認申請書の提出から5年が経過していれば、事業承継促進枠・専門家活用枠・PMI推進枠のいずれにも応募できる。

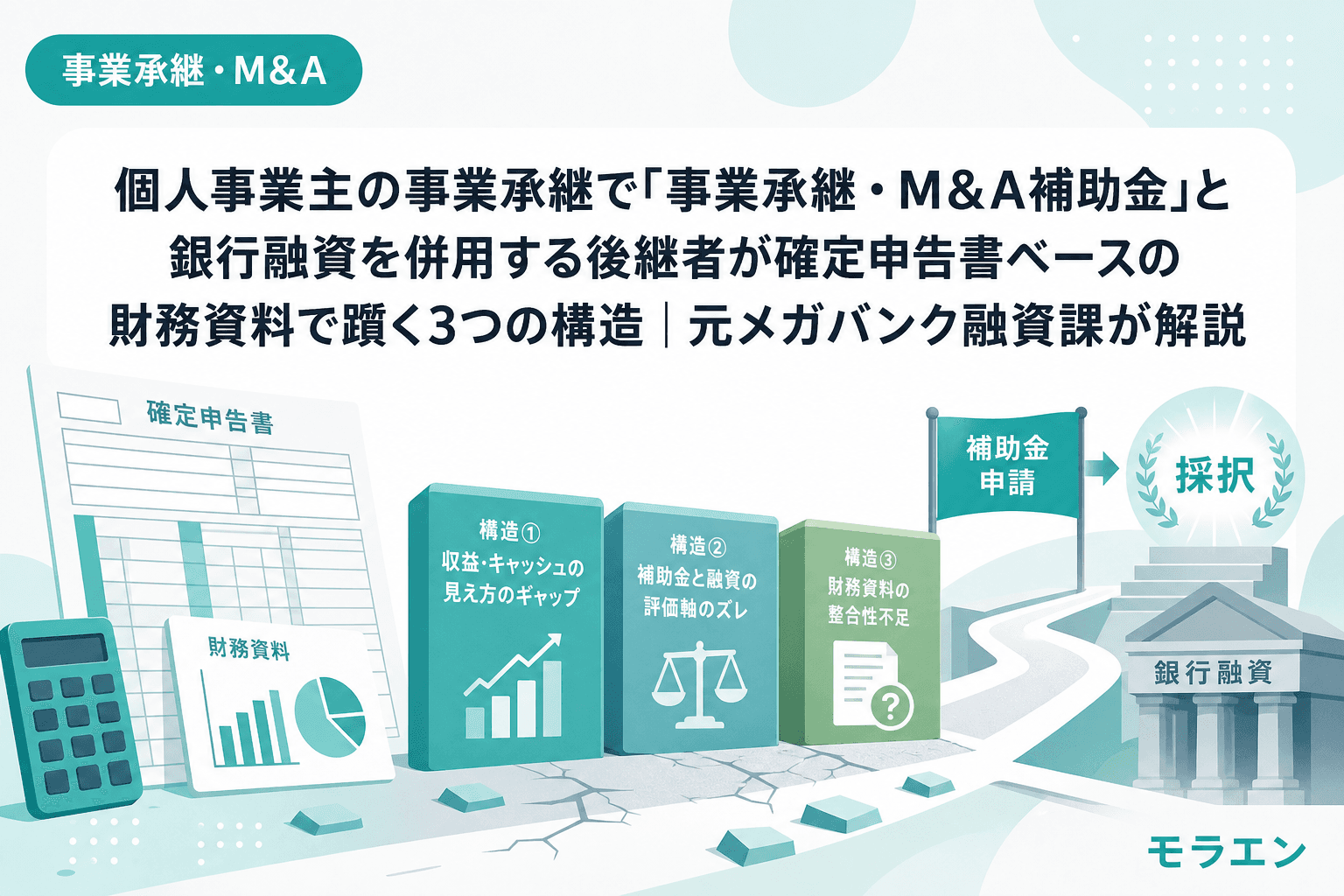

ところが、私のところに来る相談案件のうち、個人事業主の事業承継で補助金と銀行融資を併用しようとするケースの約4割が融資審査で止まる。法人の承継案件ではせいぜい2〜3割だから、個人事業主は明らかに躓きやすい。

融資審査の目線で言うと、原因は「個人事業主の財務資料の構造」にある。法人の決算書とは根本的に異なるにもかかわらず、法人と同じつもりで準備してしまうことが、融資否決の構造的な原因だ。

構造1:青色申告決算書では「返せるか」の計算ができない

法人の決算書には、損益計算書(PL)・貸借対照表(BS)・キャッシュフロー計算書(CF)が揃っている。銀行の融資審査部はこの3点セットからDSCR(債務返済能力比率)を計算し、「1.2以上なら融資可」という判断を下す。

一方、個人事業主が提出するのは確定申告書B表と青色申告決算書だ。青色申告決算書にも損益計算書と貸借対照表はあるが、法人の決算書とは構造が根本的に違う。

最大の問題は「事業主貸」「事業主借」という勘定科目の存在だ。個人事業主は事業の利益から生活費を引き出す(事業主貸)し、逆に個人の資金を事業に投入する(事業主借)こともある。この出入りが頻繁に発生するため、銀行は「事業のCFと個人の生活費を分離できない」状態に陥る。

法人であれば役員報酬として固定額が計上されるから、PLの営業利益から返済可能額を逆算できる。個人事業主の場合、事業所得から生活費をいくら引いて、残りがいくらかが確定申告書だけでは読み取れない。

結果として、銀行はDSCR計算のベースとなる「事業CF」を確定できず、審査が止まる。特に節税を意識して経費を多めに計上し、所得を圧縮している個人事業主ほど、「返済原資がない」という判定を受けやすい。

回避策:法人決算書に準じた「みなし決算書」を自作する

私がクライアントに必ず作成を求めるのは、青色申告決算書を「法人決算書フォーマット」に組み替えた資料だ。具体的には以下の3点を追加する。

- みなし役員報酬:事業主貸の年間合計から事業用の支出を差し引き、「生活費相当額」を算出。これを法人でいう「役員報酬」として扱い、PLに計上する

- みなしCF計算書:事業所得+減価償却費−みなし役員報酬−既存借入返済額=事業フリーCF、として整理

- 5年PL:承継後の売上見通し・人件費(後継者のみなし報酬含む)・設備投資の減価償却・融資返済を織り込んだ5年間のPLモデル

朝5時に確定申告書を広げて、事業主貸の内訳を1件ずつ分類する作業は地味だが、これがないと銀行のDSCR計算テーブルに載らない。法人なら不要な一手間が、個人事業主には必須になる。

構造2:事業用資産と個人資産の混在で「自己資本比率」が見えない

法人の場合、BSの純資産を総資産で割れば自己資本比率が出る。銀行はこれを格付けの主要指標として使い、25%を割ると内部格付けが1ノッチ下がるのが一般的だ。

個人事業主の場合、BSに載っている資産が「事業用」なのか「個人用」なのかが曖昧になりやすい。たとえば、自宅兼事務所の不動産は事業用資産として一部がBSに計上されているが、残りは個人資産だ。車両も同様にプライベートとの按分が入る。

PLの構造を見ると、この混在は融資審査で2つの問題を引き起こす。

- 担保評価の不透明さ:事業用不動産の持分が100%でないため、担保として設定できる範囲が限定される。法人なら社屋をまるごと担保に出せるが、個人事業主は按分の説明が必要になる

- 自己資本比率の「みなし計算」が必要:青色申告決算書のBSにある「元入金」は法人の資本金に相当するが、事業主貸・事業主借で毎期変動するため、安定的な自己資本比率の算出が難しい

私が支援した案件で、年商8,000万円の飲食業を親族内承継するケースがあった。事業承継・M&A補助金(事業承継促進枠)で設備更新の自己負担を圧縮しようとしたが、銀行の審査段階で「自己資本比率が計算できない」と差し戻された。原因は自宅兼店舗の不動産按分と、事業主貸が年間600万円を超えていたことだった。

以前、事業承継引継ぎ支援センターの初回相談に確定申告書3期分だけ持参した後継者が、センター相談員から「税理士を紹介する」としか言われず、融資設計のスタートが半年遅れたケースを経験している。個人事業主の承継では、確定申告書に加えて、事業用資産の一覧表(取得価額・時価・按分比率)を初回から持参するのが鉄則だ。

構造3:個人事業の「のれん」(営業権)評価が曖昧で譲渡価格と融資額が乖離する

法人のM&Aでは、純資産に営業権(のれん)を上乗せした金額が譲渡価格のベースになる。銀行も「年買法」(超過収益力×年数)などの計算式で営業権を評価し、融資額の妥当性を判断する。

個人事業の場合、営業権の算定根拠が極めて曖昧になる。法人のように株式譲渡で一括移転するのではなく、事業用資産の個別譲渡+顧客リスト+ノウハウという「バラ売り」になるため、営業権を独立して評価しにくい。

この構造が融資審査で問題になるのは、売り手と買い手の間で合意した譲渡価格に対して、銀行が「この金額の根拠は何ですか」と説明を求める場面だ。法人であれば財務諸表から超過収益力を計算できるが、個人事業では「常連客がいるから」「立地が良いから」といった定性的な説明になりがちで、銀行の稟議書には載せにくい。

銀行はここを見ている——営業権の金額ではなく、その根拠が定量的に説明できるかどうかだ。

回避策:「顧客資産の収益還元法」で営業権を定量化する

個人事業の営業権を銀行に説明する際に有効なのが、顧客ごとの年間売上×継続率×粗利率で「顧客資産」を算出し、3〜5年分の現在価値に割り戻す方法だ。

たとえば、常連客50人×年間平均利用額20万円×継続率80%×粗利率40%=年間320万円の超過収益。これを3年分で960万円、5年分で1,600万円と幅を持たせて提示する。銀行は保守的に3年分を採用するケースが多いが、計算過程が見えるだけで審査部の心証は大きく変わる。

個人事業主が事業承継・M&A補助金を使う前に準備すべき「法人格みなし財務セット」

ここまでの3構造を踏まえ、個人事業主が補助金申請前に銀行へ持ち込むべき資料を整理する。

| 資料 | 法人なら不要 | 個人事業主で必要な理由 |

|---|---|---|

| みなしPL(役員報酬相当額を分離) | ○ | 事業CFと生活費を分離してDSCR計算の土台を作る |

| みなしCF計算書 | ○ | 事業フリーCFを銀行の計算フォーマットに合わせる |

| 事業用資産一覧表(時価・按分付き) | ○ | 担保評価と自己資本比率の「みなし計算」に使う |

| 顧客資産の収益還元法による営業権算定 | △ | 個人事業の営業権を定量化して融資額の根拠にする |

| 5年PL(承継後のみなし役員報酬込み) | × | 法人・個人共通だが、個人は「みなし」が前提になる |

この「法人格みなし財務セット」を、補助金申請の2〜3か月前に銀行へ事前共有するのが最も手戻りが少ない。補助金が採択されてから銀行に駆け込む個人事業主が多いが、法人以上に審査に時間がかかるため、事前相談のリードタイムは長めに取る必要がある。

よくある質問(FAQ)

Q1. 個人事業主でも事業承継・M&A補助金は本当に使えますか?

使えます。開業届と青色申告承認申請書の提出から5年が経過している個人事業主であれば、事業承継促進枠(補助上限600万円〜800万円)・専門家活用枠(補助上限600万円)・PMI推進枠(補助上限1,000万円)に申請可能です。15次公募(2026年7月締切予定)では「小規模売り手支援類型」(補助上限150万円)も新設されました。

Q2. 青色申告の65万円控除を受けていないと不利になりますか?

65万円控除の要件である「複式簿記による記帳」と「貸借対照表の作成」は、銀行融資の審査に直結します。10万円控除(簡易簿記)の場合、BSがないため自己資本比率のみなし計算すらできず、融資審査のハードルが格段に上がります。承継を見据えるなら、少なくとも2〜3年前から65万円控除に切り替えておくべきです。

Q3. 個人版事業承継税制と事業承継・M&A補助金は併用できますか?

制度としては併用可能ですが、個人事業承継計画の提出期限(2026年3月末)と補助金の申請スケジュールにズレがあります。税制活用を検討する場合は、早めに都道府県への計画提出と補助金申請を並行して進める必要があります。税理士・補助金コンサル・銀行の三者を同席させるキックオフミーティングが手戻りを防ぐ最重要アクションです。

Q4. 法人成りしてから事業承継・M&A補助金を申請したほうが有利ですか?

法人成り直後は法人としての決算実績がゼロになるため、銀行融資の審査はむしろ難しくなります。個人事業主のまま承継する場合は、上記の「法人格みなし財務セット」を準備すれば融資審査を通すことは十分可能です。法人成りのタイミングは承継完了後に検討するのが財務的に合理的です。

Q5. 個人事業主の承継で銀行はDSCRをどう計算していますか?

明確な統一基準はありませんが、多くの銀行は「事業所得+減価償却費−みなし生活費(事業主貸の分析ベース)」を返済原資として、既存借入+新規借入の年間返済額で割る方法を採用しています。みなし生活費の算定が銀行ごとに異なるため、事前に融資担当者と計算前提をすり合わせておくことが重要です。

まとめ

個人事業主の事業承継は、法人と比べて財務資料の構造的な限界が融資審査のボトルネックになりやすい。事業承継・M&A補助金の採択は入口にすぎず、その先の融資が通らなければ承継は完了しない。

「みなし決算書」「事業用資産一覧」「営業権の定量化」——この3点を補助金申請前に準備し、銀行との事前相談を法人より早めにスタートすることが、個人事業主の承継を財務面で守る鉄則だ。