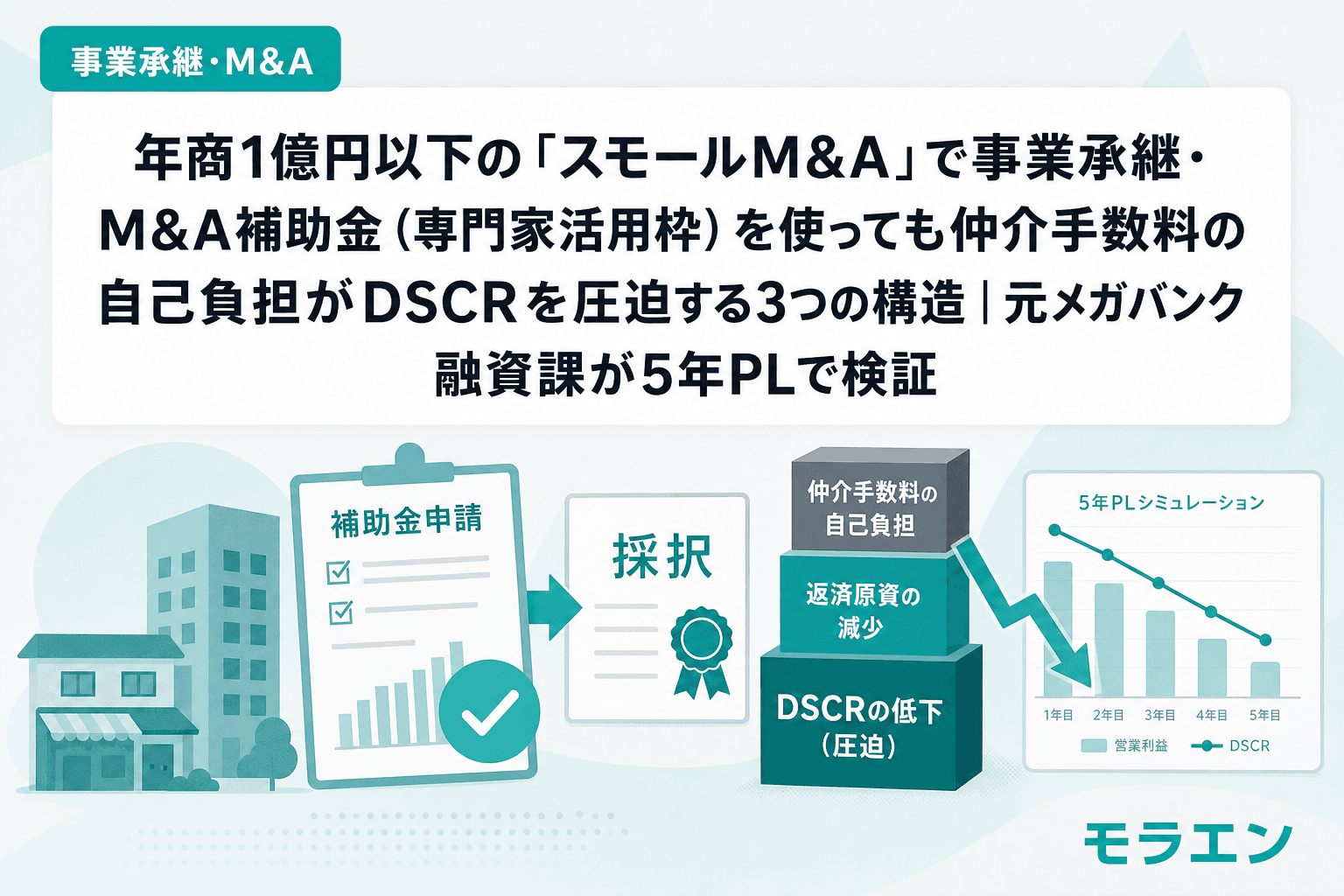

事業承継・M&A補助金の15次公募(2026年6月19日〜7月24日締切)が始まった。専門家活用枠は「M&Aにかかる仲介手数料やDD費用を最大300万円補助」と書かれているが、年商1億円以下のスモールM&Aでは、この補助だけでは到底カバーしきれない費用構造がある。

融資審査の目線で言うと、M&A仲介の「最低報酬」は500万〜2,000万円が相場だ。補助上限300万円との差額は買い手の自己負担になり、買収資金の融資返済と合算すると、年商1億円規模の企業ではDSCRが1.0を割るケースが少なくない。

私は朝5時に決算書を広げてこの手の案件を分析するのが日課だが、最近立て続けに「補助金が出るから大丈夫だと思っていた」という買い手からの相談が来ている。今回は年商1億円・経常利益率5%の製造業モデルで5年PLシミュレーションを回し、スモールM&Aにおける3つの構造的リスクを検証する。

そもそも事業承継・M&A補助金(専門家活用枠)の補助範囲はどこまでか

まず15次公募の専門家活用枠の基本スペックを整理する。

| 項目 | 内容 |

|---|---|

| 補助上限 | 300万円(小規模売手支援型は150万円) |

| 補助率 | 2/3以内 |

| 対象経費 | FA手数料、DD費用、仲介手数料、セカンドオピニオン費用 等 |

| 申請締切 | 2026年7月24日(金)17:00 |

補助率2/3で上限300万円ということは、対象経費が450万円を超えると補助額は頭打ちになる。スモールM&Aの現実的な費用総額(後述)を考えると、この上限はあっという間に到達する。

スモールM&Aの費用相場——「最低報酬」の壁

2026年現在、M&A仲介手数料の相場は以下のとおりだ。

| 費用項目 | 相場 | 年商1億円案件の目安 |

|---|---|---|

| 仲介手数料(成功報酬) | 取引金額の5%、最低報酬500万〜2,000万円 | 500万〜800万円 |

| DD費用(財務・法務・税務) | 50万〜200万円 | 100万〜150万円 |

| 着手金 | 0〜100万円 | 50万円前後 |

| 合計 | — | 650万〜1,000万円 |

PLの構造を見ると、年商1億円の案件でもM&A関連費用の合計は650万〜1,000万円にのぼる。補助金で戻ってくるのは最大300万円。差額の350万〜700万円は全額自己負担だ。

構造1:仲介手数料の「最低報酬」が補助上限を大幅に超える

M&A仲介会社の多くは「レーマン方式」で成功報酬を計算するが、取引金額が小さい案件には「最低報酬」が適用される。年商1億円・譲渡価格3,000万〜5,000万円クラスの案件では、レーマン方式で計算すると報酬が100万〜250万円にしかならないため、最低報酬500万円がそのまま適用される。

この500万円に対して補助金でカバーできるのは300万円(補助率2/3で対象経費450万円の場合)。つまり仲介手数料だけで自己負担200万〜500万円が発生する。

ここにDD費用100万〜150万円を加えると、専門家費用だけで自己負担350万〜650万円。銀行はここを見ている——この金額が買収資金の融資返済に上乗せされることを。

構造2:買収資金+専門家費用の「二重負担」でDSCR1.0割れ

年商1億円・経常利益率5%(営業利益500万円)の製造業モデルで5年PLを回してみる。

前提条件

- 譲渡価格:4,000万円(公庫 事業承継・集約・活性化支援資金、7年返済)

- M&A関連費用:750万円(仲介500万+DD150万+着手金等100万)

- 補助金入金:300万円(精算払い・採択後6〜12ヶ月後)

- 自己負担(専門家費用):450万円

- 既存借入返済:年200万円

DSCR計算

| 項目 | 金額(年額) |

|---|---|

| 営業利益 | 500万円 |

| 減価償却費 | +100万円 |

| フリーCF | 600万円 |

| 買収資金返済 | ▲571万円(4,000万÷7年) |

| 既存借入返済 | ▲200万円 |

| 年間返済合計 | 771万円 |

| DSCR | 0.78 |

DSCR 0.78——融資審査の目線で言うと、これは即否決ラインだ。銀行の内部基準では最低でもDSCR1.2を求める。1.0を割った時点で「返済原資が不足」と判定される。

しかも、これに専門家費用の自己負担450万円が初年度に集中する。手元資金が450万円減った状態で返済がスタートするため、初年度のフリーCFは実質マイナスになる。

構造3:補助金の「精算払い」が資金繰りの時間差を生む

事業承継・M&A補助金は精算払い(後払い)だ。採択されても補助金300万円が口座に入るのは事業完了報告から数ヶ月後、最短でも半年〜1年かかる。

一方、M&A仲介手数料の支払いタイミングは以下のとおり:

- 着手金:基本合意時(M&A成立の3〜6ヶ月前)

- 成功報酬:最終契約・クロージング時

- DD費用:DD実施時(最終契約の1〜2ヶ月前)

つまり、費用の支払いが先、補助金の入金が後。この時間差の間にフリーCFが枯渇する構造は、デジタル化・AI導入補助金のつなぎ融資問題と本質的に同じだ。

私がメガバンク融資課で1,000件審査した経験から言えば、この「時間差リスク」を事前に銀行へ説明できている案件は全体の2割もない。残り8割は採択通知後に慌てて銀行に駆け込み、「審査が間に合わない」と頭を抱えることになる。

回避策:スモールM&Aで資金計画を崩さない3つの原則

原則1:譲渡価格を「DSCR1.2から逆算」して交渉する

年商1億円・営業利益500万円の企業が買い手になる場合、DSCR1.2を5年間維持するための最大返済額は以下で逆算できる。

フリーCF 600万円 ÷ 1.2 = 年間返済上限500万円

既存返済200万円を差し引くと、新規返済枠は年間300万円

7年返済なら、買収資金の上限は2,100万円

譲渡価格4,000万円で無理に買うのではなく、DSCR1.2維持を条件に交渉可能な価格帯を先に算出してからテーブルに着くべきだ。

原則2:専門家費用は「完全成功報酬型+自治体助成金」で分散

専門家費用の負担を軽減する方法は3つある。

- 完全成功報酬型の仲介会社を選ぶ:着手金ゼロ・中間金ゼロの会社を選べば初期負担を抑制できる

- 自治体の事業承継支援助成金を併用:東京都・大阪府など独自のM&A費用助成(50万〜100万円)がある。ただし経費の二重計上にならないよう契約書レベルで分離すること

- 事業承継・引継ぎ支援センターの無料マッチングを活用:仲介手数料そのものを発生させない選択肢。ただし売り手探索の範囲は限定的

原則3:銀行への事前相談を「仲介契約の前」に行う

最も重要な原則はこれだ。M&A仲介会社と契約する前に、メインバンクへ以下を持ち込む。

- 買収対象企業の直近3期分の決算書(入手できる範囲で)

- 買収後の5年PLシミュレーション(ダウンサイドシナリオ含む)

- 専門家費用の総額見積もりと補助金入金タイミング

この事前相談により、銀行は「融資可能額」の目線を事前に伝えてくれる。目線と譲渡価格に乖離がある場合、仲介契約前に撤退判断ができる。仲介契約後に銀行から否決されると、着手金は戻らない。

5年PLシミュレーション:回避策を適用した場合

原則1〜3を適用し、譲渡価格を2,000万円に引き下げ、完全成功報酬型の仲介会社を選定した場合のシミュレーションを示す。

| 項目 | 金額(年額) |

|---|---|

| 営業利益 | 500万円 |

| 減価償却費 | +100万円 |

| フリーCF | 600万円 |

| 買収資金返済 | ▲286万円(2,000万÷7年) |

| 既存借入返済 | ▲200万円 |

| 年間返済合計 | 486万円 |

| DSCR | 1.23 |

DSCR1.23で銀行の最低ラインをクリアできる。さらに、専門家費用を完全成功報酬型にすることで初期負担がゼロになり、クロージング時の支払い(仲介手数料500万円)と補助金入金のタイミングを近接させる設計が可能だ。

まとめ:スモールM&Aで「補助金があるから安心」は危険

事業承継・M&A補助金の15次公募は採択率が比較的高い。しかし採択されることと財務が安全であることは別の話だ。年商1億円以下のスモールM&Aでは、補助上限300万円と仲介手数料の最低報酬500万円以上のギャップが構造的に存在する。

銀行はここを見ている——「補助金が出るから大丈夫」ではなく、「補助金の自己負担分を含めたDSCRが1.2を5年間維持できるか」を。15次公募の申請締切は7月24日だが、申請書を書く前に、まずメインバンクとの30分の事前相談を入れてほしい。その30分が、M&A後の5年間の資金繰りを決める。

よくある質問(FAQ)

Q1. 事業承継・M&A補助金の専門家活用枠は、M&A仲介手数料の全額を補助してくれるのですか?

いいえ。補助上限は300万円(補助率2/3)です。対象経費が450万円を超えると補助額は頭打ちになります。スモールM&Aでも仲介手数料の最低報酬は500万円以上が一般的なため、自己負担は200万〜500万円以上になります。

Q2. 完全成功報酬型の仲介会社を使えば、補助金申請前の資金負担はゼロになりますか?

着手金・中間金がゼロの仲介会社を選べば、クロージングまでの費用負担を大幅に抑えられます。ただしDD費用は別途発生するケースが多いため、事前に見積もりを取得し総額を把握してください。

Q3. 補助金の精算払いで入金されるまでの間、つなぎ融資は使えますか?

使えます。ただし、つなぎ融資であっても銀行の与信残高に計上されるため、メインバンクへの事前相談が必要です。打診タイミングは補助金申請前がベストです。

Q4. 事業承継・引継ぎ支援センターを使えば仲介手数料はかからないのですか?

支援センターのマッチング機能を使う場合、仲介手数料は発生しません。ただし売り手探索の範囲がセンターの登録企業に限定されるため、希望条件に合う案件が見つからないリスクがあります。仲介会社とセンターを併用する方法も有効です。

Q5. DSCRが1.2を下回る場合、絶対に融資は通らないのですか?

原則として難しいですが、事業計画の精度が高くダウンサイドシナリオを含む5年PLを提示できれば、DSCR1.1台でも通るケースはあります。ただし金利条件が悪化する可能性が高いため、まずはDSCR1.2維持を前提に買収価格を逆算することを推奨します。