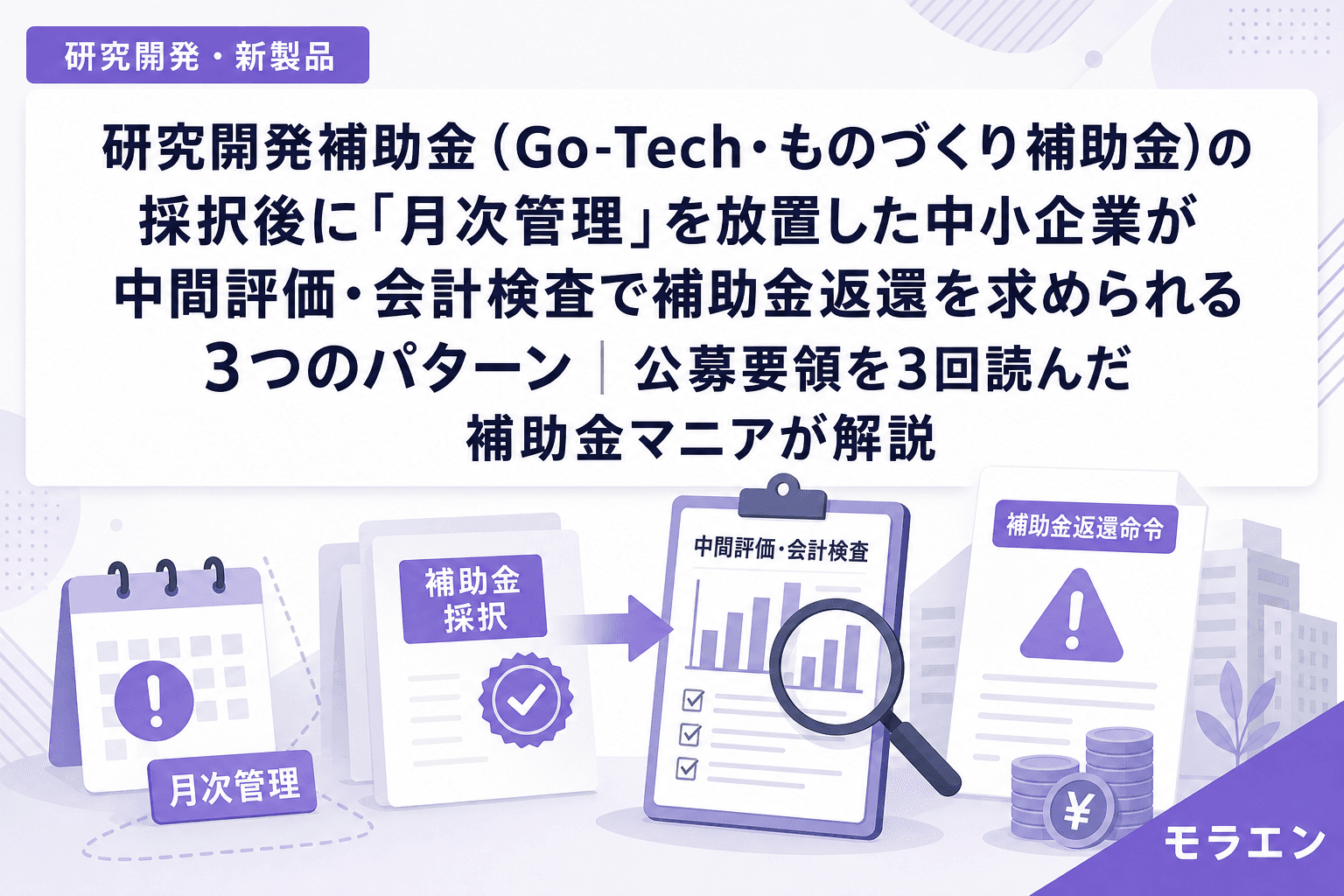

研究開発補助金の採択通知が届いた瞬間って、正直めちゃくちゃ嬉しいですよね。でも、うちで実際に取った時の話なんですけど、採択はゴールじゃなくてスタートラインなんです。Go-Tech事業もものづくり補助金も、補助事業期間中の管理を怠ると、中間評価で「継続不可」の判定を受けたり、会計検査で経費が否認されて補助金返還を求められたりします。

Xでも「研究開発補助事業3年目、毎月の日報・会計処理・開発会議の議事録作成が大変」という声を見かけましたが、まさにそこが勝負どころです。この記事では、補助事業期間中の月次管理で中小企業がつまずく3つのパターンと、その対策を公募要領と補助事業の手引きをもとに解説します。

そもそも「補助事業期間中の月次管理」とは何か

研究開発補助金の採択後、交付決定から事業完了までの期間(Go-Tech事業は最大3年間、ものづくり補助金は約10か月〜1年)に求められる管理業務は、大きく3つに分かれます。

- 経費管理:補助対象経費ごとに見積→発注→納品→検収→請求→支払の6点セットを即時ファイリング

- 研究進捗管理:業務日誌(タイムシート)の毎日記録、開発会議の議事録作成、研究ノートの記録

- 報告・評価対応:Go-Tech事業の中間評価ヒアリング(各年度後半)、四半期報告、年次報告

公募要領を3回読んでみたら、この3つが有機的に連動していることに気づきます。業務日誌が人件費按分の根拠になり、議事録が中間評価の進捗証拠になり、6点セットが実績報告の経費証憑になる。どれか1つが欠けると、連鎖的に他の管理も崩壊するんです。

パターン1:業務日誌を「月末まとめ書き」して人件費が全額否認される

研究開発補助金で最も金額が大きくなりがちなのが人件費です。Go-Tech事業でもものづくり補助金でも、研究員の人件費を補助対象にする場合、業務日誌(タイムシート)を「毎日」記録することが求められます。

ところが、研究開発に没頭していると「日報なんて後でまとめて書けばいい」と後回しにしがちです。うちでも最初のものづくり補助金のとき、研究員が2週間分の業務日誌をまとめて書いていて冷や汗をかきました。

なぜ「まとめ書き」が危険なのか

- 日付の整合性が崩れる:出張日に社内作業を記録していたり、祝日に稼働を計上していたりする矛盾が生まれる

- 按分根拠の信頼性が失われる:労務費単価×従事時間で計算される人件費は、業務日誌が唯一の按分根拠。まとめ書きは「推定値」でしかなく、会計検査で否認対象になる

- 役員の人件費は全額計上不可:役員が研究に従事する場合も按分が必要だが、業務日誌がないと「全額を補助金に回した」と判断されるリスクがある

対策:毎日5分の「日報ルーティン」を仕組み化する

テンプレで時短すると、業務日誌は1日5分で終わります。うちではNotionに業務日誌テンプレートを作って、毎朝カフェで公募要領を読む時間のついでに前日分を記入するルーティンにしています。記入項目は「日付・従事者名・作業内容(研究テーマとの紐づけ)・従事時間」の4点だけ。月末に上長(代表者)が押印する運用にすれば、証憑としての信頼性も担保できます。

パターン2:経費証憑を「実績報告前にまとめて整理」して6点セットが揃わない

補助対象経費は、経費項目ごとに見積書→発注書→納品書→検収書→請求書→支払証憑の6点セットで管理する必要があります。これは補助事業の手引きに明記されています。

問題は、多くの中小企業が「実績報告の時期になってからまとめて整理しよう」と考えていることです。1年分の領収書を段ボール箱から掘り出して、請求書と突き合わせて、検収書を後から作成して……これをやると、ほぼ確実に6点セットのどこかが欠けます。

よくある経費証憑の欠落パターン

- クレジットカード払いの証憑不足:カード明細だけでは支払証憑として不十分。利用明細+引落し口座の通帳コピーが必要

- 交付決定前の検収日:機器の納品が交付決定前に完了していると、補助対象外になる。納品書の日付は交付決定日以降でなければならない

- 50万円以上の外注で相見積もりがない:研究開発設備は特注が多く相見積もりが取れないケースがあるが、その場合は業者選定理由書が必要

対策:発注のたびに「即時格納」する月次経費管理フロー

交付決定日にNotionまたはGoogle Driveに経費管理フォルダを作り、経費項目ごとにサブフォルダを設定します。発注するたびに6点セットの該当書類をスキャンして格納し、月末に経費配分表と突き合わせるルーティンを入れます。うちでは月次で経費配分の消化率をモニタリングしていて、計画変更が必要なタイミングを早期に察知できるようにしています。

パターン3:Go-Tech事業の「中間評価ヒアリング」を研究発表と勘違いして継続不可判定を受ける

Go-Tech事業には、各年度の後半に国が実施する中間評価ヒアリングがあります。これは補助事業の継続可否を判断する重要な審査で、評価結果によっては翌年度の補助が打ち切られることもあります。

ここで多くの中小企業が犯すミスは、中間評価を「研究成果の発表会」だと思い込んでいることです。審査員が見ているのは「計画通りに進捗しているか」「課題が出たときに適切に意思決定しているか」であって、「すごい研究成果が出たか」ではありません。

中間評価で「継続不可」になる3つの兆候

- 研究開発計画書とのズレを説明できない:計画変更承認を取らずに研究方針を変えていると、「計画との乖離」を指摘される

- 公設試連携の実態が示せない:Go-Tech事業では公設試験研究機関との連携が必須だが、中間評価で「直近半年の打ち合わせ議事録」を求められたときに出せない企業が多い

- 経費の消化状況が大幅にズレている:予算配分の50%以上の未消化や、特定項目への偏りは「事業の実態がない」と疑われる原因になる

対策:中間評価の準備は「毎月の蓄積」から逆算する

中間評価ヒアリングの資料を直前にゼロから作るのは無理があります。月次で以下の3つを蓄積しておけば、中間評価の準備は2〜3日で完了します。

- 研究進捗サマリー:月末に研究テーマごとの進捗を3行で記録(計画→実績→課題)

- 公設試連携の議事録:打ち合わせ・メール・電話のやり取りを日付付きで蓄積

- 経費消化率の月次レポート:Notionの経費管理テンプレから自動集計

会計検査院の検査はいつ来るのか

補助金を受領した中小企業は、事業終了の翌年度から5年間、会計検査院の検査対象になり得ます。会計検査院は国の財政監督機関として、補助金等の会計経理を監督し、不適切な経理を発見した場合は是正を促す機能を果たしています(会計検査院法第20条)。

検査が入った場合、上記の業務日誌・経費証憑・議事録がすべて原本で求められます。「5年前の書類なんて……」と思うかもしれませんが、だからこそ月次で整理しておく仕組みが必要なんです。

月次管理を仕組み化する3つのアクション

最後に、採択直後にやるべき3つのアクションをまとめます。

- 交付決定日に経費管理フォルダを作る:経費項目ごとに6点セットの格納先を用意し、発注のたびに即時スキャン

- 業務日誌を毎日つける仕組みを入れる:Notionテンプレ+毎朝5分のルーティン。月末に上長押印

- 月末に「進捗サマリー+経費消化率」を3行で書く:中間評価ヒアリングの資料は月次蓄積から逆算で作成

研究開発補助金は、採択されてから本当の勝負が始まります。月次管理の仕組みを最初に作っておけば、実績報告も中間評価も会計検査も怖くありません。

よくある質問(FAQ)

Q1. 業務日誌はExcelでもいいですか?

A. はい、Excelでも紙でもNotionでも形式は問われません。重要なのは「毎日記録されていること」「従事者名・作業内容・従事時間が明記されていること」「月末に上長の確認(押印またはサイン)があること」の3点です。Go-Tech事業の補助事業の手引きでも、特定のフォーマットは指定されていません。

Q2. 中間評価で「継続不可」になったら補助金は返還ですか?

A. Go-Tech事業の場合、中間評価で継続不可となると翌年度以降の補助が打ち切られますが、既に交付された分の返還は原則求められません。ただし、経費の不正使用が発覚した場合は、既交付分も含めて返還対象になります。中間評価の結果は「S(計画以上の進捗)」「A(おおむね計画通り)」「B(やや遅れ)」「C(大幅な遅れ、継続不可)」の4段階で判定されます。

Q3. 会計検査院の検査はどのくらいの確率で来ますか?

A. 具体的な確率は公表されていませんが、会計検査院は毎年約13万件の検査対象から抽出して検査を実施しています。Go-Tech事業やものづくり補助金のような国庫補助金は検査対象に含まれます。「来ない前提」で管理を怠るのは危険で、5年間の証憑保存義務がある以上、いつ来ても対応できる状態にしておくべきです。

Q4. 経費の6点セットで「検収書」は自社で作成してもいいですか?

A. はい、検収書は発注者(補助事業者)側が作成するものです。納品物の内容・数量・品質を確認した上で、検収日・検収者名を記載して作成します。重要なのは検収日が交付決定日以降であること、納品書の内容と一致していることです。

Q5. ものづくり補助金にもGo-Tech事業と同じ中間評価はありますか?

A. ものづくり補助金には Go-Tech事業のような正式な「中間評価ヒアリング」はありませんが、補助事業期間中に事務局による経費確認や進捗確認が入ることがあります。また、事業化状況報告(賃上げ要件の達成状況等)を5年間提出する義務があり、未提出や目標未達の場合は補助金の一部返還を求められます。

参考文献

- 中小企業庁「令和8年度 成長型中小企業等研究開発支援事業(Go-Tech事業)公募要領」(2026年2月公開)

- 中小企業庁「ものづくり・商業・サービス生産性向上促進補助金 補助事業の手引き」

- 会計検査院「令和7年版 会計検査院パンフレット」(2025年公開)

- 国立研究開発法人科学技術振興機構(JST)「令和7年度委託研究事務処理説明書」(2025年4月発行)