買収価格だけ見て仲介契約した後継者の末路

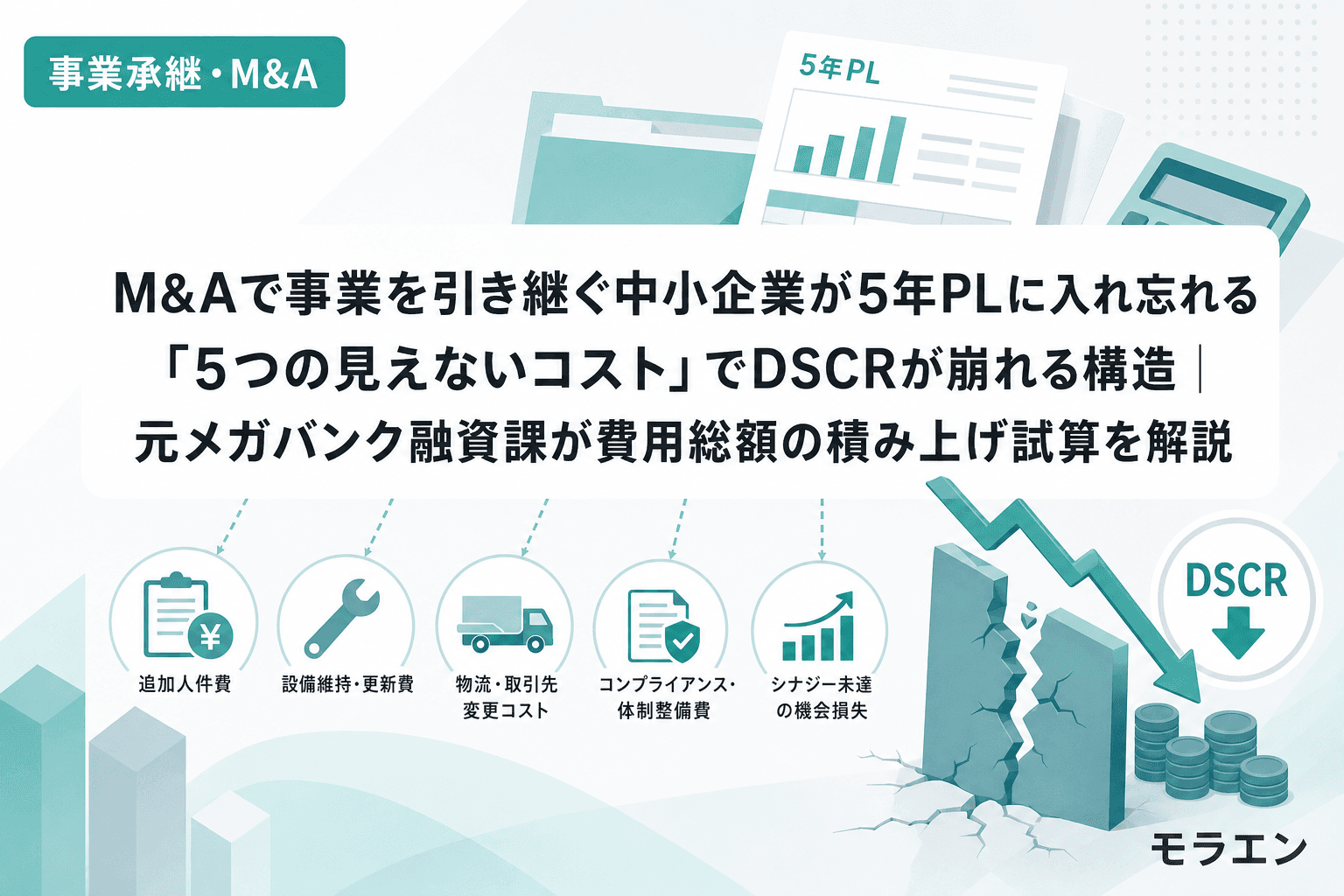

M&Aで事業を買い取る中小企業の融資審査を担当していた頃、繰り返し目にした光景がある。買い手側の後継者が「譲渡価格4,000万円なら払える」と判断して仲介契約を結び、その後にDD費用・着手金・営業権の償却・PMI投資・保証料差額が積み上がって、5年PLが赤字転落する。

銀行はここを見ている。個別の費用項目ではなく、総額を足したときのDSCRだ。仲介手数料だけ、DD費用だけ、営業権だけなら耐えられる水準でも、5つの費用が同時期にPLに載ると、年商3億円・経常利益率4%の製造業モデルでDSCRが1.35から0.82に急落するケースを複数件見てきた。

本稿では、M&Aによる事業承継で買い手が5年PLに入れ忘れやすい5つのコストを積み上げ、年商3億円モデルでDSCRへの累積インパクトを定量化する。事業承継・M&A補助金15次公募(2026年7月24日締切)を控えた買い手経営者には、仲介契約を結ぶ前にこの試算を済ませておくことを強く勧める。

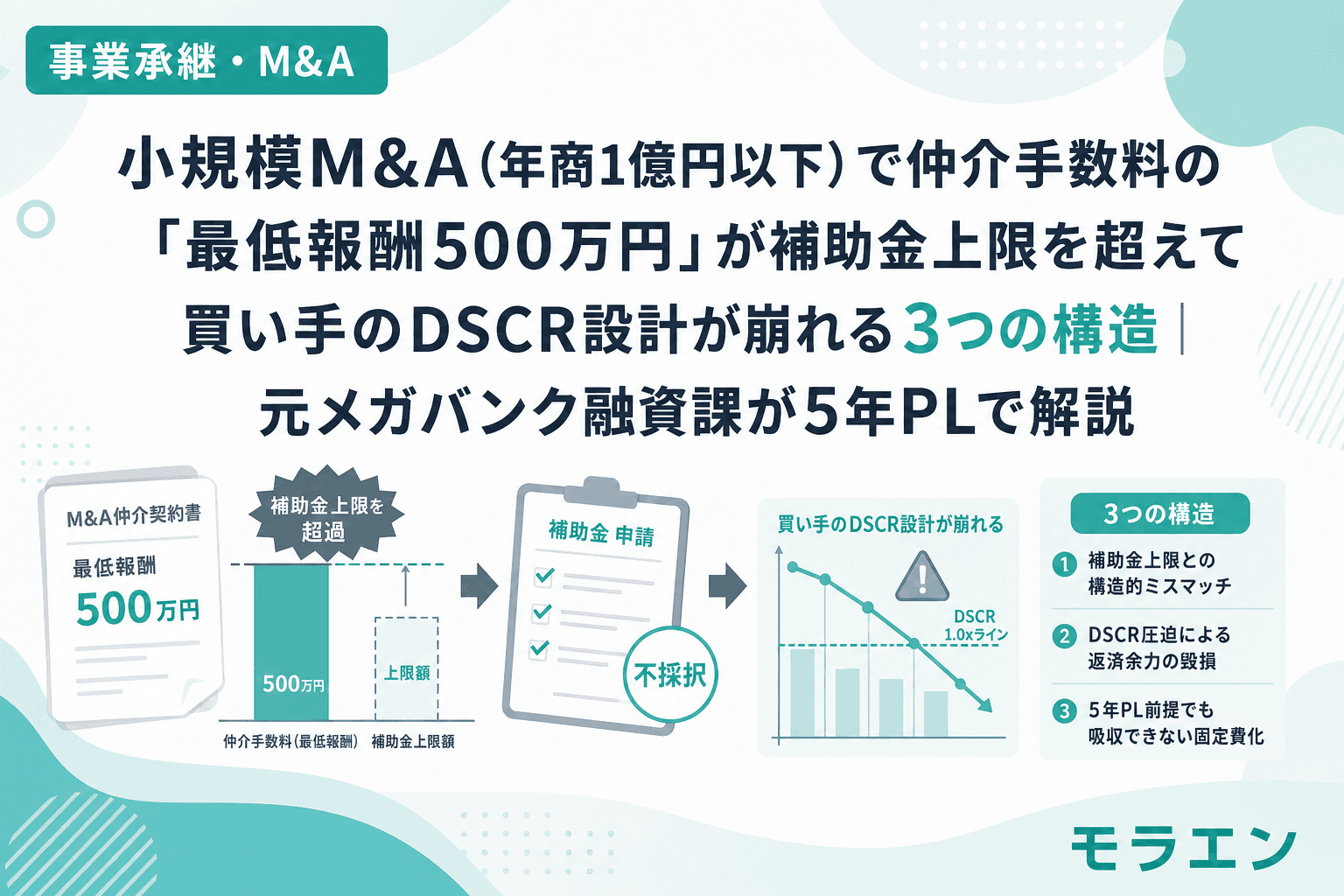

コスト1:仲介手数料の「最低報酬」が譲渡価格に対して割高になる構造

M&A仲介手数料はレーマン方式(譲渡金額に応じたスライド料率)で計算されるのが一般的だが、中小企業のM&Aでは最低報酬が適用される場面が圧倒的に多い。2026年7月時点で、大手M&A仲介会社の最低報酬の中央値は500万円前後。譲渡価格4,000万円の案件であれば、手数料率は実質12.5%に跳ね上がる。

完全成功報酬型で最低報酬150万〜300万円の仲介会社やM&Aプラットフォームも増えているが、それでも買い手側には着手金50万〜200万円が別途発生する契約形態が残っている。仲介契約後に銀行から融資を否決されると、この着手金は回収できない。

PLの構造を見ると、仲介手数料500万円は営業外費用として一括計上される。年商3億円・経常利益率4%(経常利益1,200万円)のモデルでは、この500万円だけで経常利益を41.7%も押し下げる。

コスト2:DD費用と着手金で「契約前」に出ていく現金

デューデリジェンス(DD)の費用相場は、財務DDが100万〜200万円、法務DDが50万〜150万円、事業DDが50万〜100万円。中小企業のM&Aでも最低限の財務DDと法務DDは必須であり、150万〜300万円は見ておく必要がある。

これに着手金50万〜200万円を加えると、M&A成立前に200万〜500万円が手元から出ていく。問題は、この段階では銀行融資の正式承認を得ていないケースが多いことだ。つまり、融資が通らなかった場合の撤退コストとして、この金額がそのまま損失になるリスクがある。

融資審査の目線で言うと、DD費用と着手金は一時的な支出であり、5年PLへの長期的影響は限定的だ。ただし、手元資金が月商1か月分を割り込む状態でDD費用を立て替えると、運転資金ショートのリスクが出る。仲介契約の前に銀行の事前相談を済ませるべき理由はここにある。

コスト3:営業権(のれん)の5年償却がDSCRを毎年押し下げる

事業譲渡スキームでは、買収価格の一部が営業権として計上される。税務上、営業権は5年均等償却だ。買収価格6,000万円のうち営業権2,000万円が計上された場合、年400万円がPLに載る。

以前、年商3億円の製造業モデルでこのシミュレーションを回したことがある。営業権2,000万円の5年償却は、DSCRを1.60から1.07に急落させた。しかも、銀行によっては営業権償却をDSCR計算の加算調整対象外とする。信金・信組ではこの扱いが多い。加算調整されない場合、営業権償却はDSCRをストレートに押し下げる。

年商3億円・経常利益率4%のモデルでDSCR1.2を維持するには、営業権の上限は約1,500万円が天井になる。営業権が買収価格の30%以上を占める場合は、事業譲渡ではなく株式譲渡への切り替えを検討すべきだ。株式譲渡なら営業権は発生しない。

コスト4:PMI投資の自己負担が「買収後の二重投資」を生む

M&A後のPMI(統合作業)には、システム統合・設備入替・ブランド変更などの投資が発生する。事業承継・M&A補助金のPMI推進枠(補助上限800万〜1,000万円)を活用しても、自己負担分は残る。

買収資金6,000万円(8年返済)の融資返済が始まった直後にPMI投資1,000万円(補助500万円+自己負担500万円)が重なると、融資残高が瞬間的に膨張する。つなぎ融資を含めれば合計3億円近い与信集中になるケースもある。年商3億円企業の自己資本比率は30%から15%前後まで急落し、追加融資枠が消失する。

朝5時に決算分析をしていて気づいたのだが、PMI期間中は売上が5〜15%減少し、離職率が25%増加するのが統計的な実態だ。この「PMI中のダウンサイド」を織り込んだ5年PLが融資審査では必須なのに、補助金申請書の成長シナリオとの乖離管理をしていない案件が多い。

コスト5:経営者保証の引継ぎで保証料差額が5年間フリーCFを圧迫する

M&Aで事業を引き継ぐと、先代の経営者保証が後継者に付け替えられるケースがある。経営者保証ガイドラインの特則で二重徴求は原則禁止されているが、信用保証協会の保証付き融資では保証料率の差額が発生する。

通常の保証料率(0.45〜1.90%)から事業承継特別保証の保証料率(最大0.2%)に借り換えれば、借入残高1億円で年間80万円・5年で400万円のフリーCF改善になる。逆に言えば、この借り換えをしない場合、5年間で400万円が余計に流出し続ける。

事業承継特別保証には承継日から3年以内という利用期限がある。M&Aのクロージング後に保証整理を後回しにすると、制度が使えなくなる。事業承継引継ぎ支援センターに常駐する経営者保証コーディネーターに、仲介契約の前段階で相談しておくのが鉄則だ。

5つのコストを積み上げた年商3億円モデルの5年PLシミュレーション

ここまでの5つのコストを、年商3億円・経常利益率4%の製造業モデルに積み上げてみる。

前提条件

- 譲渡価格:6,000万円(事業譲渡、うち営業権2,000万円)

- 融資:6,000万円(8年返済、金利2.0%)

- 仲介手数料:500万円(成功報酬型・最低報酬適用)

- DD費用+着手金:300万円

- 営業権償却:年400万円×5年

- PMI投資自己負担:500万円

- 保証料差額(未借換の場合):年80万円

DSCR推移(概算)

- 買収価格のみ考慮:DSCR 1.35

- +仲介手数料・DD費用:DSCR 1.18

- +営業権5年償却:DSCR 0.95

- +PMI自己負担:DSCR 0.88

- +保証料差額:DSCR 0.82

買収価格だけ見れば融資は通りそうに見えるDSCR 1.35が、5つのコストを積み上げると0.82まで沈む。これは銀行の即否決ラインだ。

回避策を適用した場合

- 株式譲渡に変更(営業権ゼロ):DSCR +0.40改善

- 完全成功報酬型・最低報酬200万円の仲介会社に変更:DSCR +0.06改善

- 事業承継特別保証に借換え:DSCR +0.05改善

- PMI投資を買収後1年間は抑制:DSCR +0.08改善

回避策をすべて適用すると、DSCR 1.41まで回復する。仲介契約の前にこのシミュレーションを済ませておくだけで、融資審査の結果がまったく変わる。

FAQ

株式譲渡と事業譲渡で見えないコストはどう変わりますか?

最大の違いは営業権(のれん)の発生有無です。株式譲渡なら営業権は計上されず、5年償却によるDSCR圧迫がありません。一方、事業譲渡では消費税やみなし配当課税が別途発生し、売り手側の税負担が株式譲渡の1.5〜2倍に膨らむケースがあります。

M&Aの費用を補助金でどこまでカバーできますか?

事業承継・M&A補助金の専門家活用枠(補助上限600万円、補助率2/3)で、FA費用・DD費用の一部をカバーできます。ただし、2026年7月時点で仲介手数料の最低報酬が500万円の場合、補助金を差し引いても自己負担250万〜350万円が構造的に発生します。15次公募で新設された小規模売り手支援類型(補助上限150万円)は売り手向け制度であり、買い手の負担軽減には直接つながりません。

仲介契約の前に銀行に事前相談すべき理由は何ですか?

仲介契約後に着手金50万〜200万円を支払い、DD費用150万〜300万円を投じた後で銀行融資が否決されると、この400万〜500万円は回収不能になります。事前相談で「この規模のM&Aなら融資は組めそうか」の感触を得ておくことで、撤退コストのリスクを遮断できます。

DSCR計算で営業権償却を加算調整してくれる銀行としない銀行の違いは?

メガバンク・地銀の多くは営業権償却をDSCR計算の加算調整対象としますが、信金・信組では加算調整しないケースが少なくありません。調達先を決める前に「営業権償却のDSCR上の扱い」を銀行に直接確認すべきです。加算調整されない場合、営業権2,000万円の5年償却はDSCRを0.53ポイント押し下げます。

参考文献

- 中小企業生産性革命推進事業「事業承継・M&A補助金」(十五次公募)の公募要領を公表します(中小企業庁、2026年5月22日)

- 経営者保証に関する支援(事業承継・引継ぎポータルサイト、中小企業基盤整備機構)

- 令和6年度 事業承継・引継ぎ支援センターの実績について(中小企業基盤整備機構プレスリリース、2025年5月30日)

- M&A仲介手数料の相場は?計算式(レーマン方式)や安く抑えるコツを徹底解説【2026年版】(BuysideBank)