事業承継・M&A補助金の専門家活用枠を使えば、M&Aの仲介手数料を補助金でカバーできる——そう思って仲介契約を結んだ買い手企業が、融資審査の段階で「補助金を差し引いても自己負担が重すぎる」と否決されるケースが、私のところに複数件続いています。

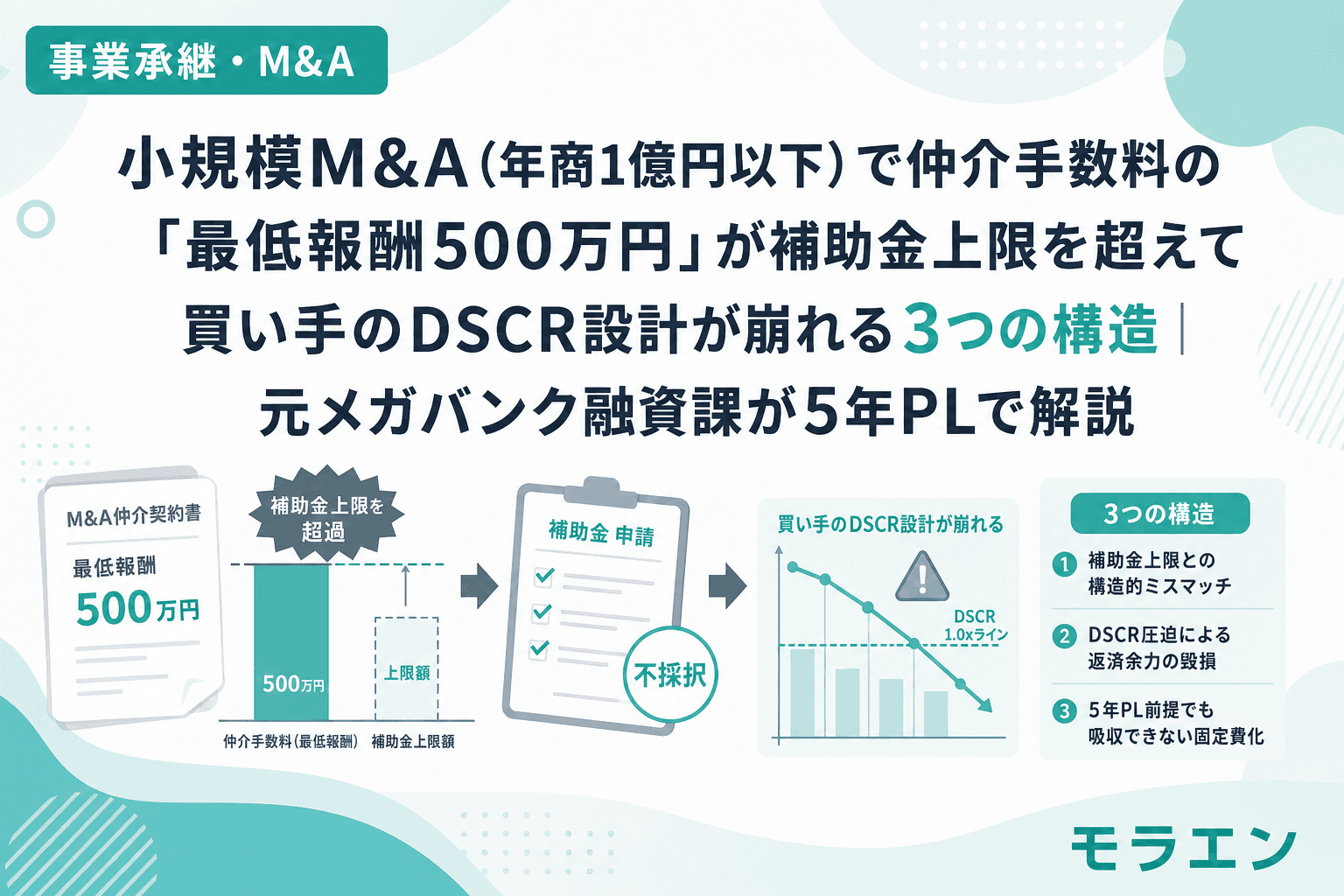

融資審査の目線で言うと、小規模M&A(年商1億円以下)の案件は、仲介手数料の「最低報酬」と補助金上限のギャップが構造的にDSCRを直撃します。この構造を理解しないまま仲介契約を結ぶと、着手金は戻らず、銀行融資は通らず、M&A自体が頓挫する——という最悪のシナリオに陥ります。

仲介手数料の「最低報酬」が小規模M&Aの買い手を圧迫する構造

M&A仲介手数料は通常「レーマン方式」(取引金額×5〜1%の逓減料率)で計算されますが、ほぼすべての仲介会社には最低報酬(ミニマムフィー)が設定されています。中小企業庁のM&A支援機関登録制度に登録された374社の調査では、最低報酬の中央値は500万円です。

年商5,000万〜1億円の企業を譲渡価格4,000万円で買収するケースでは、レーマン方式の計算上は成功報酬200万円ですが、最低報酬500万円が適用されます。取引金額に対する実質手数料率は12.5%。ここにDD費用150万円、着手金100万円を加えると、M&A関連費用の総額は750万円に達します。

補助金上限とのギャップが生む3つの構造的リスク

構造1:専門家活用枠の補助上限と自己負担のミスマッチ

事業承継・M&A補助金(15次公募)の専門家活用枠・買い手支援類型は、補助率2/3・補助上限600万円(DD費用申請で最大800万円)です。M&A関連費用750万円に対して補助額は最大500万円(750万×2/3)ですが、残り250万円は全額自己負担。ここに買収資金4,000万円の融資返済が加わると、年商1億円・経常利益率5%の企業のDSCRは0.78まで急落します。

PLの構造を見ると、買収資金4,000万円を7年返済(年間約571万円)+M&A費用の自己負担250万円が同一年度に集中する設計では、銀行の即否決ラインに入ります。

構造2:15次公募で新設の「小規模売り手支援類型」は売り手向け

15次公募で注目された小規模売り手支援類型(補助上限150万円・補助率2/3)は、小規模事業者の売り手がM&A仲介費用の負担を軽減するための制度です。買い手企業がこの類型を使うことはできません。

つまり、売り手側の負担軽減は15次で前進しましたが、買い手側——特に年商1億円以下の小規模買い手が仲介手数料と買収資金の二重負担でDSCRを崩す構造は、制度的には未解決のままです。

構造3:仲介契約後の銀行否決で着手金が戻らない

M&A仲介会社との契約時に支払う着手金(50万〜200万円)は、M&Aが成立しなくても返還されないのが通例です。仲介契約を結んでから銀行に融資相談に行き、DSCRが基準を下回って否決された場合、着手金は回収不能になります。

私が銀行員時代に1,000件超の審査を担当した経験から言えば、仲介契約後に駆け込んでくる案件ほど、事業計画の完成度が低い傾向があります。銀行はここを見ている——仲介契約の有無ではなく、買収後の5年PLにおけるDSCR1.2維持の蓋然性です。

年商1億円モデルで見るDSCRシミュレーション

年商1億円・経常利益率5%・従業員10名の製造業モデルで、譲渡価格4,000万円のM&Aを想定します。

| 項目 | 回避策なし | 回避策あり |

|---|---|---|

| 買収資金 | 4,000万円(7年返済) | 2,100万円(10年返済・公庫) |

| M&A関連費用 | 750万円(自己負担250万) | 400万円(完全成功報酬型) |

| 年間返済額 | 約571万円 | 約210万円 |

| DSCR(3年目) | 0.78 | 1.23 |

| 融資審査 | 即否決 | 通過可能 |

回避策なしのシナリオでは、M&A関連費用の一時負担と買収資金の返済が重なり、3年目のDSCRは0.78。銀行の内部格付けでは「要注意先」に分類され、追加融資はもちろん、既存融資の金利見直しリスクも発生します。

買い手のDSCR設計を守る3つの回避策

回避策1:DSCR1.2逆算で買収価格の上限を先に決める

仲介会社に相談する前に、自社の5年PLでDSCR1.2を維持できる買収資金の上限を逆算してください。年商1億円・経常利益率5%の企業であれば、公庫の事業承継・集約・活性化支援資金(最長10年返済)を前提に、安全な買収資金上限は約2,100万円です。この数字を持って仲介会社と交渉テーブルに着くのが鉄則です。

回避策2:完全成功報酬型の仲介会社を選定する

着手金・中間報酬なしの完全成功報酬型を採用する仲介会社を選べば、M&A不成立時のサンクコストをゼロにできます。近年、M&Aマッチングプラットフォーム(バトンズ、M&Aサクシード等)では成功報酬のみのモデルが増えており、最低報酬も150万〜300万円に抑えた事業者が登場しています。M&A支援機関登録制度のデータベースで手数料体系を事前に比較してください。

回避策3:仲介契約「前」に銀行事前相談を完了させる

朝5時に決算書を広げてDSCRを逆算する——これは私の日課ですが、小規模M&Aの買い手にもこの習慣を勧めています。仲介契約を結ぶ前に、メインバンクに「この買収価格帯で融資の目線はあるか」を確認する。銀行の回答を踏まえて買収価格の上限を設定し、その範囲内で仲介会社と案件を探す。この順番を逆にした瞬間、着手金の回収不能リスクが発生します。

15次公募(2026年7月24日締切)を控えた買い手への実務アクション

- 今すぐ:自社の5年PLでDSCR1.2維持の買収価格上限を逆算する

- 仲介契約前:メインバンクに買収価格帯と融資の目線を事前確認する

- 仲介会社選定時:M&A支援機関登録制度で手数料体系(最低報酬・着手金の有無)を比較する

- 補助金申請時:買い手支援類型の補助上限600万円と自己負担額を5年PLに織り込んだ保守ベースケースPLを銀行に先行共有する

よくある質問(FAQ)

Q1. 小規模売り手支援類型(15次新設)は買い手も使えますか?

使えません。小規模売り手支援類型は、小規模事業者である売り手がM&A仲介費用を補助される制度です。買い手は専門家活用枠の買い手支援類型(補助上限600万円・DD加算で最大800万円)を利用してください。

Q2. 仲介手数料の最低報酬がない会社はありますか?

完全成功報酬型で最低報酬を設定していない、または150万〜200万円に抑えた仲介会社やM&Aプラットフォームが増えています。中小企業庁のM&A支援機関登録制度のデータベースで手数料体系を確認できます。ただし、最低報酬が低い分、案件のマッチング精度やPMI支援の質に差がある場合もあるため、費用だけで選ばないことが重要です。

Q3. 買収資金を日本政策金融公庫で借りるメリットは?

公庫の事業承継・集約・活性化支援資金は運転資金で最長10年返済(据置5年)が可能です。民間銀行の運転資金扱い(最長7年)と比べ、年間返済額が抑えられるためDSCRを0.15〜0.30ポイント高く維持できます。さらに経営者保証免除特例制度を併用すれば、後継者の個人保証なしで融資を受けられる可能性があります。

Q4. 仲介契約の着手金を補助金で賄えますか?

着手金はM&A仲介費用の一部として補助対象になり得ますが、補助金は精算払い(後払い)です。着手金の支払い時点では全額自己負担が必要で、補助金入金は事業完了報告後の数ヶ月後になります。この時間差も資金繰りに織り込んでください。