新事業進出・ものづくり商業サービス補助金の第1回公募要領が2026年6月29日に公開されて、朝のカフェで公募要領を3色蛍光ペンで読み込んでいたら、ある構造に気づきました。

事業計画書に書く数値が4つの要件を同時に満たす必要があるのに、それぞれをバラバラに計算している中小企業がものすごく多い。

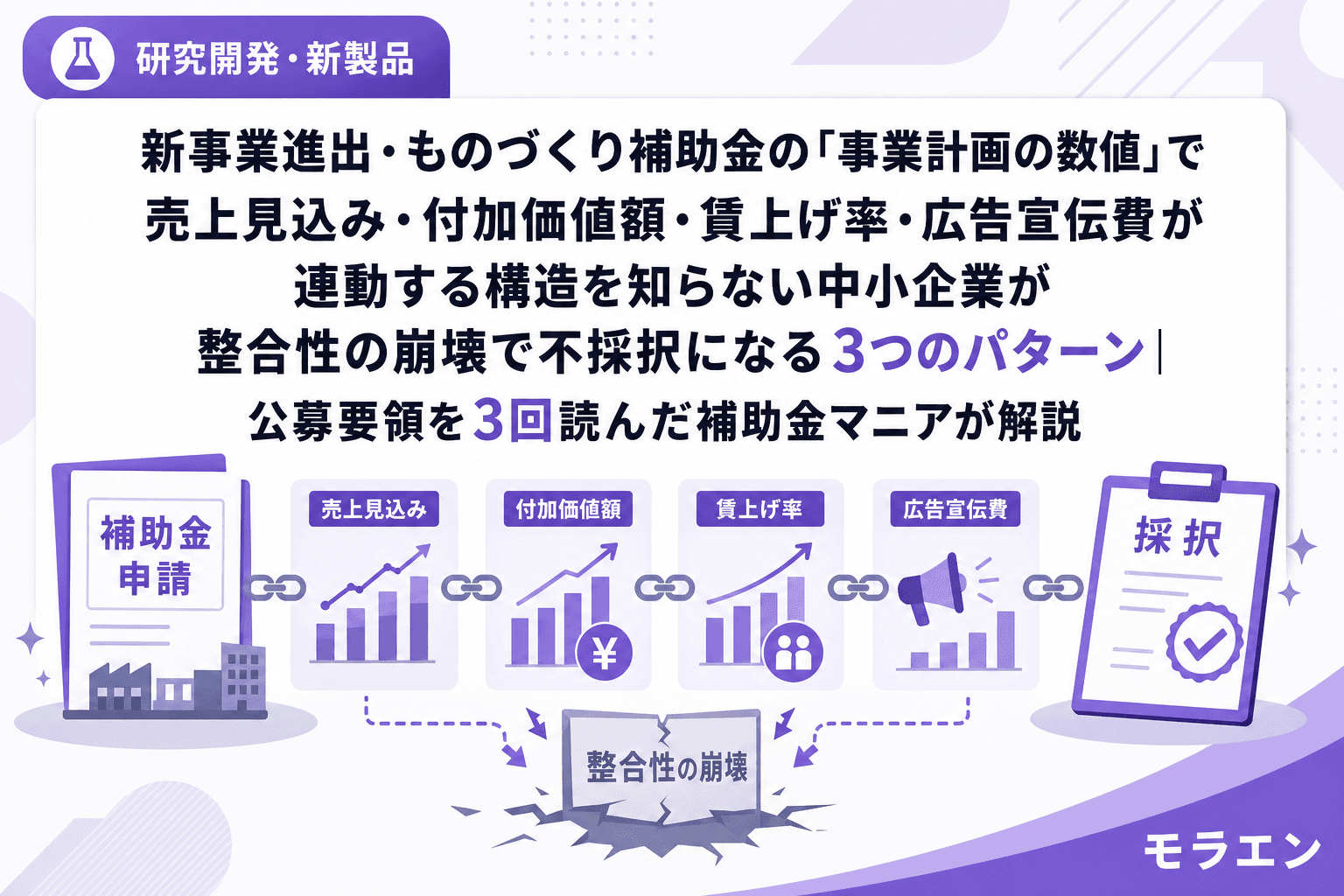

公募要領を3回読んでみたら、売上見込み・付加価値額(年平均成長率4.0%以上)・賃上げ率(年平均3.5%以上)・広告宣伝費の上限(売上見込みの5%)という4つの数値が、実は1本の線でつながっている構造だと分かったんです。

この構造を理解しないまま事業計画書を書くと、1つの数値を変えた瞬間に残りの3つが矛盾を起こします。結果として、審査員に「この計画は数字に一貫性がない」と判断されて不採択になる。

この記事では、事業計画書の数値がどう連動しているのか、そしてどのポイントで整合性が崩壊するのかを3つのパターンに分けて解説します。

前提知識:事業計画書の数値を支配する4つの要件

新事業進出・ものづくり補助金の事業計画書には、以下の4つの数値要件が絡み合っています。

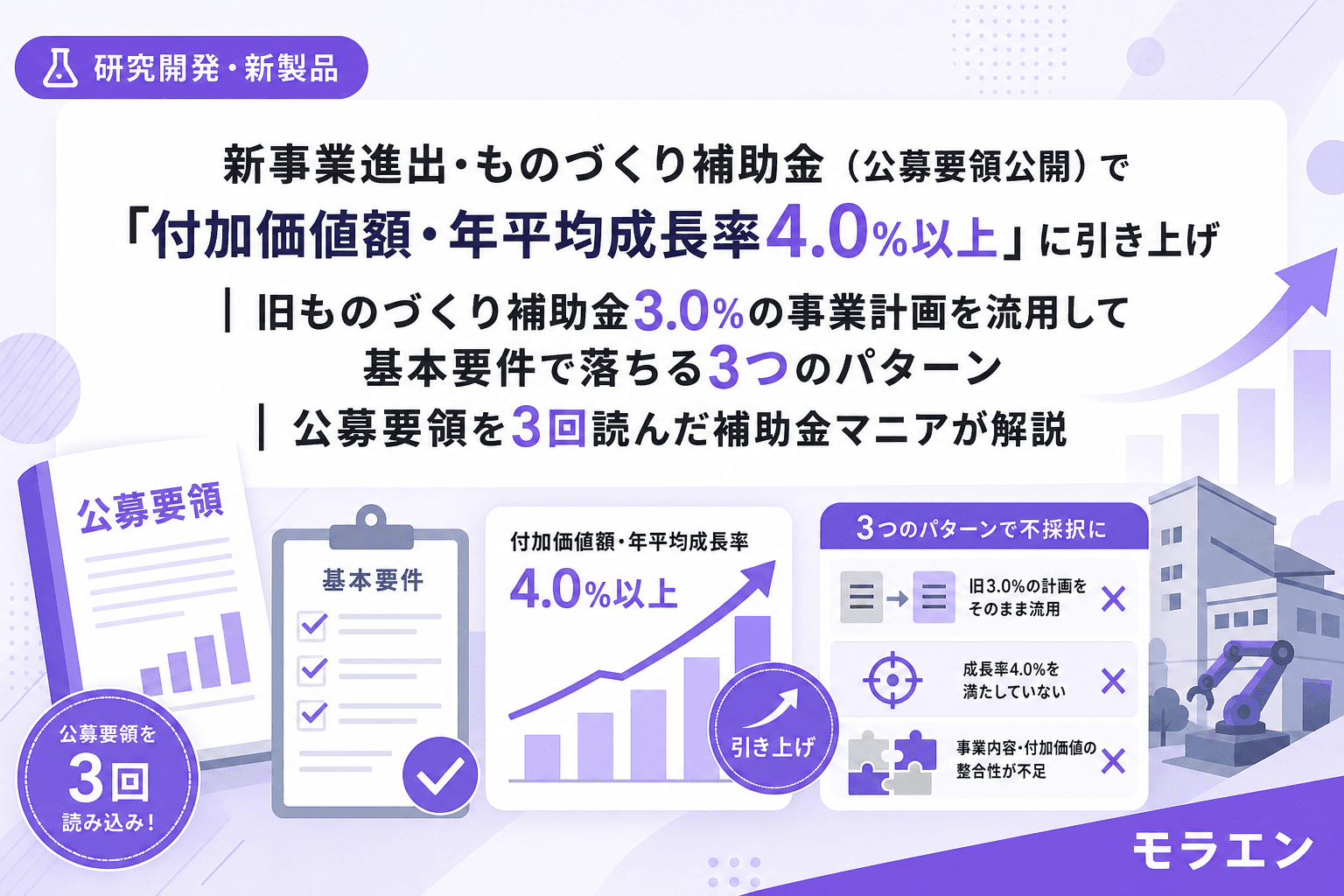

- 付加価値額の年平均成長率4.0%以上:付加価値額(営業利益+人件費+減価償却費)を3〜5年の事業計画期間で年平均4.0%以上伸ばす必要がある。旧ものづくり補助金の3.0%から引き上げ。

- 賃上げ率・年平均3.5%以上:1人あたり給与支給総額を年平均3.5%以上増加させる計画が必要。さらに事業場内最低賃金が地域別最低賃金+30円以上であること。

- 広告宣伝・販売促進費の上限:革新的新製品・サービス枠で新たに対象経費に追加。ただし上限は「事業計画期間内の総売上見込み額÷事業計画年数×5%」で計算される。

- 売上見込み:上記すべての起点。売上見込みの設定が保守的すぎると、付加価値額・賃上げ原資・広告宣伝費のすべてに波及する。

この4つは独立した要件に見えて、実は売上見込みという1つの変数に支配されています。

パターン1:売上見込みを保守的に書きすぎて付加価値額4.0%の達成に営業利益率を非現実的に高く設定する

うちで実際に取った時の話なんですけど、新事業進出・ものづくり補助金の公募要領が出た直後に付加価値額の計算をし直したら、旧制度の3.0%と新制度の4.0%で3年計画に必要な成長率がまったく変わることに気づきました。3年で約9.3%だった必要成長率が、4.0%では約12.5%に跳ね上がる。

ここで問題になるのが、売上見込みの設定です。

「補助金の審査で大きな数字を書いて達成できなかったら返還リスクがある」と考えて、売上見込みを控えめに書く中小企業は非常に多い。気持ちは分かります。でも、売上を保守的に書くと付加価値額4.0%を達成するために営業利益率を不自然に高く設定するしかなくなる。

具体例を出します。

- 現在の付加価値額が3,000万円の企業が3年計画で年平均4.0%を達成するには、3年目に約3,375万円(+約375万円)が必要

- 賃上げ3.5%で人件費が年約70万円ずつ増える場合、人件費増分だけで3年間に約210万円が付加価値額に積み上がる

- 残りの約165万円を営業利益の増加で埋める必要がある

- 売上を保守的に年5%成長に抑えると、この営業利益増加を達成するには利益率の大幅な改善を計画に書くしかなくなる

審査員はこの数字の不自然さを一目で見抜きます。「売上はほぼ横ばいなのに営業利益率だけ急改善する」計画は、根拠不足として低評価になります。

対策:PLを売上・原価・人件費の3層で同時にシミュレーションする

売上の成長率、原価低減の見込み、人件費の増加(賃上げ3.5%)を別々のシートで管理するのではなく、1つのPLシミュレーション上で同時に動かすのが鉄板です。売上成長率を変えたら付加価値額と賃上げ原資がどう動くかを即座に確認できる仕組みにしておきましょう。

パターン2:保守的な売上見込みで広告宣伝費の上限が低くなり販路開拓計画との矛盾が生まれる

革新的新製品・サービス枠で新たに対象経費になった広告宣伝・販売促進費。これは開発から販路開拓まで一気通貫で計画を組める画期的な変更です。

ただし、この経費には上限計算式があります。

広告宣伝費の上限 = 事業計画期間内の総売上見込み額 ÷ 事業計画年数 × 5%

たとえば3年計画で総売上見込みが3億円なら、年間の広告宣伝費上限は3億円÷3年×5%=500万円です。ところが、売上見込みを保守的に1.5億円に抑えると上限は250万円になる。

ここに落とし穴があります。事業計画書の「販路開拓」セクションに「展示会出展・Webマーケティング・カタログ制作で新規顧客を開拓」と書きながら、広告宣伝費の上限が250万円では計画の実現性が疑わしいと審査員に判断される。

地場ベンチャー仲間の勉強会でも、「販路開拓は頑張ります」と定性的に書いているのに、広告宣伝費の予算がまったく足りていない計画書を見かけました。審査員は数字と文章の整合性を厳しく見ています。

対策:販路開拓計画から逆算して売上見込みを設定する

先に「販路開拓に最低いくら必要か」を見積もり、そこから逆算して売上見込みの最低ラインを設定します。広告宣伝費に400万円必要なら、売上見込みは年間8,000万円以上(400万÷5%)が数値上の下限です。

なお、広告宣伝・販売促進費が対象経費になるのは革新的新製品・サービス枠のみです。新事業進出枠やグローバル枠では対象外なので、枠選びの段階で確認が必須です。

パターン3:賃上げ3.5%の人件費増加を織り込んだPLで売上成長が追いつかず利益が赤字に転落する計画になる

賃上げ要件の年平均3.5%は、3年計画なら複利で約10.9%の人件費増になります。たとえば人件費総額が2,000万円の企業なら、3年後には約2,218万円。約218万円の増加です。

売上を保守的に書いて年3%成長にすると、売上増加は3年で約9.3%。ところが人件費は10.9%増。粗利率が変わらなければ、賃上げペースが売上成長を上回って利益が圧迫される計画が出来上がります。

さらに厄介なのが、賃上げ要件は申請時の計画だけでなく、事業化状況報告で毎年実績を確認される点です。未達の場合は段階的な返還計算が走ります。達成可能性を審査員が疑うような無理な計画を書くと、そもそも不採択になる。

ここでも問題の根っこは「売上見込みが保守的すぎる」ことです。

対策:賃上げ原資を確保できる売上水準から事業計画を組み立てる

賃上げ3.5%の人件費増分をPLに先に入れてから、それを吸収できる売上成長率を逆算します。賃上げと原価改善と売上成長の3つのレバーを同時に使って、営業利益が赤字に転落しないラインを見極めるのが計画策定の起点です。

三角チェック:売上見込み→付加価値額→賃上げ→広告宣伝費を1枚のシートで確認する

テンプレで時短すると、この整合性チェックは30分で終わります。以下の5項目を1枚のシートで確認しましょう。

- 売上見込みの年平均成長率を設定(業界データと自社実績をベースに)

- 売上見込みから付加価値額(営業利益+人件費+減価償却費)を計算し、年平均4.0%以上になるか確認

- 賃上げ3.5%の人件費増分をPLに反映し、営業利益がマイナスにならないか確認

- 革新的新製品・サービス枠の場合、広告宣伝費の上限(売上÷年数×5%)が販路開拓計画に足りるか確認

- 4つの数値が1本の線で矛盾なくつながっているか最終チェック

この三角チェックをやらずに事業計画書を書き始めると、後から1つの数値を変えた瞬間にドミノ倒しで全体が崩れます。9月30日の締切から逆算すると、7月中にこの数値設計を確定させて、8月に申請書の文章を書き始めるのが現実的なスケジュールです。

よくある質問(FAQ)

Q1. 売上見込みを強気に書いて達成できなかった場合、補助金は返還になりますか?

事業計画の売上見込みが未達でも、それだけで即返還にはなりません。ただし、付加価値額の年平均成長率が4.0%を大幅に下回った場合や、賃上げ要件(1人あたり年率3.5%)が未達の場合は、事業化状況報告を通じて段階的な返還計算が走ります。売上見込みは「根拠のある現実的な数字」を設定し、保守的すぎず楽観的すぎないバランスが重要です。

Q2. 広告宣伝・販売促進費は全部の枠で使えますか?

使えません。広告宣伝・販売促進費が対象経費になるのは革新的新製品・サービス枠のみです。新事業進出枠・グローバル枠・省力化オーダーメイド枠では対象外です。また、補助事業以外の自社製品の広告や会社全体のPR広告、マーケティング市場調査の費用も対象外です。新製品と既存製品を同じカタログに載せると対象外判定を受けるリスクがあるので注意が必要です。

Q3. 付加価値額の年平均成長率4.0%は複利計算ですか?

はい、複利計算です。3年計画の場合、3年間で約12.5%の成長が必要になります(1.04の3乗=約1.125)。旧ものづくり補助金の3.0%(3年で約9.3%)と比べて、必要な成長率は構造的に上がっています。

Q4. 賃上げ3.5%を宣言して未達だった場合のペナルティは?

賃上げ要件が未達の場合、事業化状況報告の中で毎年判定されます。1人あたり給与支給総額の年平均増加率が1.5%未満の場合は補助金返還の対象になります。ただし、付加価値額の成長率が目標の半分以上を達成している場合など、一定の免除規定があります。PLでシミュレーションしてから宣言することが重要です。

Q5. 100万円以上のウェブサイト構築費を広告宣伝費で計上する場合の注意点は?

100万円(税抜き)以上のウェブサイト構築費は、実績報告時に要件定義書の提出が必要です。さらに、補助事業期間内にウェブサイトが公開されていることが条件です。ウェブサイト構築を計画に含める場合は、開発期間と公開時期を補助事業期間内に収まるようスケジュール設計してください。

まとめ:数値は「1本の線」でつなげてから文章を書く

新事業進出・ものづくり補助金の事業計画書で最も重要なのは、売上見込み→付加価値額→賃上げ→広告宣伝費の4つの数値が矛盾なく連動していることです。

文章がどれだけ丁寧に書かれていても、数字に整合性がなければ審査員には伝わりません。事業計画書を書き始める前に、まず数値の三角チェックを完了させてください。

第1回公募の申請受付は2026年8月31日〜9月30日です。7月中に数値設計を固め、8月に文章を書き始めるスケジュールが現実的です。