補助金は1件ずつ申請するが、採択後の管理は同時並行で走る。うちで実際に取った時の話なんですけど、ものづくり補助金の事業化状況報告とIT導入補助金の効果報告が同じ4〜5月に重なって、データ収集と報告書作成で毎年5月が地獄になっていた時期がある。

自社で20件以上の補助金採択を経験して気づいたのは、1件ずつは管理できても、複数が並行すると制度間の「微妙な違い」に足を取られるということだ。公募要領を3回読んでみたら、制度ごとに経費計上ルール、報告期限、賃上げ要件の計算式がそれぞれ異なる。この違いを横断管理する仕組みがないと、経費否認や返還請求に発展する。

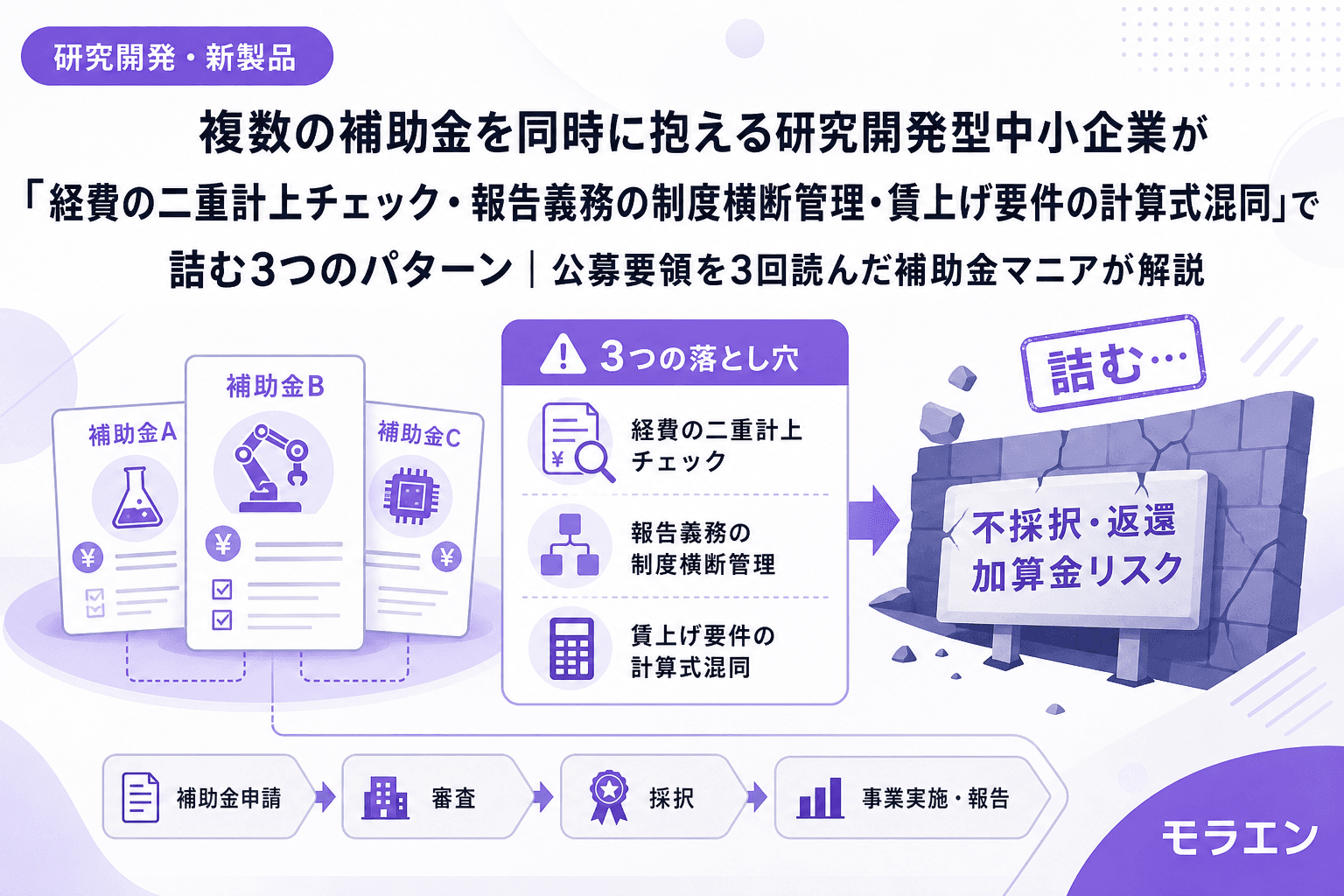

地場ベンチャー仲間の勉強会でも「ものづくり補助金とIT導入補助金を同時に使っている」「Go-Techが終わってものづくり補助金に再申請した」という中小企業が増えている。今回は、複数の補助金を同時に抱える研究開発型中小企業がハマる3つのパターンと、制度横断管理の仕組みを整理する。

パターン1:制度をまたいだ経費の二重計上を見落とす

複数の補助金を並行運用するとき、最も危険なのが経費の二重計上だ。たとえば、ものづくり補助金でシステム構築費として計上したソフトウェアの一部機能を、デジタル化・AI導入補助金でも対象経費に含めてしまうケースがある。

制度が違えば対象経費の名称も定義も異なるため、同じ支出が別の名前で両方に計上されていることに気づきにくい。特に以下の3点が見落とされやすい。

- ソフトウェア費の重複:ものづくり補助金の「機械装置・システム構築費」とデジタル化・AI導入補助金の「ソフトウェア購入費」は対象経費の定義が異なるが、同一ソフトの異なるモジュールを別々の制度に計上すると二重計上と判定されるリスクがある

- クラウドサーバー費の按分:複数事業で共用しているクラウドサーバーを、両方の補助金で按分計上する場合、按分比率の合計が実労働時間や利用実績を超えていないか確認が必要だ

- 研究員の人件費:Go-Tech事業とものづくり補助金の両方に採択されている場合、同一研究員の人件費を業務日誌ベースで按分するが、両事業の合計が実労働時間を超えると経費の重複と判定される

テンプレで時短すると——うちでは「経費配分表」を制度横断で1枚のシートにまとめている。縦軸に経費項目(人件費・ソフトウェア・外注・設備)、横軸に制度名を並べて、同一経費が複数制度にまたがっていないかを月次でチェックする。この1枚のシートが二重計上の最大の防波堤になる。

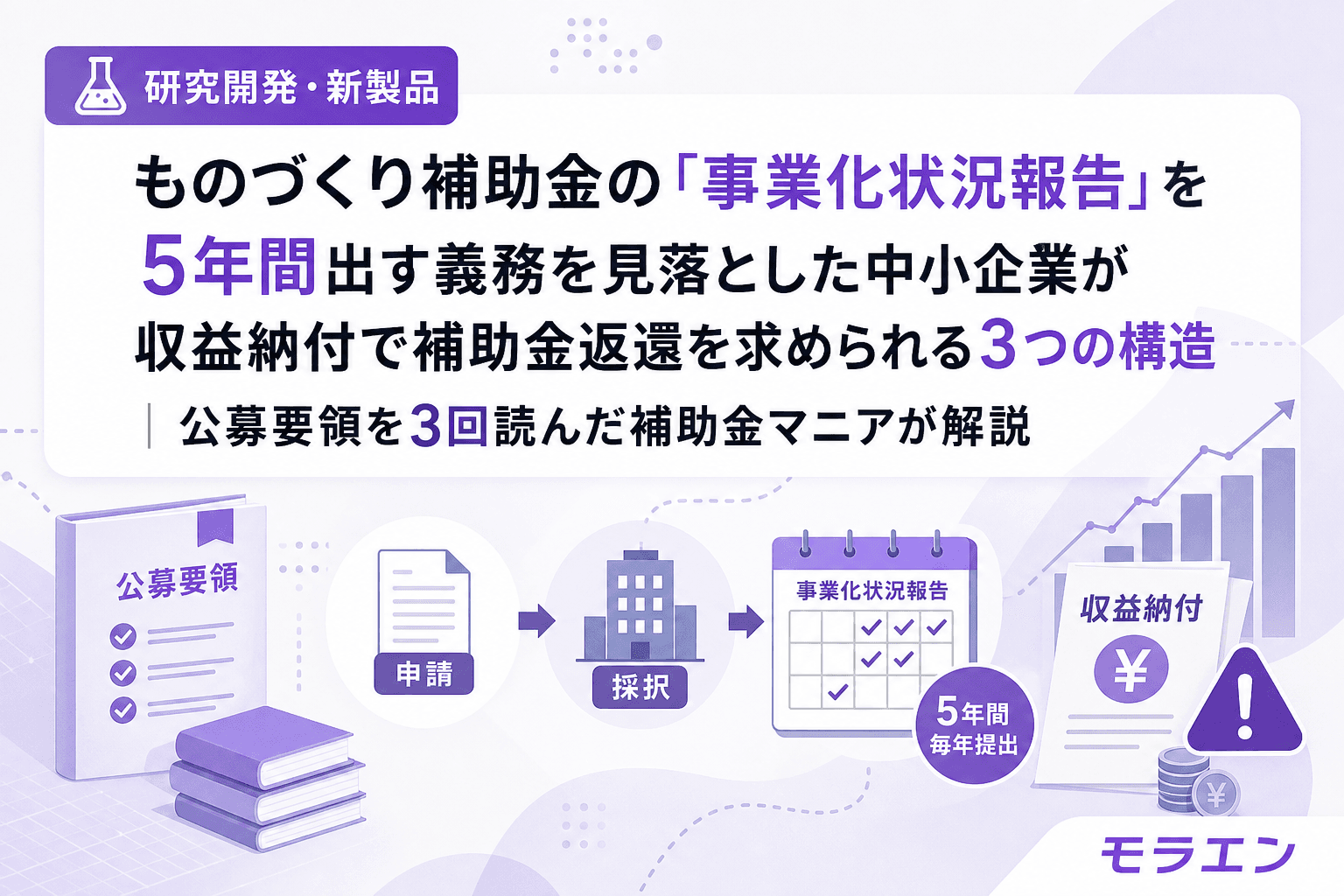

パターン2:報告義務の期限と内容が制度ごとにバラバラで漏れる

補助金の採択後に発生する報告義務は、制度ごとに名称・期限・報告期間・報告年数がすべて異なる。

| 制度 | 報告名称 | 報告年数 | 報告時期 |

|---|---|---|---|

| ものづくり補助金 | 事業化状況報告 | 5年間・6回 | 毎年4/1〜5/31 |

| デジタル化・AI導入補助金 | 事業実施効果報告 | 3年間 | IT導入支援事業者との共同提出 |

| Go-Tech事業 | 事業化状況調査 | 事業終了後5年間 | 事務局からの依頼に基づく |

| 新事業進出・ものづくり補助金 | 事業化状況報告 | 5年間・6回 | 毎年4/1〜5/31 |

複数制度を抱えている中小企業がハマるのは以下の3点だ。

- 報告時期の重複見落とし:ものづくり補助金の事業化状況報告(4〜5月)とデジタル化・AI導入補助金の効果報告が同時期に来ると、データ収集が間に合わない。3月から準備を始めないと5月末の締切に間に合わなくなる

- IT導入支援事業者との連携切れ:デジタル化・AI導入補助金の効果報告はIT導入支援事業者の確認・追加入力が必要な共同申請構造だが、ものづくり補助金側の事業化状況報告は自社単独で完結する。管理方法がまったく異なるため、片方だけ対応して片方を忘れるケースが発生する

- 担当者の退職・異動で引き継がれない:報告義務は3〜5年にわたるため、担当者が在籍している保証はない。引き継ぎ資料に補助金の報告義務が含まれていないと、ある日突然事務局から督促が届く

朝はカフェで公募要領読み、午後はNotionでテンプレ整備——この日課の中で、うちでは「補助金事後報告カレンダー」をNotionで一元管理している。交付決定日に全制度分の報告期限を一括登録し、3月にリマインダーを設定する。この1アクションで、報告漏れのリスクをほぼゼロにできた。

パターン3:賃上げ要件の計算式を制度間で混同する

研究開発型中小企業が最も間違えやすいのが、賃上げ要件の計算式が制度ごとに異なる点だ。

- ものづくり補助金・新事業進出補助金:付加価値額(営業利益+人件費+減価償却費)ベースで年平均4.0%以上の成長

- デジタル化・AI導入補助金:労働生産性(粗利益÷従業員数×1人あたり勤務時間)ベースで年平均3.0%以上の成長

- Go-Tech事業:付加価値額(製造業における正味の付加価値)ベースだが、計算の起点が異なる

この違いを理解していない中小企業は、以下のミスを犯す。

- 同じExcelで全制度の計算をしてしまう:ものづくり補助金の付加価値額シートにデジタル化補助金の粗利益ベースの数字を入れてしまい、計算が合わないまま事業化状況報告を提出してしまうケースがある

- 賃上げ達成判定の基準時点が異なることを見落とす:ものづくり補助金は毎年3月末時点、デジタル化補助金は効果報告期間の終了時点で判定される。判定時期のズレを意識していないと、片方は達成・片方は未達という事態が起きる

- 「賃上げ3.5%」と「労働生産性3.0%」を混同:ものづくり補助金の1人あたり給与支給総額の年率+3.5%と、デジタル化補助金の労働生産性年率+3.0%は計算の分母も分子もまったく異なる指標だが、「だいたい同じくらいの上昇率」と誤解して1つの計画でまかなおうとするパターンが多い

対策はシンプルで、制度ごとに別シートで管理するのが鉄板だ。うちのNotionテンプレでは制度名をプロパティにして、シートを分けた上で月次の実績データを入力している。共通のデータ(売上・人件費・従業員数)は1箇所に入力し、制度別の計算式で自動的に各指標が算出される設計にしている。

制度横断管理の3つの仕組み

複数の補助金を同時に抱える中小企業が仕込むべき仕組みを3つに整理する。

- 経費配分表の制度横断一元化:全制度の対象経費を1枚のシートで管理し、同一経費が複数制度に計上されていないか月次でチェック。縦軸を経費項目、横軸を制度名にして、セルの合計が実際の支出を超えていないか確認する

- 報告カレンダーの全制度一括登録:交付決定日に全制度分の報告期限をNotionやGoogleカレンダーに一括登録。3月にリマインダーを設定し、4〜5月の報告シーズンに備える。担当者の異動時に引き継ぎリストにこのカレンダーを含めることも忘れずに

- 賃上げ要件の制度別計算シート:制度ごとに計算式が異なるため、共通データ(売上・人件費・従業員数)は1箇所に入力し、制度別の計算式で自動算出する設計にする。ものづくり補助金は付加価値額ベース、デジタル化補助金は粗利益ベースという違いをシートの構造で吸収する

よくある質問(FAQ)

Q1. 複数の補助金に同時申請すること自体は問題ないのですか?

A. 同時申請自体は制度上可能です。ただし、同一経費の二重計上は絶対にNGです。また、制度によっては併用制限(たとえば省力化投資補助金は過去3年間に合計2回以上の交付決定で対象外)があるため、申請前に各制度の公募要領で併用制限を確認してください。

Q2. 経費の二重計上はどうやって発覚するのですか?

A. 実績報告時の経費精算で、事務局が領収書・発注書・業務日誌を突合して発覚するケースが多いです。特に人件費の按分は業務日誌が唯一の根拠であり、複数事業の合計が実労働時間を超えていれば一目瞭然です。また、e-Radで管理されている研究開発補助金は、不合理な重複の排除チェックが自動で行われます。

Q3. 賃上げ要件を片方の制度で未達になった場合、もう片方にも影響しますか?

A. 制度間で直接の影響はありません。ただし、同じ会社の同じ従業員の給与が対象なので、一方で未達ということは他方でも未達になる可能性が高い構造です。特に1人あたり年率+3.5%(ものづくり補助金)と労働生産性年率+3.0%(デジタル化補助金)は計算式が異なるため、片方は達成・片方は未達というケースもあり得ます。制度ごとの計算シートで事前にシミュレーションしてください。

Q4. 担当者が退職した場合、報告義務の引き継ぎはどうすればいいですか?

A. 報告義務は会社に帰属するため、担当者の退職で免除されることはありません。引き継ぎのポイントは3つです。(1)補助金事後報告カレンダーの共有、(2)経費配分表と賃上げ計算シートの所在明示、(3)IT導入支援事業者や認定支援機関の連絡先一覧の引き継ぎ。これらをNotionの1ページにまとめておけば、引き継ぎは30分で完了します。

Q5. Go-Tech事業とものづくり補助金を段階的に使う場合、気をつけることは?

A. Go-Tech事業(TRL 4-6)からものづくり補助金(TRL 7-9)に段階的につなぐ場合、2つの注意点があります。(1)申請ルートがe-RadからGビズIDに変わるため両方の事前取得が必須、(2)Go-Tech事業の補助事業期間中にものづくり補助金に申請する場合、同一経費が重複しないように経費配分表を制度横断で管理する必要があります。