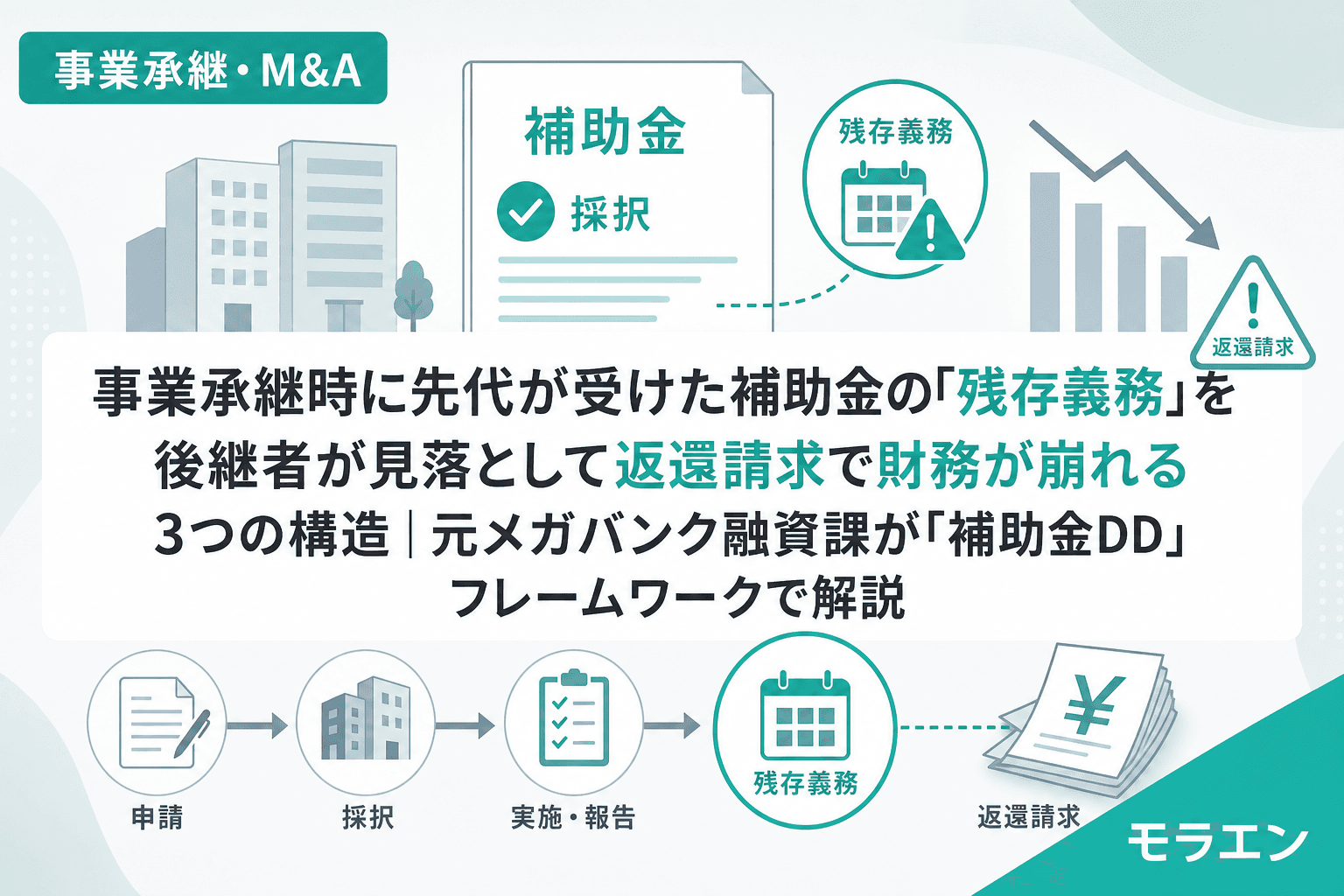

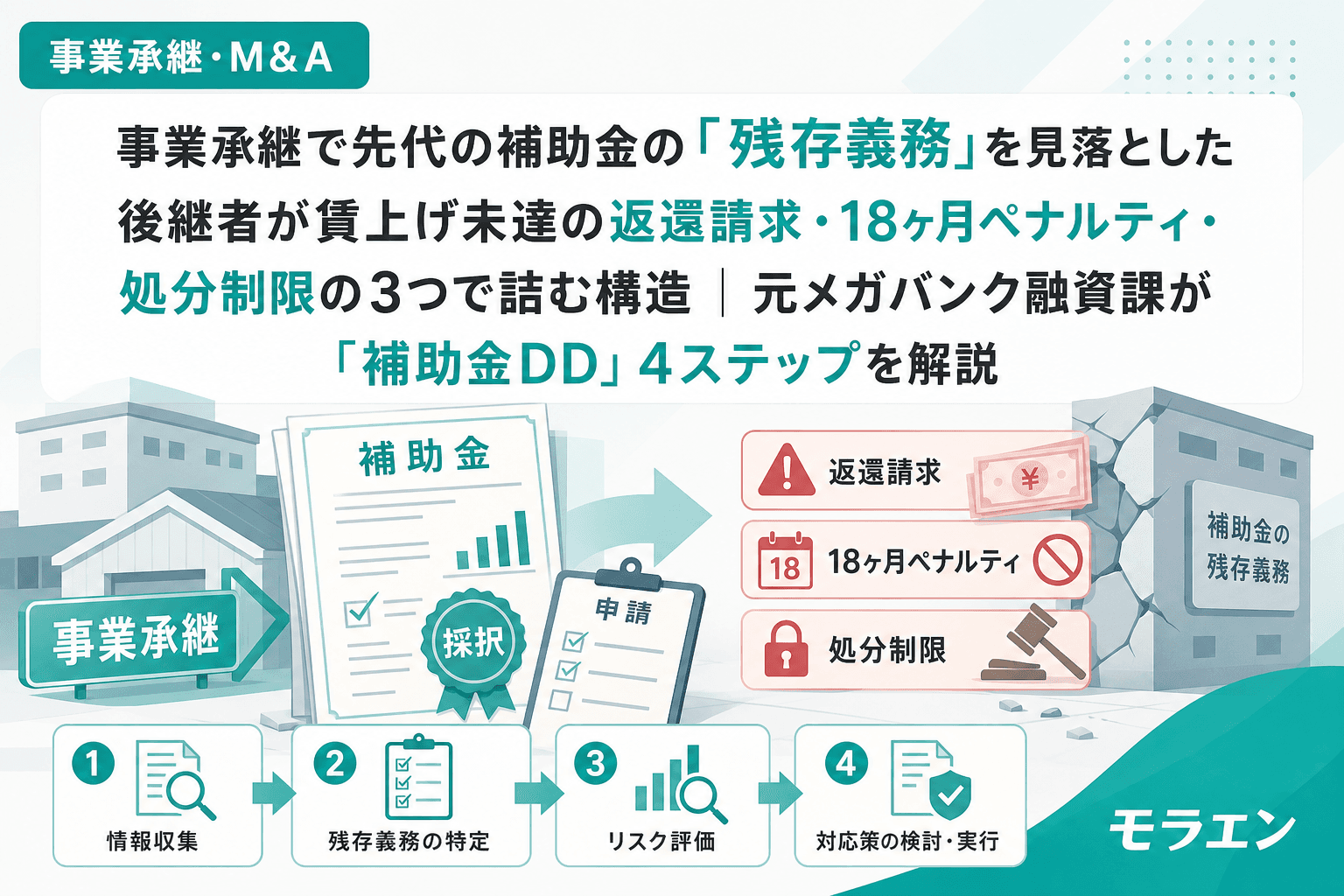

事業承継の相談案件で、後継者が最初に持ってくる資料は決算書3期分と借入金一覧が定番です。ところが、その決算書のどこにも載っていないリスクが1つある。先代が受けた補助金の「残存義務」です。

先代のものづくり補助金の賃上げ要件(給与支給総額年率1.5%増)を把握しないまま、経営効率化のために非正規社員の契約更新を一部見送った後継者がいました。結果、給与支給総額が基準年度比マイナスに転落し、補助金事務局から約500万円の返還請求を受けた。朝5時に決算書を広げてDSCRを再計算したとき、返還による既存融資のDSCR1.0割れリスクが見えた瞬間、背筋が冷えました。

この記事では、先代の補助金の残存義務が後継者を直撃する3つの構造と、承継前に実施すべき「補助金DD(デューデリジェンス)」4ステップを、年商3億円・経常利益率4%の製造業モデルで解説します。

なぜ先代の補助金の残存義務が後継者に引き継がれるのか

補助金の交付決定は法人格に対して行われます。代表者が変わっても、法人格が継続する限り、補助金に付随する義務はそのまま残る。融資審査の目線で言うと、これは簿外債務に近い構造です。決算書のどこにも「補助金の残存義務」という勘定科目はない。だからこそ、承継のデューデリジェンスで見落とされる。

先代の補助金に付随する残存義務は、主に以下の3つです。

- 賃上げ要件:給与支給総額の年率増加目標(ものづくり補助金は年率1.5%〜3.5%)を事業計画期間中に達成する義務

- 事業化状況報告:補助事業終了後5年間、毎年4月〜5月に提出する報告義務

- 処分制限:補助金で取得した設備を法定耐用年数の期間中に無断で売却・転用・廃棄できない制約

構造1:賃上げ要件未達で返還請求+BSに特別損失が計上される

ものづくり補助金の賃上げ要件には2つの軸があります。①給与支給総額の年率増加と②事業場内最低賃金の増加です。

後継者が経営効率化に着手するとき、最初に手をつけやすいのが人件費の適正化です。非正規社員の契約更新見送り、残業時間の削減、配置転換による部門間の再配置——いずれも経営判断としては合理的ですが、先代の補助金の賃上げ要件を知らなければ、知らぬ間に要件未達になる。

返還額の計算構造

賃上げ要件の未達で発生する返還額は、未達の内容によって計算式が異なります。

- 給与支給総額が未達の場合:導入設備の残存簿価×(補助金額÷実際の購入金額)で返還額を算出。購入から3〜5年経過していれば補助金額の40〜60%程度

- 事業場内最低賃金が未達の場合:補助金額÷事業計画年数(5年なら補助金額の1/5を返還)

PLの構造を見ると、年商3億円・経常利益率4%の製造業モデルで補助金750万円(補助率2/3)を受けていた場合、給与支給総額の未達による返還額は約300万〜450万円。この金額がBSの特別損失に計上されると、自己資本比率が2〜3ポイント低下し、銀行の内部格付けに影響します。

二次被害:18ヶ月間の他補助金減点ペナルティ

返還だけでは終わりません。賃上げ要件の未達が事業化状況報告で確認されると、未達報告から18ヶ月間、中小企業庁所管の他の補助金申請で大幅な減点を受けます。後継者が承継後に事業承継・M&A補助金や新事業進出・ものづくり補助金を申請しようとしても、この減点が足かせになり採択が遠のく。先代の補助金の後始末が、後継者の将来の補助金活用の選択肢を狭める二次被害です。

構造2:事業化状況報告の放置で補助金返還+ペナルティ連鎖

事業化状況報告は、補助事業終了後5年間にわたり合計6回、毎年4月1日〜5月31日の期間内に提出する義務があります。報告内容は事業化の進捗、知的財産権の取得状況、収益納付に関する情報、そして賃上げ要件の達成状況です。

承継のタイミングで先代から後継者への引き継ぎが不十分だと、この報告義務の存在自体を知らないまま提出期限を過ぎてしまう。報告の未提出は補助金交付規程違反として扱われ、最悪の場合は補助金の全額返還を求められます。

銀行はここを見ている——承継直後に特別損失が計上されると、それが「先代の補助金の後始末」だと分かっても、数字は数字です。格付けの計算ロジックに「承継事情の斟酌」は組み込まれていません。

構造3:処分制限期間中の設備入替で全額返還リスク

補助金で取得した設備には、法定耐用年数に基づく処分制限期間が設定されます。この期間中に事務局の承認なく設備を売却・転用・廃棄すると、補助金の全額返還を求められる。

後継者が承継後に設備更新を計画するケースは非常に多い。先代が5年前にものづくり補助金で導入したマシニングセンタ(法定耐用年数10年)を、最新機種に入れ替えたい——こうした判断は経営上合理的ですが、処分制限に抵触すれば返還額は数百万円規模になります。

返還額の計算式

処分制限期間中に財産処分を行った場合の返還額は以下で計算されます。

返還額 = max(残存簿価, 売却額)× 補助率

たとえば補助金750万円(補助率2/3)で取得した設備1,125万円を5年後に売却した場合、残存簿価が約563万円なら返還額は563万円×2/3=約375万円。売却益が出るほど返還額も増える構造です。

以前、事業再構築補助金で1億の採択を受けた製造業オーナーの案件で、設備減価償却の重みが3年目にキャッシュを枯渇させる予測が出たことがあります。このとき先回りで銀行と返済リスケを交渉して破綻を回避しましたが、補助金が大きいほど処分制限の拘束力も大きくなると痛感しました。

承継前に実施すべき「補助金DD」4ステップ

これらのリスクを承継前に把握するために、通常のデューデリジェンスに「補助金DD」を追加することを強く推奨します。費用は20万〜50万円程度で、返還請求500万円のリスクに対する保険料として財務的に合理的です。

ステップ1:補助金採択履歴の洗い出し

先代に過去10年間の補助金採択履歴をヒアリングし、交付決定通知書・実績報告書を収集します。ものづくり補助金・事業再構築補助金・IT導入補助金など、すべての国庫補助金が対象。自治体の補助金も同様に処分制限がかかるため見落とせません。

ステップ2:残存義務の整理

各補助金について、以下の3点を一覧表にまとめます。

- 賃上げ要件の達成年度と残存期間

- 事業化状況報告の残り回数と次回提出期限

- 取得設備ごとの処分制限期間の残存年数

ステップ3:5年PLへの影響シミュレーション

残存義務を5年PLに織り込みます。賃上げ要件を達成するために必要な人件費増加額を計算し、それがDSCRにどう影響するかをシミュレーション。同時に、処分制限のある設備の入替スケジュールを調整し、処分制限期間が終了してから設備更新に着手する設計にします。

ステップ4:銀行への事前説明

補助金DDの結果を銀行に事前共有します。残存義務の内容と対応策を先に説明しておくことで、承継後に万が一返還が発生した場合の融資への影響を最小化できます。銀行は「想定外のリスクが後から出てくる経営者」を最も警戒する。先回りの情報共有は、後継者の信用力を高める最も効果的なアクションです。

補助金DDの有無で承継後のDSCRはこれだけ変わる

年商3億円・経常利益率4%の製造業モデルで、先代のものづくり補助金(750万円)の残存義務がある場合のシミュレーション結果です。

| 項目 | 補助金DDなし | 補助金DDあり |

|---|---|---|

| 承継2年目DSCR | 0.92(返還請求発生) | 1.18(賃上げ要件を事前に織込) |

| 承継3年目DSCR | 0.88(格付けダウン確定) | 1.15(安定推移) |

| 他補助金申請 | 18ヶ月間大幅減点 | 減点なし(要件達成) |

| 設備更新 | 処分制限に抵触→追加返還 | 制限期間後に計画的更新 |

補助金DDなしのシナリオでは、承継2年目にDSCR0.92まで急落し、銀行の内部格付けで要注意先に分類されるリスクがあります。一方、補助金DDを実施し残存義務を事前に織り込んだ設計では、DSCR1.15以上を維持できます。

後継者が今日からできるアクション

承継を検討している後継者の方に、最優先で取り組んでいただきたいのは以下の3点です。

- 先代に「過去に補助金を受けたことがあるか」を確認する——口頭確認だけでなく、交付決定通知書の現物を回収する

- 顧問税理士に事業化状況報告の提出状況を確認する——報告漏れがあれば早急に対応する

- 補助金DD の結果を持って銀行に事前相談する——承継の資金計画相談の一環として30分の時間をもらう

事業承継・M&A補助金の15次公募(2026年7月24日締切)を控えたこのタイミングで、先代の補助金の残存義務を洗い出しておくことが、承継後の財務設計の安全性を大きく左右します。

よくある質問(FAQ)

Q1. 先代が受けた補助金の種類がわからない場合、どうやって調べればいいですか?

まず先代に直接ヒアリングし、並行して顧問税理士に決算書の圧縮記帳の有無を確認してもらいます。圧縮記帳が適用されている資産があれば、補助金を受けた可能性が高い。また、設備の固定資産台帳に「補助金取得」等のメモがないか確認します。それでも判明しない場合は、各補助金の事務局に採択番号で照会できます。

Q2. 賃上げ要件の達成年度を過ぎていれば人員整理をしても問題ありませんか?

賃上げ要件は事業計画期間(通常3〜5年)に限定されます。達成年度を過ぎた後であれば、補助金の賃上げ要件との関係では人員整理に制約はありません。ただし、事業化状況報告の義務は補助事業終了後5年間続くため、報告自体の提出義務は別途確認が必要です。

Q3. 処分制限期間中でも事務局の承認を得れば設備を入れ替えられますか?

はい。財産処分承認申請を事務局に提出し、承認を得れば処分は可能です。ただし、承認を得ても返還額の計算は発生します。返還額はmax(残存簿価, 売却額)×補助率で算出されるため、事前に金額を試算した上で判断してください。

Q4. 補助金DDの費用はどのくらいかかりますか?

補助金の採択件数や設備点数によりますが、一般的に20万〜50万円程度です。通常の財務・税務DDに追加する形で依頼すれば、単独依頼より費用を抑えられます。返還請求のリスク(数百万円規模)に対する保険料として見れば、財務的に合理的な投資です。

Q5. M&Aで法人ごと買収する場合も補助金の残存義務は引き継がれますか?

株式譲渡による法人格の継続であれば、補助金の残存義務はそのまま引き継がれます。一方、事業譲渡で資産のみを取得する場合は、補助金の義務は譲渡元の法人に残ります。ただし、事業譲渡で補助金取得設備を譲り受ける場合は財産処分手続きが必要になるため、スキーム選択の段階で補助金の残存義務を確認してください。