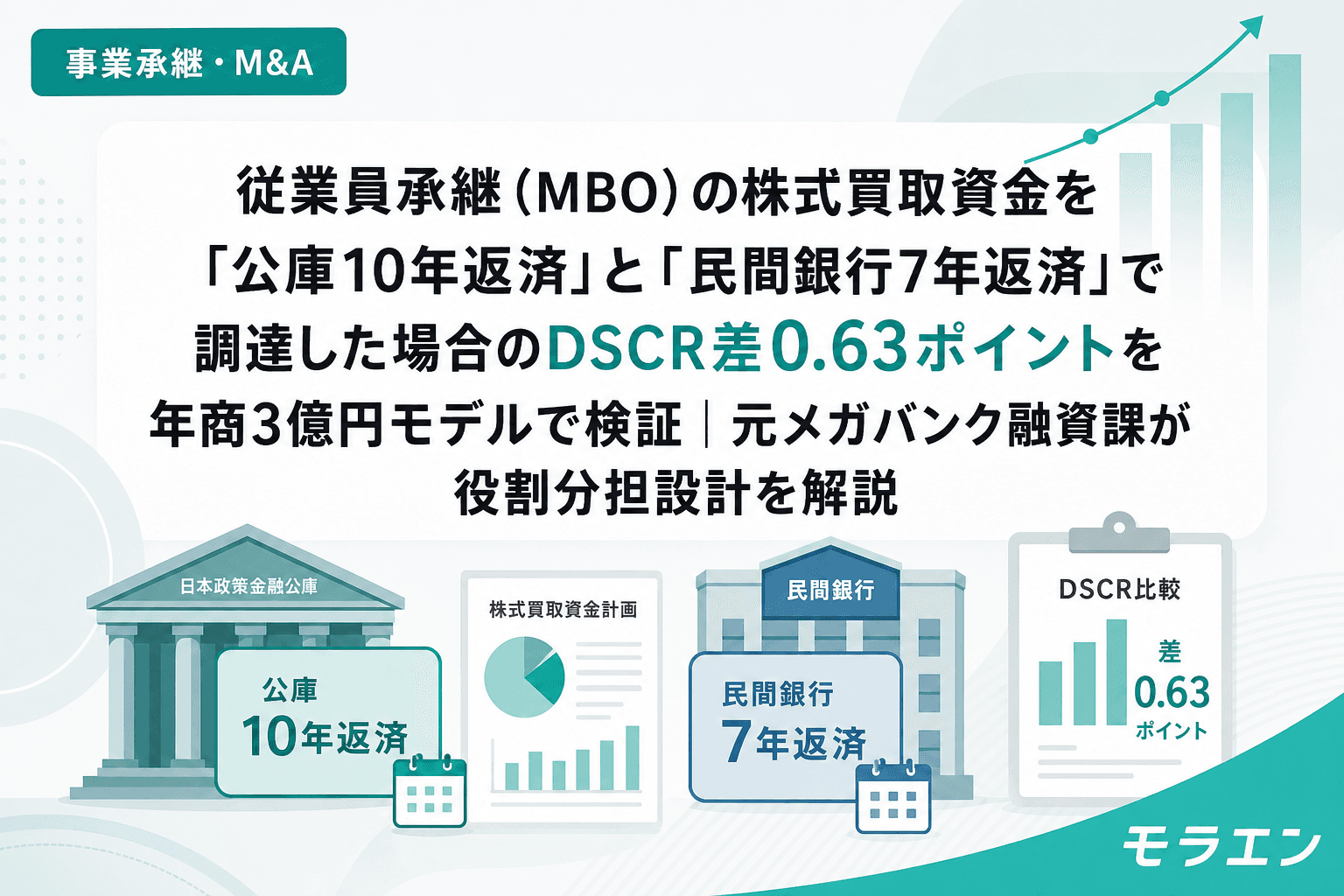

従業員承継(MBO)で最大の壁になるのが、株式買取資金の調達だ。親族内承継なら贈与や相続という選択肢があるが、番頭格の従業員には「自分のカネで株を買う」以外のルートが基本的にない。

融資審査の目線で言うと、問題はここだ。株式買取資金は「運転資金」に分類される。設備資金なら最長20年返済だが、運転資金は最長7〜10年。年商3億円の企業でオーナーの持株を買い取ると、5,000万〜8,000万円の融資返済が7年間でのしかかる。据置期間が終わった瞬間にDSCRが急落し、承継直後の設備投資に回す追加融資枠が消えるのがMBOの構造的リスクだ。

民間銀行7年返済でMBO融資を組んだ場合のDSCR推移

年商3億円・経常利益率5%の製造業モデルで、株式買取資金8,000万円を民間銀行のプロパー融資(7年返済・据置1年・変動金利2.0%)で調達したケースをシミュレーションする。

| 年度 | 年間返済額 | DSCR | 備考 |

|---|---|---|---|

| 1年目(据置期間) | 利息のみ 160万円 | 2.05 | 据置中は楽だが錯覚 |

| 2年目 | 元利 1,393万円 | 1.02 | 格付けダウン圏内 |

| 3年目 | 元利 1,393万円 | 1.05 | 追加融資枠ほぼゼロ |

| 4年目 | 元利 1,393万円 | 1.08 | 設備更新が先送り |

| 5年目 | 元利 1,393万円 | 1.10 | 回復は遅い |

据置終了の2年目にDSCR1.02まで急落する。PLの構造を見ると、経常利益1,500万円に対して年間返済が1,393万円。返済余力がほぼゼロになり、銀行の内部格付けは「要注意先」一歩手前の水準に落ちる。

公庫10年返済に切り替えた場合のDSCR改善効果

同じ条件で、日本政策金融公庫の「事業承継・集約・活性化支援資金」(運転資金最長10年返済・据置5年・固定金利1.5%前後)を使い、かつ退職金3,000万円で株価を引き下げて買取総額を5,500万円に圧縮したケースを比較する。

| 年度 | 年間返済額 | DSCR | 備考 |

|---|---|---|---|

| 1年目(据置期間) | 利息のみ 83万円 | 2.15 | 据置5年で余裕あり |

| 2年目(据置期間) | 利息のみ 83万円 | 2.15 | 設備投資に回せる |

| 3年目(据置期間) | 利息のみ 83万円 | 2.15 | 追加融資枠が温存 |

| 4年目(据置期間) | 利息のみ 83万円 | 2.15 | 売上成長で体力蓄積 |

| 5年目(返済開始) | 元利 1,133万円 | 1.65 | DSCR1.2を余裕で維持 |

5年目のDSCR比較で民間7年返済1.10 vs 公庫10年返済1.65。差は0.55ポイント。据置期間を含む2年目比較では1.02 vs 2.15で1.13ポイントの差がつく。

「退職金で株価を下げる」がMBO融資設計の最重要アクション

朝5時に決算書を広げてDSCRを計算すると分かるが、MBO案件で最も効果が大きいのは借入先の選定ではなく、その前段の「退職金による株価引き下げ」だ。

類似業種比準方式で自社株評価額8,000万円の企業が、先代に退職金3,000万円を支給すると、純資産が圧縮され株価は5,500万円前後まで下がる。買取総額2,500万円の差は、7年返済で年間357万円、10年返済で年間250万円の返済軽減に直結する。

銀行はここを見ている。退職金の支給タイミングと支給額は、株価引き下げ効果から逆算するのではなく、DSCR1.2維持ラインから逆算して設計するのが鉄則だ。退職金が大きすぎると支給年度の自己資本比率が急落し、かえって融資審査が通らなくなる。

退職金のDSCR逆算設計:3つのチェックポイント

- 退職金支給後の自己資本比率15%以上を維持できるか——35%→15%割れは格付けダウンのトリガー

- 退職金支給年度の単年DSCRが1.0を割らないか——退職金は特別損失なので一時的だが銀行は見ている

- 退職金の分割払い(2〜3年)で年度負担を分散できるか——一括より分割の方が格付け維持しやすい

公庫+民間銀行の「役割分担設計」がMBO最適解

融資審査の目線で言うと、MBO案件の最適な融資設計は以下の役割分担だ。

| 資金用途 | 調達先 | 返済期間 | 金利 | 理由 |

|---|---|---|---|---|

| 株式買取資金 | 日本政策金融公庫 | 10年(据置5年) | 固定1.5%前後 | 長期固定でDSCR安定 |

| 承継後の設備投資 | 民間銀行(メインバンク) | 7〜15年 | 変動1.5〜2.5% | プロパー実績構築 |

| 運転資金(つなぎ) | 民間銀行 | 短期1年更新 | 変動1.5〜2.0% | 機動性重視 |

メインバンクに公庫利用を黙って進めるのは最悪手だ。「株式買取は公庫の長期固定で安定させ、承継後の設備投資は御行にお願いしたい」と役割分担の意図を先に説明する。銀行は事前に相談してくれる経営者を最も評価する。

事業承継・M&A補助金(事業承継促進枠)の間接活用

事業承継・M&A補助金の事業承継促進枠(補助上限800万〜1,000万円・補助率1/2〜2/3)は設備投資が対象であり、株式買取資金には直接使えない。ここを誤解している後継者は多い。

しかし、設備投資の自己負担を補助金で圧縮すれば、その分のキャッシュを株式買取の頭金に回せる。PLの構造を見ると、補助金500万円の採択は年間フリーCFを約70万円改善し、DSCRを0.05ポイント押し上げる間接効果がある。

15次公募の申請受付は2026年7月24日(金)17:00締切。従業員承継を予定している後継者は、株式買取の融資設計と並行して補助金申請を進めるべきだ。

MBO融資設計の実務タイムライン(2026年7月〜12月)

- 7月:自社株評価算定を税理士に依頼 + 公庫の事業承継・集約・活性化支援資金の相談予約 + 事業承継・M&A補助金15次公募の申請書作成

- 8月:退職金の支給額をDSCR逆算で確定 + メインバンクに役割分担設計を事前説明

- 9月:5年PLの骨格完成(公庫向け保守ベースケース) + 公庫に正式申込み

- 10月:退職金支給(前事業年度に計上して翌期の株価引き下げ効果を狙う)

- 11月:株式譲渡契約の締結 + 公庫融資実行

- 12月:承継完了 + 経営者保証の整理着手

私が支援した案件では、この並列設計で公庫の据置期間5年を活用し、承継後3年間で売上を12%伸ばしてからDSCR1.65で元本返済をスタートさせた。据置期間中に追加融資枠を温存し、2年目に設備投資1,500万円を民間銀行から調達できた点が最大の成果だ。

MBOで「事業譲渡」を選んではいけない3つの理由

従業員承継で新設法人を作って事業譲渡するスキームを提案されるケースがあるが、融資設計の目線では以下の理由で推奨しない。

- 事業承継促進枠が使えなくなる——法人格の継続性が断たれるため補助800万円を逃す

- 営業権(のれん)の5年償却がDSCRを圧迫する——買収価格の30%が営業権なら年間PL圧迫が大きい

- 融資が混合(設備+運転)になり返済期間が短縮される——株式譲渡なら公庫10年一本で組める

株式譲渡なら公庫10年返済でDSCR1.65を維持できるが、事業譲渡の混合融資ではDSCR1.28にとどまる。この差0.37ポイントが、承継後の追加融資枠を温存できるか否かの分岐点になる。

よくある質問(FAQ)

Q1. 従業員に自己資金がほぼゼロでもMBO融資は通るのか?

公庫の事業承継・集約・活性化支援資金では自己資金要件は明示されていないが、実務上は買取総額の10〜20%程度の自己資金があると審査は通りやすい。退職金で株価を5,500万円に圧縮し、後継者が550万〜1,100万円を準備する設計が現実的だ。

Q2. 公庫の経営者保証免除特例制度はMBOでも使えるのか?

事業承継・集約・活性化支援資金には経営者保証免除特例の適用可能性がある。財務要件(自己資本比率15%以上等)を満たせば、後継者の個人保証なしでMBO融資を受けられるケースがある。承継後の心理的ハードルを下げる効果も大きい。

Q3. 退職金を先代に支給すると銀行格付けが下がるのでは?

退職金は特別損失であり一時的な影響。しかし自己資本比率が25%を割ると格付け1ノッチダウンのトリガーになる。退職金は一括ではなく2〜3年の分割払いにし、年度ごとの自己資本比率を15%以上に維持する設計が銀行の格付け維持に有効だ。

Q4. MBOと事業承継・M&A補助金は併用できるのか?

従業員承継(MBO)は事業承継促進枠の対象。ただし株式買取費用は対象外で、対象は設備投資や販路開拓費に限られる。設備投資の自己負担を圧縮し、浮いたキャッシュを株式買取の頭金に充てる「間接活用」が実務的な使い方だ。

Q5. 公庫とメインバンクの同時申請はできるのか?

可能であり推奨する。公庫で株式買取の長期固定融資、メインバンクで承継後の設備投資融資を並行申請する。メインバンクには「公庫で株式買取資金を組む」ことを事前に伝え、役割分担の合意を得てから申し込むのが鉄則。

まとめ:MBO融資設計の3原則

- 退職金で株価を引き下げ、買取総額を2〜3割圧縮する——DSCR逆算で退職金額を設計

- 公庫10年返済(据置5年)で株式買取資金を調達し、据置期間中に体力を蓄える

- 民間銀行は承継後の設備投資に特化させ、メインバンクとの関係を維持する

番頭格の従業員が「株の買い取り資金がない」と言って承継を諦めるのは、融資設計の知識不足が原因であることが多い。公庫の長期固定+退職金の株価引き下げで、DSCR1.65を維持しながらMBOを実現する道は構造的に存在する。