親族内承継で自社株を後継者に贈与する際、「暦年課税と相続時精算課税、どちらが税金で得か」という相談は多い。税理士に聞けば税額の比較表を出してくれるだろう。

しかし融資審査の目線で言うと、この選択は税額の問題ではなくキャッシュフローとDSCRの問題だ。贈与税の支払い原資をどこから捻出するかによって、承継後5年間の融資設計が根本的に変わる。

本記事では、年商3億円・経常利益率4%の製造業モデルで、暦年課税と相続時精算課税それぞれの選択が銀行融資のDSCRにどう影響するかを5年PLで検証する。

暦年課税と相続時精算課税——2つの課税方式の基本構造

まず2つの制度の違いを整理する。2024年(令和6年)1月以降の改正後の内容で比較する。

| 項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 基礎控除 | 年110万円 | 年110万円(2024年新設)+特別控除累計2,500万円 |

| 税率 | 超過累進(10〜55%) | 特別控除超過分は一律20% |

| 相続時の持ち戻し | 相続開始前7年分(改正後) | 特別控除使用分のみ(基礎控除110万円以下は対象外) |

| 撤回 | いつでも停止可能 | 一度選択すると暦年課税に戻れない |

| 対象者 | 誰でも | 60歳以上の親→18歳以上の子・孫 |

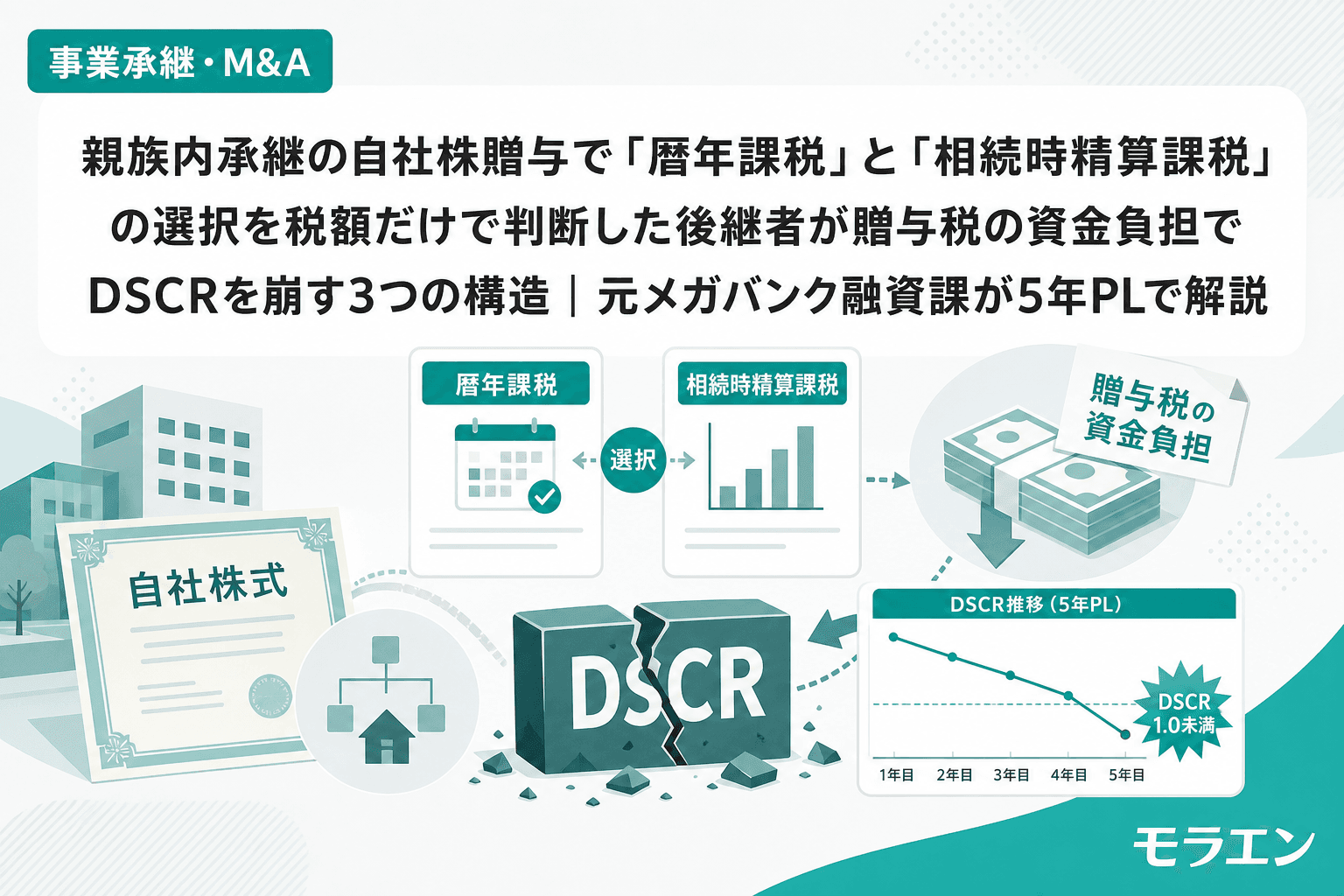

自社株の評価額が3,000万〜8,000万円の中小企業(年商3億円規模に多い水準)では、暦年課税の累進税率が40〜50%に達するため、「相続時精算課税の一律20%の方が有利」という税務判断になりやすい。だが、この判断はDSCRへの影響を考慮していない。

パターン1:暦年課税の分割贈与で役員報酬を増額→「利益の社外流出」シグナルが銀行格付けを下げる

暦年課税で自社株を10年かけて分割贈与するケースを見る。自社株評価額6,000万円を10年分割で年600万円ずつ贈与すると、基礎控除110万円を差し引いた490万円に対し、贈与税は約53万円/年になる。

問題は、この53万円の納税資金をどこから捻出するかだ。後継者(通常は役員)の個人資産から支払えればDSCRに影響しないが、多くの場合、役員報酬の増額で対応する。年53万円の手取り増のためには、所得税・住民税・社会保険料を考慮すると年100〜120万円の報酬増額が必要になる。

銀行はここを見ている——役員報酬の増額は、PLの構造上「利益の社外流出」として映る。年商3億円・経常利益1,200万円の企業で役員報酬が年120万円増えると、経常利益は1,080万円に低下する。DSCRは1.35→1.22に下がる。これが10年間続くと、銀行の内部格付けで「利益配分が経営投資より個人所得に偏っている」という定性評価が入るリスクがある。

私が以前、自社株評価引き下げの案件で経験したことだが、税理士が「税務上は最適」と太鼓判を押した報酬増額プランが、銀行の融資審査では「利益の社外流出」として最も嫌われるシグナルになった。税務最適と融資審査最適は別物だという教訓は、この暦年課税の局面でもそのまま当てはまる。

パターン2:相続時精算課税で一括贈与→2,500万円超の贈与税資金が承継直後のCFを圧迫する

相続時精算課税で自社株6,000万円を一括贈与するケースを見る。特別控除2,500万円と基礎控除110万円を差し引いた3,390万円に対し、贈与税は一律20%で678万円になる。

この678万円を承継年度に一括で支払う必要がある(翌年3月15日まで)。年商3億円企業の後継者が個人で678万円を用意できるケースは少なく、結局は役員報酬の大幅増額か、配当の実施で対応することになる。

年商3億円・経常利益率4%のモデルで試算すると、承継初年度に678万円を役員報酬増額で捻出する場合、所得税等を加味した必要報酬増は約1,200万円。経常利益1,200万円の企業でこれを実行するとDSCR計算上の利益がほぼゼロになり、DSCR0.62まで急落する。

承継直後はただでさえ退職金の支払いや設備投資の自己負担が重なる時期だ。ここに贈与税の資金負担が加わると、「自己資本比率の崖」と「DSCR崩壊」が同時に起きる。

パターン3:2024年改正の「持ち戻し7年化」で暦年課税のDSCR設計前提が崩れる

2024年改正で暦年課税の生前贈与加算期間が3年→7年に延長された。この改正は税務面のインパクトが語られがちだが、DSCR設計にも影響する。

改正前は「3年以内に相続が発生しなければ贈与は確定」という前提で10年分割のPLを組めた。しかし7年に延長されたことで、10年分割贈与の前半7年分が持ち戻し対象になるリスクが出てきた。つまり、10年かけて贈与税を分散した意味が薄れ、相続発生時に一括で相続税が課される可能性がある。

PLの構造を見ると、暦年課税の10年分割で毎年120万円の役員報酬増額を10年間続けたにもかかわらず、贈与者の相続発生で7年分が持ち戻されると、節税効果は3年分(約360万円の報酬増額分)しか残らない。結果として、10年間のDSCR低下コスト(累計約300万円の利益減少)に見合わない設計になる。

一方、相続時精算課税の110万円基礎控除は持ち戻し対象外という大きなメリットがある。毎年110万円ずつ贈与すれば、申告不要・持ち戻し不要で自社株を移転できる。ただし、この方法では6,000万円の株式移転に55年かかる計算になり、事業承継のスピード感とは合わない。

5年PLシミュレーション:3つの方式のDSCR比較

年商3億円・経常利益率4%・既存借入残高8,000万円の製造業モデルで、3つの方式を比較する。自社株評価額6,000万円、設備投資自己負担2,500万円(7年返済)を前提とする。

| 項目 | 暦年課税(10年分割) | 相続時精算課税(一括贈与) | 事業承継税制(特例措置)併用 |

|---|---|---|---|

| 贈与税負担 | 年約53万円×10年 | 678万円(初年度一括) | 猶予(実質ゼロ) |

| 報酬増額影響 | 年120万円×10年 | 初年度1,200万円 | なし |

| 1年目DSCR | 1.22 | 0.62 | 1.35 |

| 3年目DSCR | 1.18 | 1.28 | 1.30 |

| 5年目DSCR | 1.15 | 1.32 | 1.28 |

| 銀行格付けリスク | 利益流出の定性マイナス | 初年度の急落で格付けダウン | 取消事由に注意 |

注目すべきは、相続時精算課税は初年度にDSCRが急落するが、2年目以降は報酬増額が不要になるため回復が早い点だ。一方、暦年課税は毎年じわじわとDSCRを圧迫し続ける。

ただし、初年度のDSCR0.62は銀行の格付けダウンを確実に招く水準であり、設備投資の追加融資枠が消失するリスクが高い。承継直後に設備投資を予定している場合、相続時精算課税の一括贈与はタイミングを慎重に設計する必要がある。

もっとも財務インパクトが小さいのは事業承継税制(特例措置)の併用だが、取消事由のリスク(雇用確保要件8割、継続届出書の漏れなど)を5年PLに織り込んだ上で判断すべきだ。特例承継計画の提出期限が2027年9月末まで延長された今、計画だけでも先に提出しておくことを勧める。

回避策:贈与方式の選択を「税額」ではなく「DSCR×承継スケジュール」で判断する3ステップ

- 自社株評価の確定と銀行事前相談を並列で開始する——税理士に自社株評価を依頼すると同時に、メインバンクに承継の意向を伝え、DSCRへの影響を銀行の目線で確認してもらう

- 贈与税資金の捻出方法ごとに5年PLを3パターン作成する——①役員報酬増額、②退職金の分割払い原資からの充当、③事業承継税制併用の3パターンでDSCR推移を比較する

- 設備投資のタイミングと贈与のタイミングを分離する——贈与税負担と設備投資の自己負担が同一年度に集中しないよう、退職金支給→株価引き下げ→贈与実行→設備投資の順序を逆算スケジュールで設計する

メガバンクの融資課で1,000件以上の審査を担当した経験から言えば、贈与方式の選択で銀行が最も嫌うのは「事前相談なしの急な自己資本比率の変動」だ。どの方式を選ぶにせよ、銀行への事前説明を贈与実行の3ヶ月前までに済ませておくことが、融資設計を守る最重要アクションになる。

よくある質問(FAQ)

Q1. 相続時精算課税を選択した後で暦年課税に戻すことはできますか?

できません。相続時精算課税は一度選択すると、その贈与者からの贈与について暦年課税に戻すことは不可能です。選択前に5年PLでDSCRへの影響を確認してから判断してください。

Q2. 事業承継税制(特例措置)と相続時精算課税は併用できますか?

併用可能です。事業承継税制で贈与税の100%猶予を受けつつ、万一取消事由に該当した場合は相続時精算課税の税率(一律20%)が適用されるため、暦年課税の累進税率(最大55%)よりリスクが限定されます。ただし、2027年12月末までに贈与を実行する必要がある点に注意してください。

Q3. 自社株評価額がいくら以上なら事業承継税制を使うべきですか?

一般的に自社株評価額が6,000万円以上であれば、猶予される贈与税額が1,000万円以上となり、特例承継計画の作成・継続届出書の管理コスト(年30〜50万円程度の税理士報酬)を十分に上回ります。6,000万円未満の場合は、相続時精算課税の一律20%で対応する方が管理コストの面で合理的なケースもあります。

Q4. 暦年課税の10年分割贈与中に自社株評価額が上がった場合はどうなりますか?

暦年課税は贈与時点の評価額で課税されるため、株価上昇に伴い贈与税負担が年々増加します。これは毎年のDSCR設計を狂わせる要因になります。一方、相続時精算課税は贈与時点の評価額で固定されるため、株価上昇リスクを遮断できます。株価が将来上昇する見込みがある場合は、相続時精算課税の方がDSCR設計の予測可能性が高くなります。

まとめ

自社株の贈与方式は、税額の多寡ではなく「DSCRと融資設計への影響」で判断すべきだ。暦年課税は毎年のDSCR低下が10年続き、相続時精算課税は初年度のDSCR急落が避けられない。どちらの方式でも、銀行への事前相談と5年PLの作成が融資設計を守る鍵になる。

事業承継税制(特例措置)の特例承継計画は2027年9月末まで提出期限が延長された。贈与を検討している後継者は、計画提出だけでも先行して済ませ、贈与実行までの時間を確保しておくことを勧める。