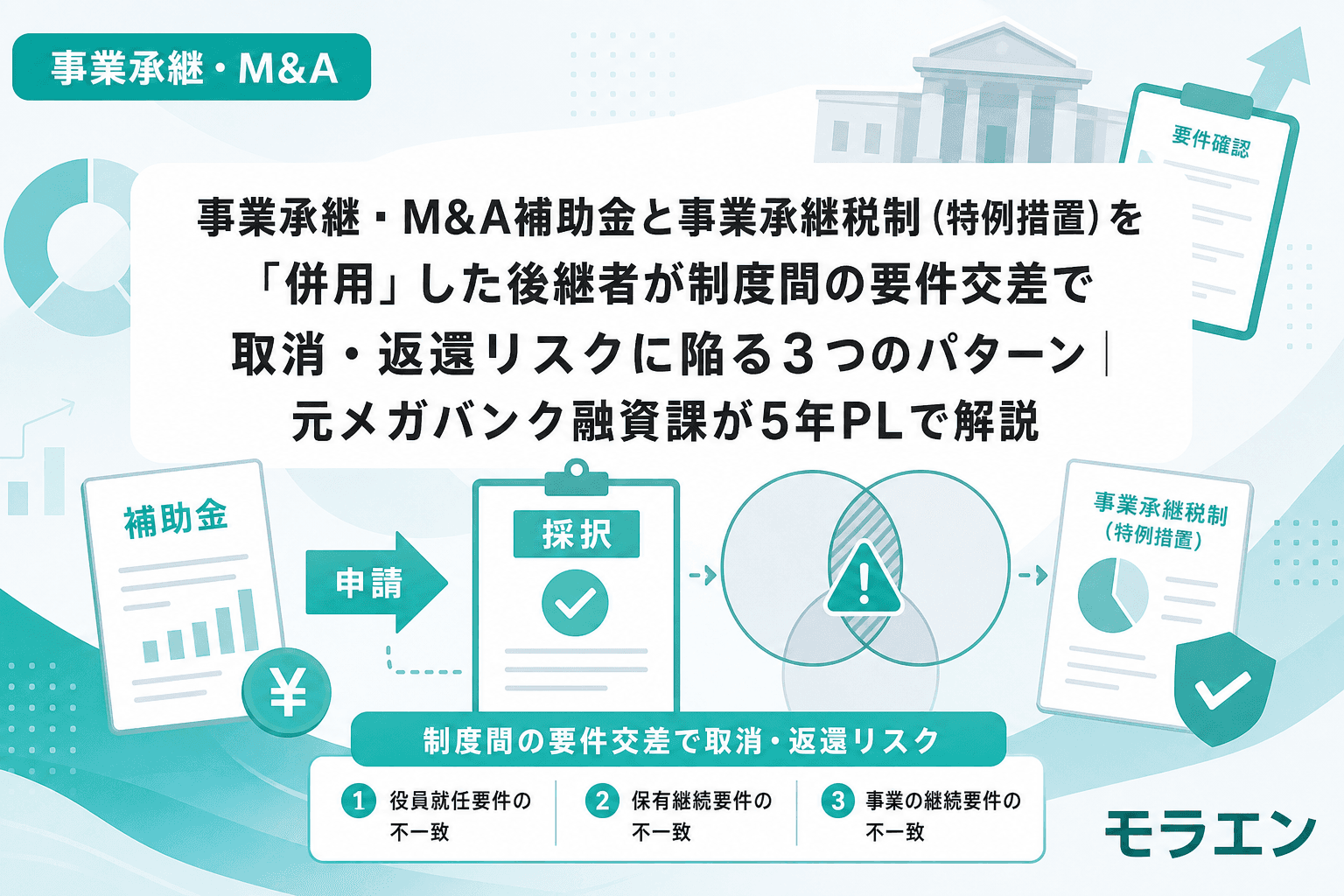

事業承継・M&A補助金(事業承継促進枠)と事業承継税制(特例措置)。どちらも後継者にとって強力な支援策だが、この2つを同時に使おうとした瞬間に、制度間の要件が交差してリスクが顕在化する——そんな相談が増えている。

融資審査の目線で言うと、補助金と税制優遇を同時に受ける企業は銀行の内部格付けでプラス評価になりやすい。ただし、片方の制度で要件未達が発生すると、もう片方にも連鎖的に影響が波及し、最悪の場合は猶予税額の全額一括納付+補助金返還という二重の打撃を受ける。

この記事では、年商3億円・経常利益率4%の製造業モデルを使い、併用時に後継者が陥りやすい3つのパターンを5年PLで検証する。

前提:2つの制度の要件を並べて見る

まず、併用時に交差する主な要件を整理しておこう。

| 項目 | 事業承継・M&A補助金(事業承継促進枠) | 事業承継税制(特例措置) |

|---|---|---|

| 賃上げ・雇用関連 | 事業場内最低賃金+50円以上(上限引上げ条件) 補助事業期間終了時に達成 | 雇用確保要件:承継後5年間で 雇用の8割を維持 |

| 報告義務 | 事業化状況報告(5年間) | 継続届出書(贈与税:年1回、相続税:3年に1回) 認定取消で猶予税額+利子税が一括課税 |

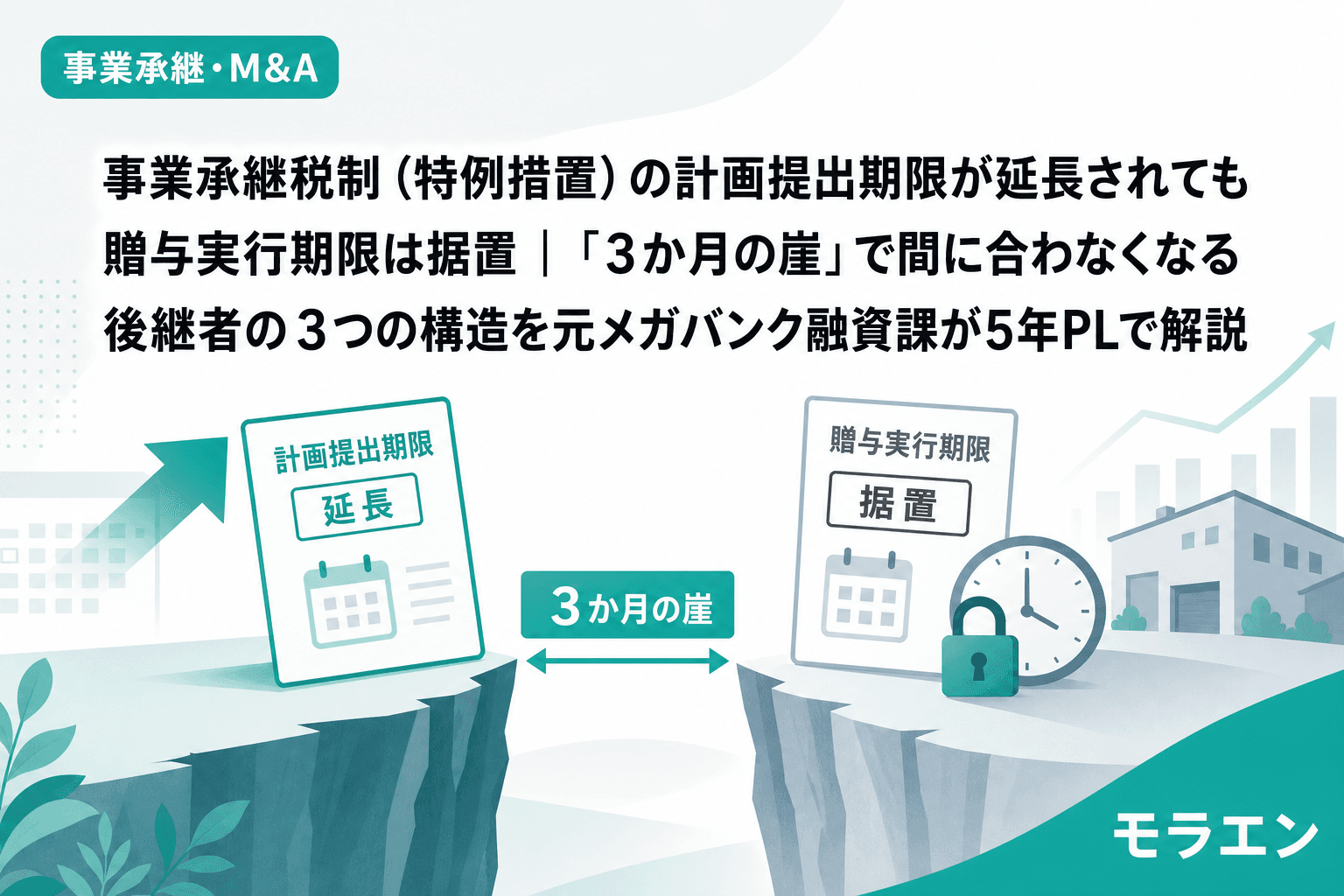

| 期限 | 15次公募:2026年7月下旬締切 | 特例承継計画:2027年9月30日まで 贈与実行:2027年12月31日まで |

| 未達ペナルティ | 補助金返還+18ヶ月間の他補助金減点 | 猶予税額全額+利子税の一括納付 自己資本比率が10ポイント以上急落 |

PLの構造を見ると、この2つの制度は別々に使えば安全でも、同一の5年PLの中で同時に走らせると要件が干渉し合う構造になっている。以下、具体的な3パターンを見ていく。

パターン1:継続届出書と補助金報告義務の「期限管理漏れ」

事業承継税制の特例措置を受けた後継者には、贈与税の場合は毎年、継続届出書の提出義務がある。一方、事業承継・M&A補助金にも事業化状況報告(最大5年間)が課される。

問題は、この2つの報告が別々のスケジュール・別々の提出先で走ることだ。

- 継続届出書 → 都道府県知事+税務署(届出基準日から5ヶ月以内)

- 事業化状況報告 → 補助金事務局(毎年度、指定期日まで)

朝5時に決算書を広げるのが日課の私でも、クライアントが2つの報告期限を同時に管理できていないケースを何度も見てきた。継続届出書を1回でも漏らすと、猶予税額の全額+利子税が一括課税される。

年商3億円・自社株評価額8,000万円のケースで試算すると、猶予されていた贈与税+利子税は概算で2,000万〜3,000万円規模になる。これがBSに特別損失として計上されると、自己資本比率は30%→15%前後に急落し、銀行の内部格付けダウン → 金利見直しの悪循環に入る。

回避策

2つの制度の報告期限を1つのカレンダーに統合して管理する。具体的には、Googleカレンダー等に以下を登録しておく。

- 継続届出書の届出基準日(贈与日の翌年以降、毎年の同月同日)と提出期限(基準日から5ヶ月以内)

- 事業化状況報告の提出期日

- 各期限の2ヶ月前にリマインダーを設定

パターン2:賃上げ要件と雇用確保要件の「ダブルバインド」

事業承継・M&A補助金の賃上げ要件(事業場内最低賃金+50円以上)と、事業承継税制の雇用確保要件(承継後5年間で雇用の8割維持)。一見すると矛盾しないように見えるが、同一の5年PLの中でストレステストすると、3年目にダブルバインドが顕在化する。

年商3億円・経常利益率4%・従業員30名の製造業モデルで検証してみよう。

- 賃上げ要件を達成するため、最低賃金+50円を全従業員に適用 → 年間人件費が約200万〜300万円増加

- 一方、経営効率化のため非正規社員の契約更新を一部見送りたい → しかし雇用確保要件で8割維持が必要

- 人件費増を吸収するための生産性向上が追いつかない → DSCR1.2を維持するには売上成長率年4%以上が必要

銀行はここを見ている——賃上げで人件費が膨らむ一方で人員を減らせないという構造は、3年目以降のフリーCFを確実に圧迫する。私が過去に担当した案件では、この構造に気づかず3年目にDSCR1.05まで低下し、追加融資の審査が通らなくなった後継者がいた。

回避策

補助金申請前に、賃上げコストと雇用維持コストの両方を織り込んだ5年PLを作成し、DSCR1.2を5年間維持できるか検証する。具体的なチェックポイントは以下の3つ。

- 賃上げコストの5年累計を算出し、既存事業の利益だけで吸収可能か確認

- 雇用8割維持ラインを明確にし、正規・非正規の構成比を事前に設計

- DSCR1.2維持に必要な売上成長率と、自社の過去3年の売上成長率を比較

パターン3:贈与実行期限と補助事業タイミングの「ミスマッチ」

事業承継税制の特例措置には、贈与実行期限:2027年12月31日という動かせないデッドラインがある。一方、事業承継・M&A補助金の15次公募(2026年7月下旬締切)で採択された場合、補助事業の実施期間と精算払いのサイクルが2027年にかかることになる。

ここで問題になるのが、自社株評価のタイミングだ。

- 補助金で設備投資を行うと、BSの総資産が変動する

- 設備投資直後は簿価が高い状態で自社株評価が行われる可能性がある

- 退職金による株価引き下げ策を使う場合、その支給タイミングと補助事業期間が重なると、自社株評価額が想定と乖離するリスクがある

さらに、補助金の精算払い入金が贈与実行後にずれ込んだ場合、贈与時点のBSと精算後のBSに差が生じ、税務上の評価額に影響が出る可能性がある。

回避策

贈与実行期限から逆算したスケジュールを先に確定させ、補助事業のタイミングをそこに合わせる。

- 2026年秋までに自社株評価を完了させ、退職金支給のタイミングを確定

- 2027年3月決算に退職金を反映し、株価引き下げ効果を確定させてから贈与を実行

- 補助事業の設備投資は、贈与実行後に着手するスケジュールで設計

併用を安全に進めるための3つの鉄則

融資審査の目線で言うと、以下の3点を押さえておけば、併用のリスクは大幅に抑えられる。

- 制度カレンダーの一本化:継続届出書と事業化状況報告の期限を1つの管理ツールに統合し、2ヶ月前リマインダーを設定

- 5年PLへの制度コスト全織り込み:賃上げコスト+雇用維持コスト+設備投資の減価償却を同一PLで回し、DSCR1.2を5年間維持できるか検証

- 税理士・補助金コンサル・銀行の三者同席キックオフ:制度間の要件交差は、専門家が分断されていると見落とされる。三者を同じテーブルに着かせることが、手戻り防止の最重要アクション

実際、私のクライアントで併用に成功したケースは、いずれも最初の段階で三者同席のキックオフミーティングを実施していた。専門家同士が互いの制度要件を把握してから動き始めることで、制度間の干渉点が事前に洗い出され、スケジュールの手戻りがゼロになる。

よくある質問(FAQ)

Q1. 事業承継・M&A補助金と事業承継税制は法的に併用禁止ではないのですか?

法的に併用を禁止する規定はありません。ただし、各制度の要件が独立して課されるため、両方の要件を同時に満たし続ける必要があります。どちらか一方の要件を満たせなくなった場合、そちらの制度でペナルティが発生し、もう一方の制度にも間接的に影響が波及するリスクがあります。

Q2. 継続届出書を1回漏らした場合、救済措置はありますか?

原則として、継続届出書の提出漏れは認定取消事由に該当し、猶予税額+利子税の一括納付が求められます。災害等のやむを得ない事由がある場合には都道府県に相談できますが、単なる失念による提出漏れは救済対象になりにくいのが実情です。

Q3. 雇用確保要件の「8割」はどの時点の従業員数が基準ですか?

贈与時点(認定時)の常時使用従業員数が基準になります。5年間の平均で8割を維持する必要があります。なお、2019年の改正で、8割を下回った場合でも経営状況等に関する報告書を都道府県に提出し、中小企業庁の指導・助言を受ければ、ただちに認定取消にはならない仕組みが導入されています。

Q4. 補助金の賃上げ要件と税制の雇用確保要件、どちらを優先すべきですか?

税制の雇用確保要件の方がペナルティが圧倒的に大きい(猶予税額+利子税の一括納付)ため、まず雇用確保要件を前提とした5年PLを作成し、その上で賃上げ要件の達成可能性を検証するのが順序として正しいです。

Q5. 2026年夏から併用の準備を始める場合、最初に何をすべきですか?

最初のアクションは自社株評価の算定です。3月決算の企業であれば2026年度の決算が確定する時期であり、評価額が固まることで贈与のスケジュールと退職金設計が連動して決まります。並行して、事業承継・M&A補助金の15次公募(2026年7月下旬締切)への申請準備を進め、税理士・補助金コンサル・銀行の三者同席キックオフを設定してください。