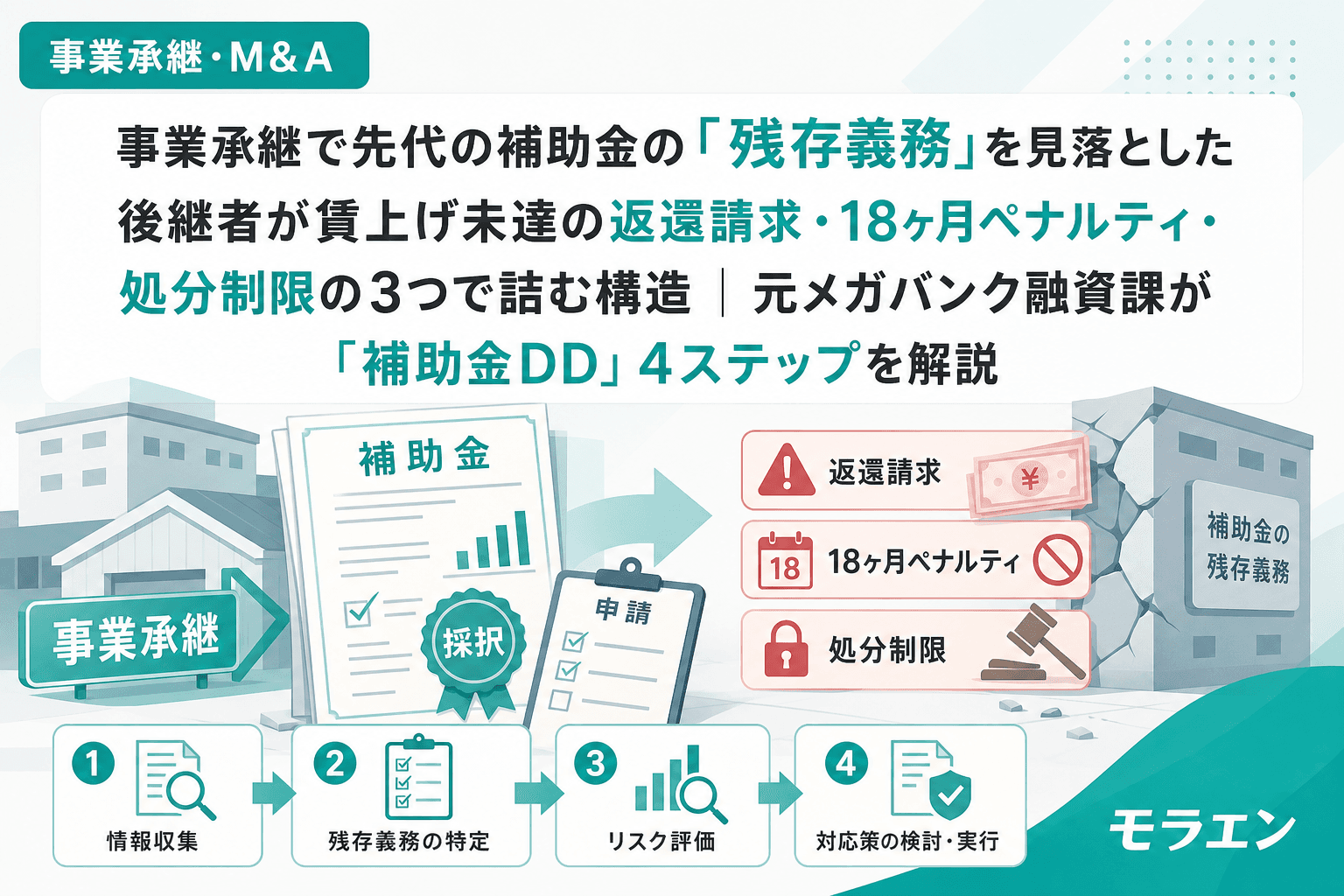

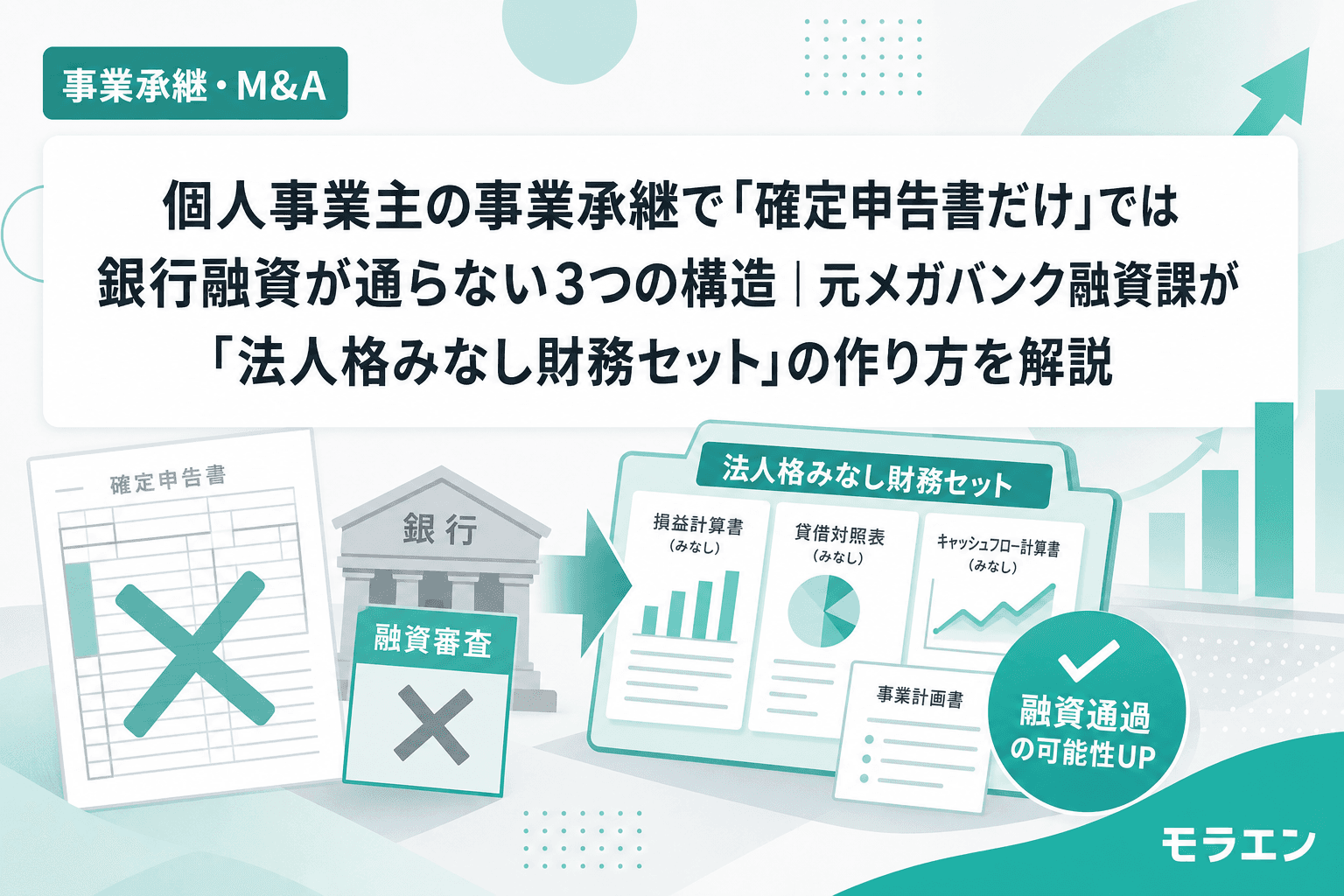

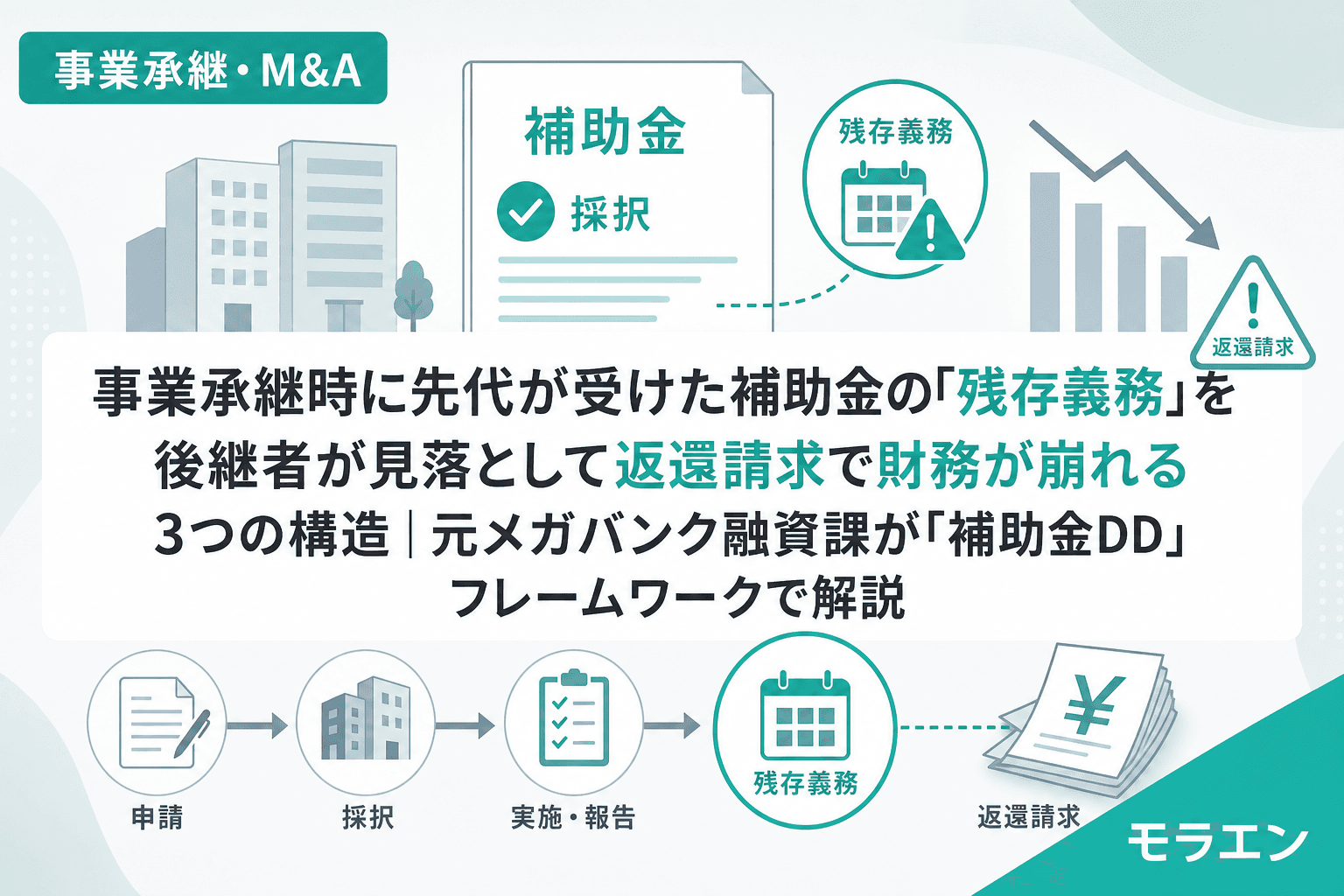

事業承継の現場で、意外なところから財務が崩れるケースがある。先代が受けた補助金の「残存義務」だ。

融資審査の目線で言うと、事業承継のデューデリジェンスで見落とされやすい項目の筆頭が、この補助金の残存義務である。法人格が継続する限り、先代が受けた補助金の義務はそのまま後継者に引き継がれる。賃上げ要件、事業化状況報告、設備の処分制限——これらを知らずに承継した後継者が、返還請求や補助金ペナルティで承継直後の脆いBSを直撃される事例を、私はこの5年間で複数件見てきた。

この記事では、先代の補助金の残存義務が後継者の財務を崩す3つの構造を整理し、承継前に行うべき「補助金DD(デューデリジェンス)」のフレームワークを解説する。

構造1:先代のものづくり補助金の「賃上げ要件」を知らず、人員整理で返還請求

最も多いパターンがこれだ。先代がものづくり補助金を受けた際に課される賃上げ要件——事業計画期間中(5年間)、給与支給総額を年率平均1.5%以上増加させる義務、かつ事業場内最低賃金を地域別最低賃金+30円以上にする義務——は、法人格が変わらない限り後継者にそのまま承継される。

私が実際に対応した案件では、承継直後に経営効率化を進めた後継者が、非正規社員の契約更新を一部見送った。その結果、給与支給総額が基準年度比でマイナスに転落し、補助金事務局から約500万円の返還請求を受けた。

なぜ後継者が見落とすのか

- 先代が口頭でしか把握していない:補助金の採択通知書や交付決定通知書が経理担当の引き出しに埋もれているケースが多い

- 税理士の領域外:税理士は補助金の会計処理(圧縮記帳等)は対応するが、賃上げ要件の達成状況モニタリングまではカバーしていないことが多い

- 承継DDの標準項目に入っていない:一般的なデューデリジェンスでは、借入金・訴訟リスク・未払税金は確認するが、補助金の残存義務はチェックリストに含まれていない

財務への影響:5年PLシミュレーション

PLの構造を見ると、年商3億円・経常利益率4%の製造業モデルで返還額500万円が特別損失として計上された場合、自己資本比率が2〜3ポイント低下する。承継直後の退職金支給や株式取得で自己資本比率が既に20%前後まで低下している状態では、この追加打撃で銀行の内部格付けが1ノッチダウンし、既存融資の金利見直しが始まる悪循環に陥るリスクがある。DSCR(債務返済カバー率)も0.1〜0.2ポイント悪化し、追加融資の審査に影響する。

構造2:「事業化状況報告」の提出義務を承継後に放置し、収益納付+ペナルティ

ものづくり補助金の採択後は、5年間にわたって毎年4〜5月に「事業化状況報告」を提出する義務がある。この報告では、補助事業で導入した設備による売上・利益の状況を報告し、一定以上の収益が出ている場合は「収益納付」として補助金の一部を返納する仕組みだ。

問題は、この報告義務の存在を後継者が把握していないケースだ。報告を怠ると、補助金の全額返還を求められる可能性がある。さらに2026年現在、事業化状況報告での賃上げ要件未達が確認された場合、その報告から18ヶ月間、中小企業庁所管の他の補助金(事業承継・M&A補助金を含む)で大幅な減点ペナルティを受ける。

銀行はここを見ている。後継者が事業承継・M&A補助金(事業承継促進枠)の活用を前提にした融資設計を組んでいた場合、ペナルティによる不採択→自己負担増→DSCR悪化という連鎖が発生する。朝5時に決算分析をしている時間にこの連鎖構造に気づいた案件があったが、承継DDの段階で補助金の採択履歴を洗い出していれば防げた事態だった。

報告義務の承継タイムライン

| 先代の補助金採択時期 | 報告義務の残り年数(目安) | 後継者のリスク |

|---|---|---|

| 2022年(第10〜12次) | 残り1〜2年 | 低(報告漏れに注意) |

| 2023年(第14〜16次) | 残り2〜3年 | 中(賃上げ未達リスクあり) |

| 2024〜2025年(第17〜22次) | 残り3〜5年 | 高(賃上げ3.5%×残年数のコスト大) |

構造3:補助金で導入した設備の「処分制限」を知らず、入替・売却で全額返還

補助金で導入した設備には「処分制限期間」がある。この期間は法定耐用年数に基づいて設定され、即時償却しても短縮されない。処分制限期間中に事務局の承認なく設備を売却・廃棄・入替した場合、補助金の全額または一部の返還を求められる。

事業承継の現場では、後継者が「古い設備を入れ替えて生産性を上げたい」と考えるのは自然なことだ。しかし、その設備が先代の補助金で導入されたものであれば、処分制限に抵触する。返還額はmax(残存簿価, 売却額)×補助率で計算され、売却益が出るほど返還額も増える構造になっている。

年商3億円の製造業モデルで、ものづくり補助金750万円(補助率2/3)で導入した設備を処分制限期間中に売却した場合、返還額は375万〜467万円に達する。この返還によりDSCRが0.1〜0.2ポイント低下し、承継直後の財務にとっては致命的な打撃となりうる。

「補助金DD」フレームワーク:承継前に行う4ステップ

これら3つの構造を回避するために、私は承継案件で「補助金DD」という独自のフレームワークを使っている。通常のデューデリジェンスに加えて、以下の4ステップを実施する。

ステップ1:補助金採択履歴の洗い出し

先代(または経理担当)に直近10年分の補助金・助成金の採択履歴をヒアリングする。採択通知書・交付決定通知書・実績報告書の現物を確認する。jGrants(電子申請システム)の申請履歴も併せてチェックする。

ステップ2:残存義務の整理

各補助金について以下を一覧表にまとめる。

- 賃上げ要件:目標値・達成期限・未達時の返還額

- 事業化状況報告:次回報告期限・残り年数・収益納付の可能性

- 処分制限:対象設備一覧・制限期間・残存期間

- その他:経営力向上計画の実施義務、事業計画の達成義務など

ステップ3:5年PLへの影響シミュレーション

残存義務を5年PLに織り込む。特に、賃上げ要件の残年数分のコストは必ず数値化する。年商3億円・従業員30名・平均年収400万円のモデルで、賃上げ3.5%の残り3年分だけでも累計約3,500万円の人件費増になる。これを退職金・株式取得の負担と合算し、DSCRが1.2を維持できるかを検証する。

ステップ4:銀行への事前説明

補助金DDの結果を銀行に事前共有する。残存義務の内容とそのコストを5年PLに織り込んだ保守ベースケースを提示することで、融資審査での手戻りを防ぐ。銀行の審査部は「先代の補助金義務を把握した上で承継設計しているか」を評価するため、この事前共有は融資の通りやすさに直結する。

承継DDで「補助金の義務」を確認するタイミング

補助金DDは、承継の意思決定後、できるだけ早い段階で実施すべきだ。具体的には以下のタイミングが理想的だ。

- 承継決定の直後(0〜1ヶ月目):補助金採択履歴の洗い出しと残存義務の整理

- 退職金・自社株評価と並行(1〜3ヶ月目):5年PLへの織り込みとDSCRシミュレーション

- 銀行事前相談と同時(2〜4ヶ月目):補助金DD結果を含む保守ベースケースPLの共有

この並列設計により、補助金DDの結果を退職金設計や融資設計にフィードバックできる。たとえば、先代の補助金の賃上げ要件が残り3年ある場合、その期間中の人員整理は避け、賃上げ要件の達成年度を過ぎてから効率化に着手する——という実務判断が可能になる。

2026年の制度動向:事業承継・M&A補助金15次公募との関係

2026年5月に公募要領が公開された事業承継・M&A補助金15次公募(申請受付:2026年6月19日〜7月24日)では、事業承継促進枠の補助上限が800万〜1,000万円だ。この補助金を活用する後継者にとって、先代の補助金のペナルティ(18ヶ月間の大幅減点)は致命的な障害になる。

つまり、先代の補助金の賃上げ要件を未達のまま放置すると、後継者が使える補助金の選択肢が狭まり、結果として自己負担が増えDSCRを圧迫するという二次被害が発生する。補助金DDは「守りのDD」であると同時に、「攻めの補助金活用」を可能にする前提条件でもある。

よくある質問(FAQ)

Q1. 先代が受けた補助金の義務は、代表者が変わっても引き継がれますか?

はい。法人格が継続する限り、補助金の義務(賃上げ要件・事業化状況報告・処分制限等)はすべて法人に帰属します。代表者の交代は義務の消滅事由にはなりません。ただし、個人事業主から別の個人事業主への承継の場合は、事業主体が変わるため取り扱いが異なります。事務局への確認が必要です。

Q2. 先代が受けた補助金の採択履歴を調べる方法はありますか?

まず先代・経理担当へのヒアリングが基本です。採択通知書や交付決定通知書が残っていない場合でも、jGrants(補助金電子申請システム)の申請履歴や、法人税申告書の圧縮記帳の有無から間接的に把握できます。また、税理士に補助金関連の会計処理の有無を確認するのも有効です。

Q3. 賃上げ要件を達成できない場合、事前に事務局に相談できますか?

事業化状況報告の提出時に正直に報告するのが鉄則です。未達の理由が合理的(経済環境の急変等)であれば、返還の猶予や免除が認められるケースもあります。ただし、報告自体を怠った場合は全額返還のリスクが高まります。

Q4. 「補助金DD」にかかる費用と期間の目安はどのくらいですか?

補助金DDは通常の承継DDに追加する形で実施します。補助金の件数にもよりますが、1〜3件程度であれば追加の工数は10〜20時間程度、費用は20万〜50万円が目安です。期間は2〜4週間で完了します。これは返還請求500万円のリスクに対する保険として十分に合理的な投資です。

Q5. 先代の補助金の賃上げ要件が残っている場合、承継を延期すべきですか?

必ずしも延期は必要ありません。賃上げ要件のコストを5年PLに織り込んだ上でDSCR1.2を維持できるなら、承継を進めて構いません。重要なのは「知らなかった」状態を回避し、コストとして計画に組み込むことです。ただし、残り年数が長く(3年以上)、かつ経常利益率が3%未満の場合は、賃上げコストの吸収が困難なため、承継前に収益改善を優先すべきケースもあります。

まとめ

事業承継のデューデリジェンスで、補助金の残存義務は見落とされがちだ。しかし、賃上げ要件の未達による返還請求、事業化状況報告の放置によるペナルティ、設備処分制限への抵触——いずれも承継直後の脆い財務を直撃し、銀行の内部格付けダウンと融資枠消失の悪循環を引き起こす。

承継前の「補助金DD」(採択履歴の洗い出し→残存義務の整理→5年PLへの織り込み→銀行への事前説明)は、このリスクを回避するための最低限のフレームワークだ。コストは20万〜50万円。返還請求500万円と格付けダウンのリスクに対する保険としては、財務的に合理的な投資だと私は考えている。

参考文献

- ものづくり・商業・サービス生産性向上促進補助金 公募要領(第23次公募)——賃上げ要件・事業化状況報告の詳細規定

- 中小企業庁「事業承継・M&A補助金」(十五次公募)公募要領——2026年6月19日〜7月24日受付

- ものづくり補助金における事業化状況報告の手続き解説——報告義務のスケジュール・収益納付の計算方法

- 中小機構「事業承継・M&A補助金のご案内」——制度概要と申請フロー