省力化投資補助金(一般型)の第7回公募が2026年7月1日に始まる。採択率は約70%と高く、「人手不足の解消に使える」と注目する経営者は多い。

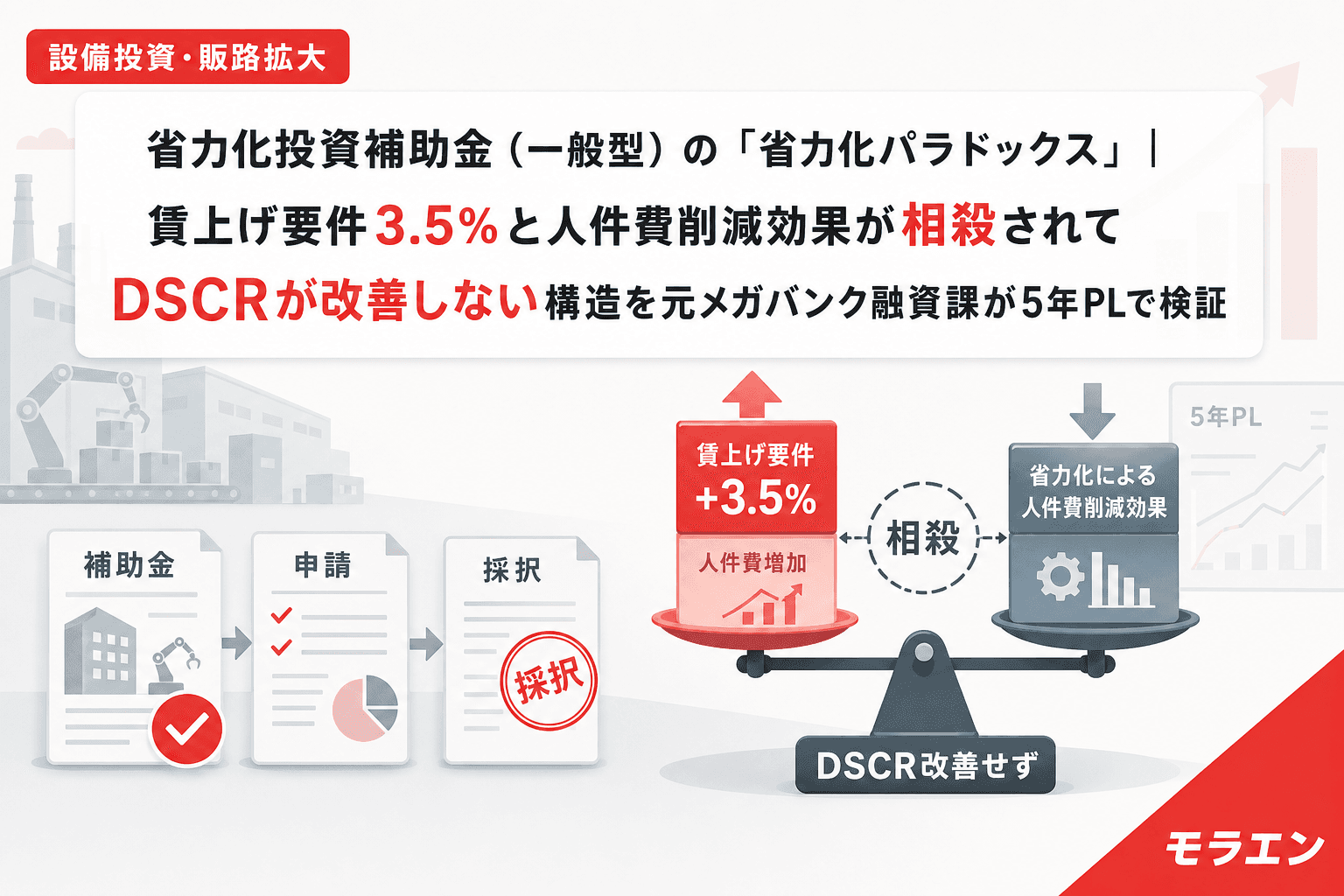

だが、融資審査の目線で言うと、この補助金には構造的な落とし穴がある。省力化で人件費を削減できるはずなのに、賃上げ要件3.5%がその効果を食い潰し、3年目まではフリーキャッシュフロー(以下、FCF)がほぼ改善しない――私はこれを「省力化パラドックス」と呼んでいる。

本稿では年商3億円・経常利益率4%の製造業モデルで、省力化投資がDSCRに与える影響を5年PLでシミュレーションし、このパラドックスを回避するための3つの実務ポイントを提示する。

省力化パラドックスとは何か

省力化投資補助金(一般型)は、補助率1/2(小規模事業者は2/3)で省力化設備を導入できる制度だ。問題は、必須の賃上げ要件にある。

- 賃上げ要件:1人あたり給与支給総額の年平均成長率3.5%以上

- 大幅賃上げ特例:年平均6%以上(補助上限の引き上げあり)

省力化の目的は「人を減らして生産性を上げる」ことだが、残った従業員の給与を毎年3.5%ずつ引き上げなければならない。この2つの力が相殺される構造こそが「省力化パラドックス」だ。

年商3億円モデルで5年PLをシミュレーション

以下の前提条件でシミュレーションを行った。

| 項目 | 数値 |

|---|---|

| 年商 | 3億円 |

| 経常利益率 | 4%(経常利益1,200万円) |

| 従業員数 | 30名(平均年収400万円) |

| 設備投資額 | 4,500万円(補助金3,000万円+融資1,500万円・7年返済) |

| 省力化効果 | 3名分の人件費削減(年1,200万円)※段階的に実現 |

| 賃上げ要件 | 残存27名 × 年3.5%増 |

人件費の増減シミュレーション

| 年度 | 省力化による削減 | 賃上げ3.5%による増加 | 差引効果 |

|---|---|---|---|

| 1年目 | ▲400万円(1名分) | +378万円 | ▲22万円 |

| 2年目 | ▲800万円(2名分) | +770万円 | ▲30万円 |

| 3年目 | ▲1,200万円(3名分) | +1,176万円 | ▲24万円 |

| 4年目 | ▲1,200万円 | +1,397万円 | +197万円 |

| 5年目 | ▲1,200万円 | +1,626万円 | +426万円 |

1〜3年目は省力化効果と賃上げコストがほぼ相殺され、FCFの改善幅は年間20〜30万円に過ぎない。4年目以降は賃上げの複利効果が省力化効果を上回り、むしろ人件費は投資前より増加する。

DSCR推移

融資返済(年214万円)を加味したDSCRは以下のとおり。

| 年度 | 省力化投資あり | 投資なし(現状維持) |

|---|---|---|

| 1年目 | 1.12 | 1.35 |

| 2年目 | 1.10 | 1.35 |

| 3年目 | 1.05 | 1.35 |

| 4年目 | 0.98 | 1.35 |

| 5年目 | 0.93 | 1.35 |

PLの構造を見ると、3年目でDSCR1.2を割り込み、4年目には1.0を割る。銀行の内部格付けでは1ノッチダウンの水準であり、既存融資の金利見直しが入る悪循環が始まる。

銀行はどこを見ているか

私はメガバンクの融資課で1,000件以上の審査を担当したが、省力化投資の融資案件で銀行が確認する3つのポイントがある。

1. 人件費削減の具体性

「省力化で3名分の人件費を削減」と書いても、銀行は額面通りに受け取らない。具体的な退職タイミング・配置転換先・労務リスクまで確認する。自然退職の予定がなく、整理解雇を前提にした計画は労務リスクの観点から減点される。

2. 賃上げコストの織り込み

補助金申請書で省力化効果を強調しておきながら、銀行提出用PLで賃上げコストが織り込まれていない「二重計画」は、審査部で即座に差し戻される。5年間の賃上げ累計コスト(上記モデルで約5,347万円)が事業計画に載っていなければ、計画の信頼性そのものが疑われる。

3. つなぎ融資の与信集中

省力化投資補助金は精算払い(後払い)のため、設備発注時に全額を立て替える必要がある。つなぎ融資4,500万円は短期であっても与信残高に計上され、瞬間的にDSCRが大幅に悪化する。銀行はここを見ている。

省力化パラドックスを回避する3つの実務ポイント

ポイント1:投資額を「賃上げ吸収可能額」から逆算する

投資額は補助上限ではなく、賃上げコストを織り込んだうえでDSCR1.2を維持できる金額から逆算する。年商3億円・経常利益率4%のモデルでは、賃上げ3.5%を織り込んだ安全な投資上限は約3,000万円以下が目安となる。4,500万円投資のモデルではDSCRが崩壊する構造は、投資額を3,000万円に抑えれば5年目でもDSCR1.15を維持できる。

ポイント2:省力化の目的を「人件費削減」→「売上増」に転換する

融資審査を通しやすくする最も効果的な方法は、省力化の目的を「人件費を削る」ではなく「生産キャパシティを拡大して売上を伸ばす」に設定することだ。省力化で浮いた人員を新規受注対応に回す計画であれば、売上増→利益増→DSCR維持の構造が成り立つ。銀行審査部のストレステストにも耐えやすい。

ポイント3:つなぎ融資の事前打診を採択通知「前」に行う

つなぎ融資の打診タイミングは、採択通知後では遅い。補助金申請の2〜3ヶ月前に銀行へ保守ベースケースPL(賃上げ3.5%・売上成長率3%・金利+1.0%のストレスシナリオ込み)を共有し、融資枠の目線を事前に確認しておく。朝5時に決算書を広げてDSCR逆算するのは私の日課だが、経営者もせめて申請前に1回はPLを見直してほしい。

よくある質問(FAQ)

Q1. 省力化投資補助金の賃上げ要件は「省力化で浮いた分を回す」と説明すれば銀行は納得しますか?

A1. 銀行審査部は定量根拠を求めます。「浮いた分を回す」では説明として不十分で、省力化による削減額と賃上げ増加額を年度別に並べた比較表を5年PLに組み込む必要があります。相殺の構造を自ら示せる経営者は、審査部の心証が良くなります。

Q2. 大幅賃上げ特例(6%)を使って補助上限を引き上げるべきですか?

A2. 経常利益率4%台の企業にはお勧めしません。6%賃上げの5年間累計コストは3.5%との差額だけで約4,000万円に達し、補助上限の引き上げ分を大幅に上回ります。大幅賃上げ特例が合理的なのは、経常利益率6%以上かつ新事業売上が年15%以上成長する企業に限られます。

Q3. 省力化で人員を3名減らす計画で、自然退職でなく配置転換の場合はどうなりますか?

A3. 配置転換は人件費の総額が減らないため、省力化効果をPL上に計上できません。銀行審査では「配置転換先での増収効果」を別途積み上げる必要があり、その蓋然性の説明ハードルは高くなります。自然退職の見通しが立つタイミングでの投資実行が最も合理的です。

Q4. 省力化投資補助金とものづくり補助金のどちらで申請すべきですか?

A4. 省力化投資補助金は採択率が高い一方、賃上げ要件が3.5%(一般型)と厳しく、人件費削減効果を相殺しやすい構造です。新事業進出を伴う設備投資であれば、賃上げ要件1.5%の新事業進出補助金の方がDSCR設計の自由度が高くなります。投資目的と賃上げ吸収力で選ぶのが鉄則です。

まとめ

省力化投資補助金の採択率の高さは「入口の難易度」であって「出口の安全性」ではない。賃上げ要件3.5%の複利効果は、省力化による人件費削減をわずか3年で飲み込む。

投資額の決定順序は、①DSCR1.2逆算→②賃上げ5年累計コスト織込→③補助上限と比較して小さい方を採用、の3ステップだ。これは省力化投資補助金でもものづくり補助金でも変わらない原則である。

15次公募を控えている経営者は、まず銀行への事前相談から始めてほしい。申請書を書く前の30分の相談が、採択後の資金繰りを決める。

参考文献

- 中小企業省力化投資補助金(一般型)公式サイト(中小企業基盤整備機構)

- 事業承継・M&A補助金(15次公募)公募要領(中小企業庁、2026年5月22日)

- 省力化投資補助金(一般型)徹底解説(Planbase、2026年)