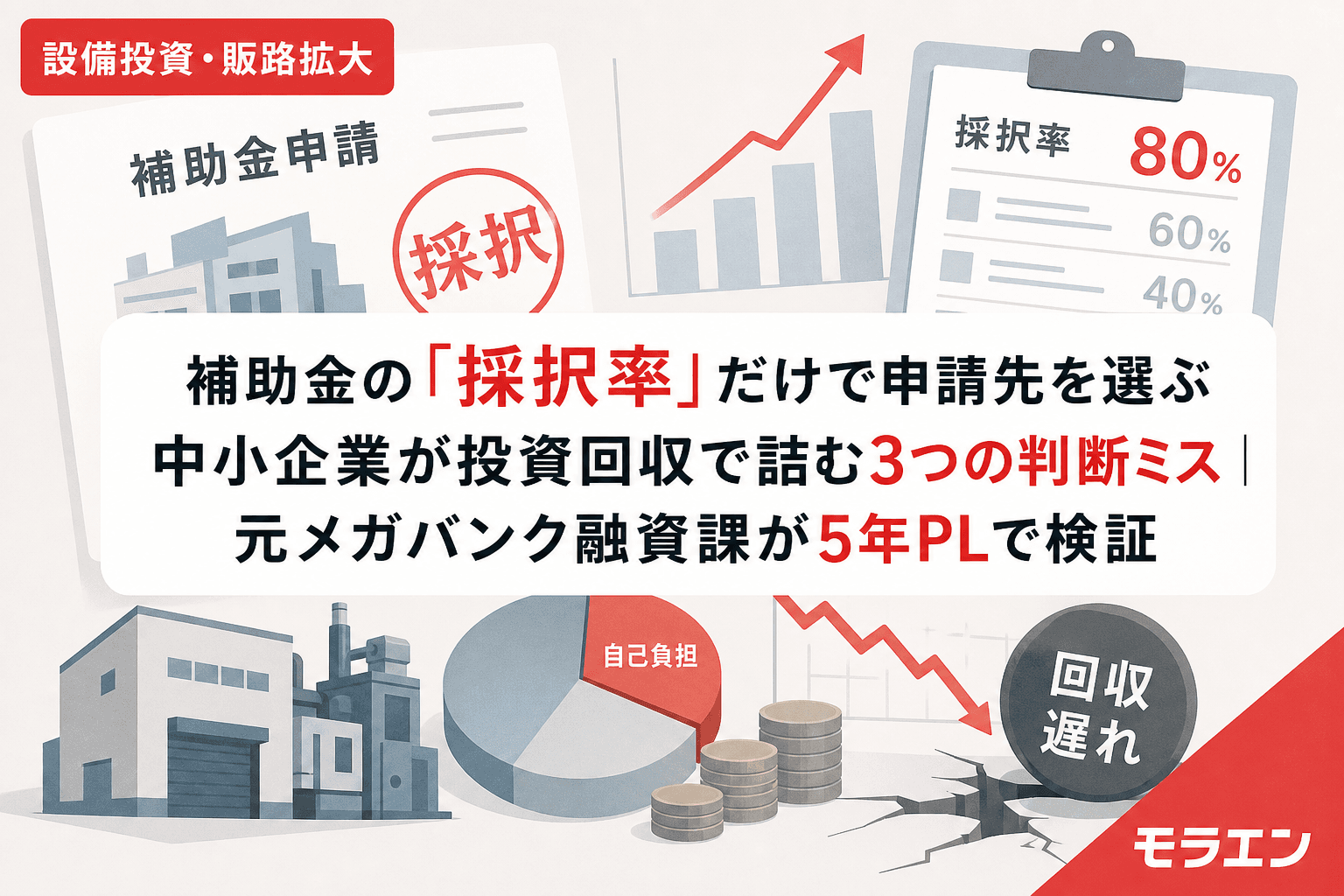

「採択率が高い補助金=自社に合う補助金」ではない

「省力化投資補助金は採択率70%だから、まずこっちから申請しよう」——最近、こうした相談が増えている。たしかに省力化投資補助金(一般型)の第5回公募の採択率は69.3%(申請2,100件・採択1,456件)。新事業進出補助金やものづくり補助金の採択率30〜40%台と比べれば、格段に通りやすい。

だが、融資審査の目線で言うと、採択率は補助金選びの「入口」にすぎない。採択されても、その後の融資審査で否決される企業が一定数いる。採択率が高い補助金ほど「自社の投資目的と合っていないのに申請してしまう」ケースが目立つのだ。

私はメガバンクの融資課で10年間、補助金併用案件の審査を1,000件以上担当してきた。採択された案件のPL構造を分析してわかったのは、「採択率が高い補助金を選んだ企業ほど、投資回収期間と設備耐用年数のミスマッチが起きやすい」という構造だ。

本記事では、採択率だけで申請先を選んだ中小企業が投資回収で詰まる3つの判断ミスを、5年PLシミュレーションで検証する。

判断ミス①:採択率の高さと「投資目的との適合度」を混同する

省力化投資補助金と新事業進出補助金は「投資の方向」が真逆

省力化投資補助金(一般型)は、IoT・ロボット・AI等を活用した省力化設備の導入が対象だ。既存事業の生産プロセスを効率化する「守りの投資」である。一方、新事業進出補助金は新たな市場や事業領域への進出に伴う設備投資が対象で、「攻めの投資」にあたる。

この違いは、融資審査で決定的な差を生む。

省力化投資の場合、銀行が見るのは「省力化による既存事業のコスト削減効果」だ。売上が増える前提ではなく、人件費や工数の削減がPLに反映されるかどうかが焦点になる。ところが、本来は新規事業の売上拡大を目的とした設備を「省力化」の名目で申請してしまうと、PLの前提と補助金の趣旨がズレる。銀行はこの不整合を見逃さない。

新事業進出の場合、銀行が見るのは「新事業の売上蓋然性」だ。売上計画は1年目20%→2年目50%→3年目80%→4年目100%のランプアップ曲線で組むのが融資審査突破の鉄則で、トップダウン(市場規模×シェア)ではなくボトムアップ(見込み顧客×単価×受注確度)で積み上げる必要がある。

年商3億円の製造業モデルで検証

年商3億円・経常利益率4%の製造業が、本来は新市場への進出を目的とした3,000万円の設備投資を計画しているケースを考える。

| 項目 | 省力化投資補助金で申請 | 新事業進出補助金で申請 |

|---|---|---|

| 補助上限 | 最大1億円(従業員数による) | 最大2,500万〜7,000万円 |

| 補助率 | 最大2/3 | 1/2(賃上げ特例で2/3) |

| 自己負担 | 1,000万円 | 1,500万円 |

| 採択率(直近) | 約70% | 約40% |

| PLの前提 | コスト削減 | 売上増加 |

| 銀行が重視する指標 | 人件費削減の具体性 | 新事業売上のランプアップ |

自己負担だけ見れば省力化投資補助金のほうが500万円少なくて済む。だが、PLの構造が投資目的と合っていなければ、融資審査で差し戻される。PLの構造を見ると、省力化名目で申請した設備で新事業の売上を立てようとすれば、補助金申請書と銀行提出用事業計画の間に「二重構造」が生まれ、審査が止まるのだ。

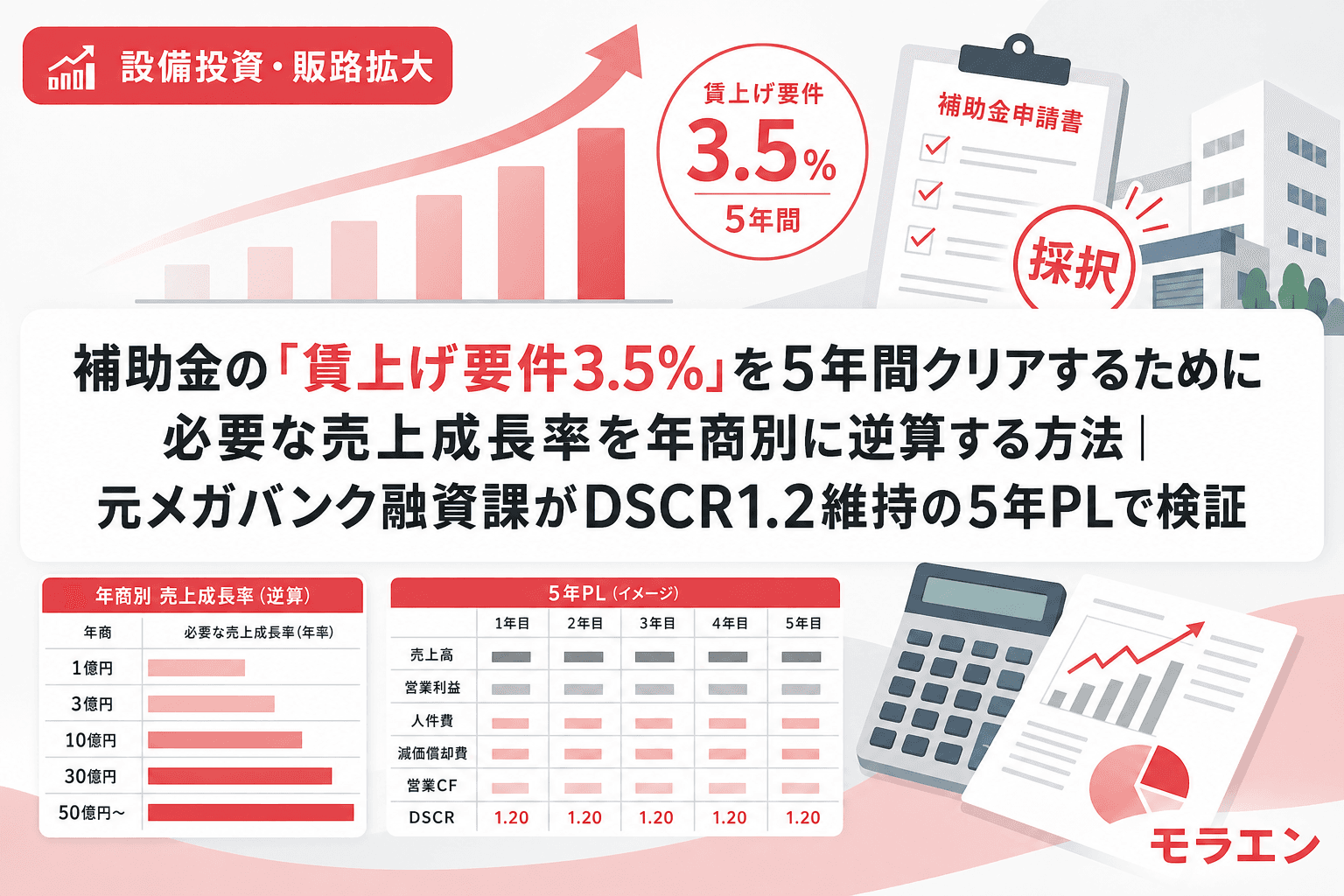

判断ミス②:賃上げ要件の「制度差」を5年PLに織り込まない

賃上げ要件は補助金ごとに異なる

2026年度の主な補助金の賃上げ要件を整理する。

| 補助金 | 基本賃上げ要件 | 大幅賃上げ特例 |

|---|---|---|

| 省力化投資補助金(一般型) | 必須(給与支給総額増) | 事業場内最低賃金3%以上増 |

| 新事業進出補助金 | 給与支給総額年率平均1.5%以上増 | 3.5%以上増で補助上限UP |

| 成長加速化補助金 | 4.5%以上増(必須) | —— |

銀行はここを見ている。賃上げ要件は「固定費の増加」としてPLに確実に乗る。採択率が高い補助金を選んでも、賃上げ要件が自社の人件費構造と合わなければ、5年PLのフリーCFが圧迫される。

年商3億円モデルでの賃上げコスト比較

人件費率40%(1.2億円)の企業が、各補助金の賃上げ要件を5年間満たした場合のコスト累計を比較する。

| 年度 | 省力化(3%増/年) | 新事業進出(1.5%増/年) | 成長加速化(4.5%増/年) |

|---|---|---|---|

| 1年目 | +360万 | +180万 | +540万 |

| 2年目 | +731万 | +363万 | +1,104万 |

| 3年目 | +1,113万 | +548万 | +1,694万 |

| 5年目累計 | +1,912万 | +922万 | +2,951万 |

省力化投資補助金の大幅賃上げ特例(3%)を適用すると、5年間の累計コストは約1,912万円。新事業進出補助金の基本要件(1.5%)なら約922万円で済む。採択率が高いからと省力化投資補助金を選んで大幅賃上げ特例を適用した場合、5年間で約1,000万円の人件費差が生まれる。

朝5時に決算分析をしていると、この手の「賃上げ要件の見落とし」が原因でDSCRが1.0を割り込む5年PLに何度も出くわす。採択率70%の安心感が、賃上げコストの定量分析を後回しにさせるのだ。

判断ミス③:「採択率が高い=つなぎ融資も通りやすい」と誤解する

つなぎ融資の審査は補助金の採択とは別物

補助金は精算払い(後払い)が原則だ。省力化投資補助金でも新事業進出補助金でも、設備の発注・納品・支払いを先に行い、実績報告後に補助金が振り込まれる。この間のつなぎ融資が必要になるが、銀行のつなぎ融資審査は補助金の採択率とは無関係に、自社のDSCR・自己資本比率・返済余力で判断される。

私がメガバンク融資課時代に見た案件で、こんな例があった。中堅製造業のオーナーが省力化投資補助金で4,500万円の設備投資を計画し、補助金3,000万円が採択された。自己負担1,500万円に加え、つなぎ融資として3,000万円が必要になる。合計4,500万円の与信審査が同時に走るわけだ。

DSCR計算にはつなぎ融資も含まれる

見落とされがちだが、つなぎ融資であっても与信残高に計上され、銀行の内部格付けに反映される。年商3億円・経常利益率4%のモデルで検証する。

| 項目 | つなぎ融資あり | つなぎ融資なし |

|---|---|---|

| 経常利益 | 1,200万円 | 1,200万円 |

| 減価償却費 | +375万円 | +375万円 |

| 年間返済額(既存) | 500万円 | 500万円 |

| 年間返済額(自己負担融資) | 214万円(7年返済) | 214万円 |

| つなぎ融資返済(短期) | 3,000万円(一括) | —— |

| DSCR | 0.42(瞬間値) | 2.20 |

つなぎ融資の返済が一括で発生する時点では、DSCRが瞬間的に大幅低下する。銀行によっては、この瞬間値を捉えて内部格付けを引き下げ、既存融資の金利見直しが入ることもある。

つなぎ融資の打診は補助金申請前がベストタイミングだ。採択通知後に駆け込んでも、審査に2〜3か月かかれば交付決定に間に合わない。採択率70%だからといってつなぎ融資の打診を後回しにするのは、財務的に最も危険な判断ミスと言える。

採択率ではなく「投資回収率」から逆算する3つのチェックポイント

では、どうすれば採択率に惑わされずに自社に合う補助金を選べるのか。融資審査の目線で言うと、以下の3つを先にチェックすべきだ。

チェック①:投資回収期間 ≦ 設備耐用年数 × 0.7(7割ルール)

ものづくり補助金第22次の採択案件を分析したところ、投資回収期間が設備耐用年数の70%を超える案件は3年目以降にCF悪化する傾向が定量化できた。このルールは省力化投資補助金でも新事業進出補助金でも同じように当てはまる。設備の法定耐用年数が10年なら、投資回収は7年以内に設計すべきだ。

チェック②:賃上げ要件を既存事業の利益だけで吸収できるか

新事業の売上に賃上げ原資を依存する計画は、融資審査で最も嫌われる。既存事業の経常利益から賃上げコストを差し引いてもDSCR1.2を維持できるかどうかを、補助金選びの段階で計算しておくべきだ。

チェック③:つなぎ融資込みのDSCRが1.2を5年間維持できるか

つなぎ融資の返済期間中のDSCR最低値を計算し、既存融資の返済も含めて1.2を維持できるかを確認する。維持できない場合は、投資額を引き下げるか、投資時期をずらして分散投資にするのが安全設計だ。

まとめ:採択率は「入口の難易度」であって「出口の安全性」ではない

省力化投資補助金の採択率70%は魅力的な数字だ。だが、銀行融資とセットで考えたとき、採択率と投資回収の安全性は別の話である。私がこれまで見てきた採択後に資金繰りで詰まる企業の多くは、「もらえる補助金」ではなく「自社のPLに合う補助金」を選んでいなかった。

補助金を申請する前に、まず5年PLを組んでDSCRと投資回収期間を計算する。その数字をもって銀行に事前相談する。この順番を守れば、採択率に関係なく、財務的に安全な補助金選びができる。

よくある質問(FAQ)

Q1. 省力化投資補助金と新事業進出補助金は併願できますか?

制度上は併願可能ですが、2件分の自己負担が同一四半期に集中すると、DSCRが圧迫されます。併願する場合は、銀行に事前相談のうえ、投資時期をずらす「時差設計」を検討してください。2件合算の自己負担が自己資本の15%を超える場合は要注意です。

Q2. 採択率が高い補助金を先に申請して実績を作ってから、採択率の低い補助金に挑戦する戦略はありですか?

戦略としてはあり得ますが、1件目の補助金で設備投資した結果、DSCRや自己資本比率が変動します。2件目の申請時点での財務状態が融資審査に影響するため、1件目の投資規模を「2件目の余力を残す」設計にする必要があります。

Q3. 省力化投資補助金の第6回公募で変わった点は何ですか?

2026年度の第6回公募では、大幅賃上げの定義が「事業場内最低賃金45円以上の増加」から「3%以上増加」に変更されました。また、収益納付が撤廃され、累計補助上限額も見直されています。従業員21名以上の事業者は「次世代育成支援対策推進法に基づく一般事業主行動計画」の策定・公表が新たに必須となっています。

Q4. つなぎ融資の打診はいつまでにすべきですか?

ベストは補助金申請の2〜3か月前です。遅くとも採択通知の翌営業日には銀行に正式打診してください。交付決定後では審査が間に合わないリスクがあります。つなぎ融資の利息コスト(1,000万円で約10万円)を惜しんで打診を遅らせるのは財務的に非合理です。

Q5. 5年PLのDSCRは何倍を目標にすべきですか?

最低ラインは1.2倍ですが、投資額が3,000万円を超える場合は1.5倍を目標にすることを推奨します。賃上げ要件や新事業の売上ランプアップの時間差を考慮すると、1.2倍では2〜3年目にバッファが消失するリスクがあります。

参考文献

- 中小企業省力化投資補助金(一般型)公式サイト——第6回公募要領・採択結果

- 中小企業新事業進出補助金 公式サイト——第4回公募要領・スケジュール

- 中小企業庁「事業承継・M&A補助金」公募要領——14次・15次公募情報

- 経済産業省 中小企業庁 省力化投資補助金ページ——制度概要・FAQ