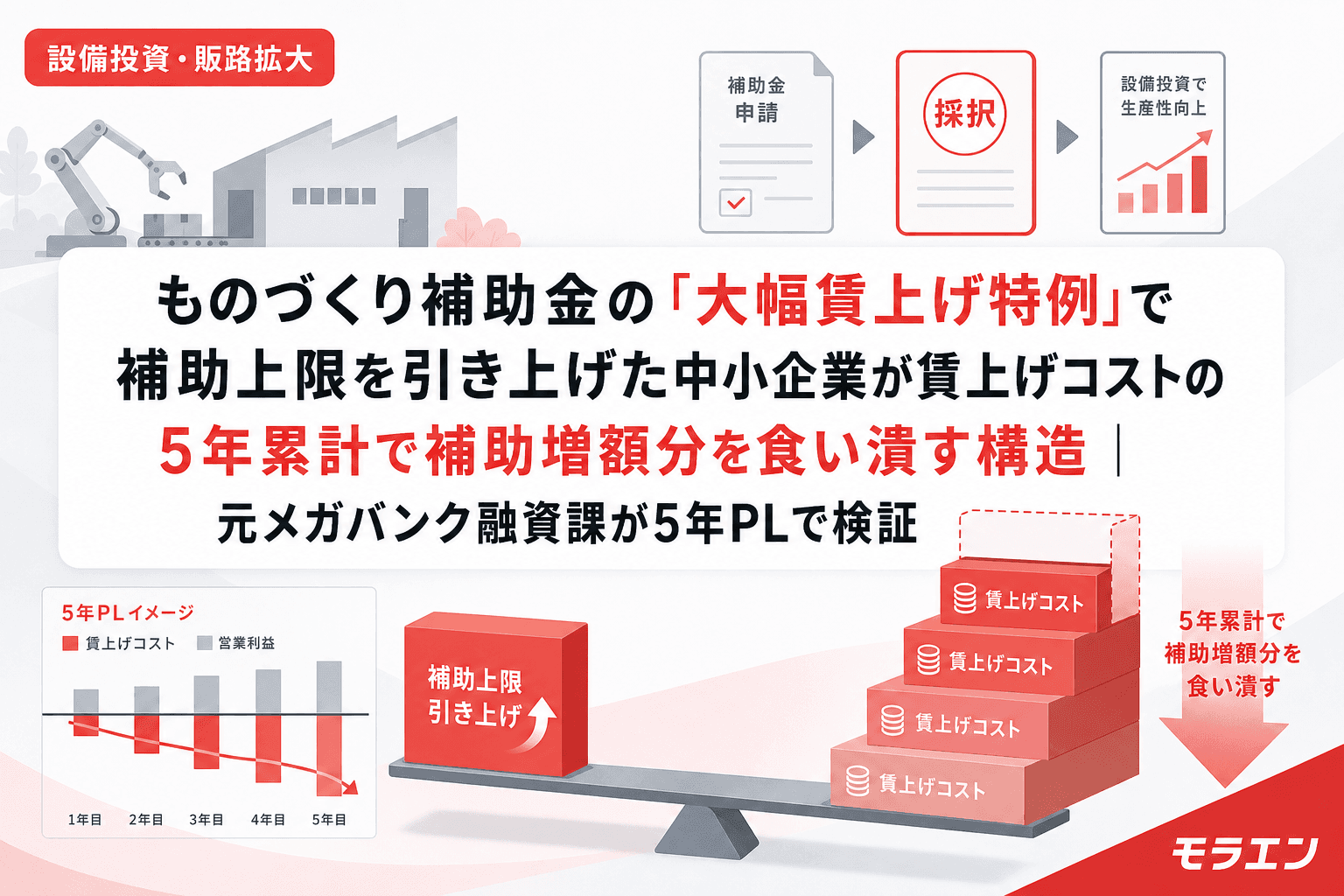

大幅賃上げ特例の「補助上限+1,000万円」に飛びつく前に5年PLを回すべき理由

ものづくり補助金の第23次公募(2026年2月〜5月締切)で、大幅賃上げに取り組む事業者には補助上限額が最大1,000万円引き上げられる特例がある。通常枠の上限3,000万円が4,000万円になるわけで、一見すると「もらえる額が増えるなら使わない手はない」と思える。

だが、PLの構造を見ると話は変わる。

大幅賃上げ特例の要件は、1人あたり給与支給総額の年平均成長率+6.0%以上かつ事業場内最低賃金を地域別最低賃金+50円以上。通常の基本要件が+3.5%であるのに対し、2.5ポイント上乗せされる。この2.5ポイントの差が、複利で5年間回ると何を引き起こすか。年商3億円・経常利益率4%の製造業モデルで検証してみた。

年商3億円モデルで「6%賃上げ」と「3.5%賃上げ」の5年累計コスト差を定量化する

前提条件は、人件費率35%(年間1億500万円)、従業員30名、経常利益1,200万円。

通常要件の3.5%で5年間賃上げした場合、各年の追加人件費(基準年比)は次のようになる。1年目+368万円、2年目+748万円、3年目+1,142万円、4年目+1,550万円、5年目+1,972万円。5年間の累計追加コストは約5,780万円だ。

大幅賃上げ特例の6.0%ではどうか。1年目+630万円、2年目+1,298万円、3年目+2,006万円、4年目+2,756万円、5年目+3,552万円。5年累計は約1億240万円。

差額を出す。大幅賃上げ特例を選んだことによる5年間の追加コストは約4,460万円。補助上限の引き上げ分は最大1,000万円。つまり、1,000万円を余分にもらうために4,460万円を余分に払う構造になっている。融資審査の目線で言うと、この投資の回収は不可能だ。

銀行員時代に1,000件以上の補助金併用案件を審査した経験から言えば、採択された案件のPL構造には3つの条件がある。既存事業のキャッシュが十分であること、投資回収が7年以内であること、代替案を検討した痕跡があること。大幅賃上げ特例を選ぶ企業のPLには、3つ目の「代替案検討」が抜けているケースが目立つ。通常要件でも十分な投資ができるのに、上限引き上げの誘惑に負けて過大な賃上げコミットを背負うパターンだ。

3年目にDSCRが1.0を割り込む構造的メカニズム

年商3億円・経常利益率4%のモデルに、6%賃上げと設備投資4,000万円(補助金2,000万円+融資2,000万円・7年返済)を重ねると、3年目のPLはこうなる。

人件費の基準年比増加額は2,006万円。設備の融資返済は年286万円。減価償却費は年333万円(耐用年数12年)。経常利益1,200万円からこれらを差し引くと、フリーCFはマイナスに転落する。DSCRは0.91まで急落した。

3.5%の通常要件なら、同じ3年目の人件費増加は1,142万円。フリーCFはプラスを維持し、DSCRは1.15で踏みとどまる。1.2には届かないが、銀行の内部格付けが即座にダウンするラインではない。6%と3.5%では、3年目の生死が分かれる。

問題の本質は「複利」にある。3.5%と6%の差は1年目では262万円に過ぎない。この金額だけ見れば「大したことない」と判断する経営者が多い。だが複利は時間とともに加速する。3年目で864万円、5年目で1,580万円まで広がる。銀行はここを見ている。初年度の差額ではなく、5年間の累積コストを織り込んだPLを出してこない企業のDSCR計算は信用しない。

大幅賃上げ特例を使ってもよい企業の3条件

大幅賃上げ特例が全企業にとって悪手というわけではない。以下の3条件を満たす企業であれば、特例を活用する合理性がある。

条件1:経常利益率が6%以上ある

年商3億円・経常利益率6%なら経常利益は1,800万円。6%の賃上げコスト(3年目2,006万円)を吸収してもDSCR1.2をぎりぎり維持できる水準だ。経常利益率4%以下の企業は、通常要件でも賃上げコストの吸収に苦しむ。特例に手を出す余裕はない。

条件2:新事業の売上増加率が年15%以上見込める

賃上げコストの増加分を新事業の売上で吸収するには、投資対象の新事業が年15%以上の成長を見込める必要がある。この数字は銀行がボトムアップで検証可能な、顧客×単価×受注確度の積み上げで出す。トップダウンの市場規模×シェアの計算では通らない。

条件3:既存借入の変動金利リスクが遮断されている

2026年は日銀の政策金利引き上げ局面にある。既存借入に変動金利が残っていると、賃上げコスト増+金利上昇のダブルパンチでDSCRが崩壊する。週末にジャズのレコードを聴きながら金利ストレスシナリオを+1.0%で回してみたが、変動金利の既存借入が5,000万円以上ある企業では、3年目のDSCRが0.8台まで落ちた。固定金利への借り換えが終わっていない企業は、特例を使うべきではない。

通常要件で申請し「浮いた賃上げコスト」を投資回収に回す設計が正解

結論は明快だ。年商3億円・経常利益率4%台の中小企業は、大幅賃上げ特例を使わず通常要件(3.5%)で申請する方が5年後の財務を守れる。

特例を使わなくても、ものづくり補助金の通常枠で最大3,000万円の補助は受けられる。5年間で4,460万円の追加人件費を払って上限を1,000万円引き上げるくらいなら、通常要件で申請して浮いた分を投資回収の加速に充てる方が合理的だ。

補助金の設計で最も危険なのは、「もらえる額を最大化する」という発想で走ること。投資額は補助金の上限ではなく、自社のDSCR1.2維持ラインから逆算して決める。投資額の決定順序は、①DSCR1.2逆算、②賃上げコストの5年累計織り込み、③補助金上限と比較して小さい方を採用。この順番を守れば、大幅賃上げ特例に飛びつく判断には通常ならない。

「もらえるものはもらっておく」ではなく「5年間払い続けるコストで判断する」。その視点の切り替えが、採択後の資金繰りを分ける。

FAQ

大幅賃上げ特例の6%を達成できなかった場合、補助金は全額返還ですか?

全額返還ではなく、導入設備の残存簿価×補助率で算定された金額の返還が基本です。ただし、付加価値額が増加しておらず、かつ営業利益が赤字の場合は返還免除となる規定があります。2026年6月現在のものづくり補助金第23次公募要領に基づく情報です。

大幅賃上げ特例の6%は「基本給のベースアップ」だけで達成する必要がありますか?

要件は「1人あたり給与支給総額」の年平均成長率です。基本給だけでなく賞与や各種手当も含まれます。ただし、賞与で一時的にかさ上げしても翌年の基準が上がるため、5年間の複利計算では基本給のベースアップが中心にならざるを得ません。

従業員を増やせば1人あたりの賃上げ率を抑えられますか?

「1人あたり給与支給総額」は総額÷従業員数で計算されるため、高給の従業員を減らして低給の新人を増やすと平均値が下がり要件未達になるリスクがあります。人員計画と賃上げ要件は必ずセットで5年PLに織り込む必要があります。

大幅賃上げ特例を途中で取り下げて通常要件に戻すことはできますか?

採択後に特例要件を取り下げることはできません。申請時点で通常要件か大幅賃上げ特例かを選択し、その要件で5年間の義務を負います。途中で賃上げペースを落とすと返還請求の対象になるため、申請前の慎重な判断が不可欠です。

参考文献

- ものづくり・商業・サービス生産性向上促進補助金 公募要領(第23次公募) — ものづくり補助金事務局, 2026年2月

- 令和6年度補正予算 ものづくり補助金概要 — 中小企業庁

- 事業化状況報告 — ものづくり補助金総合サイト

- ものづくり補助金は賃上げが必須なのか?要件を解説 — SO technologies, 2026年