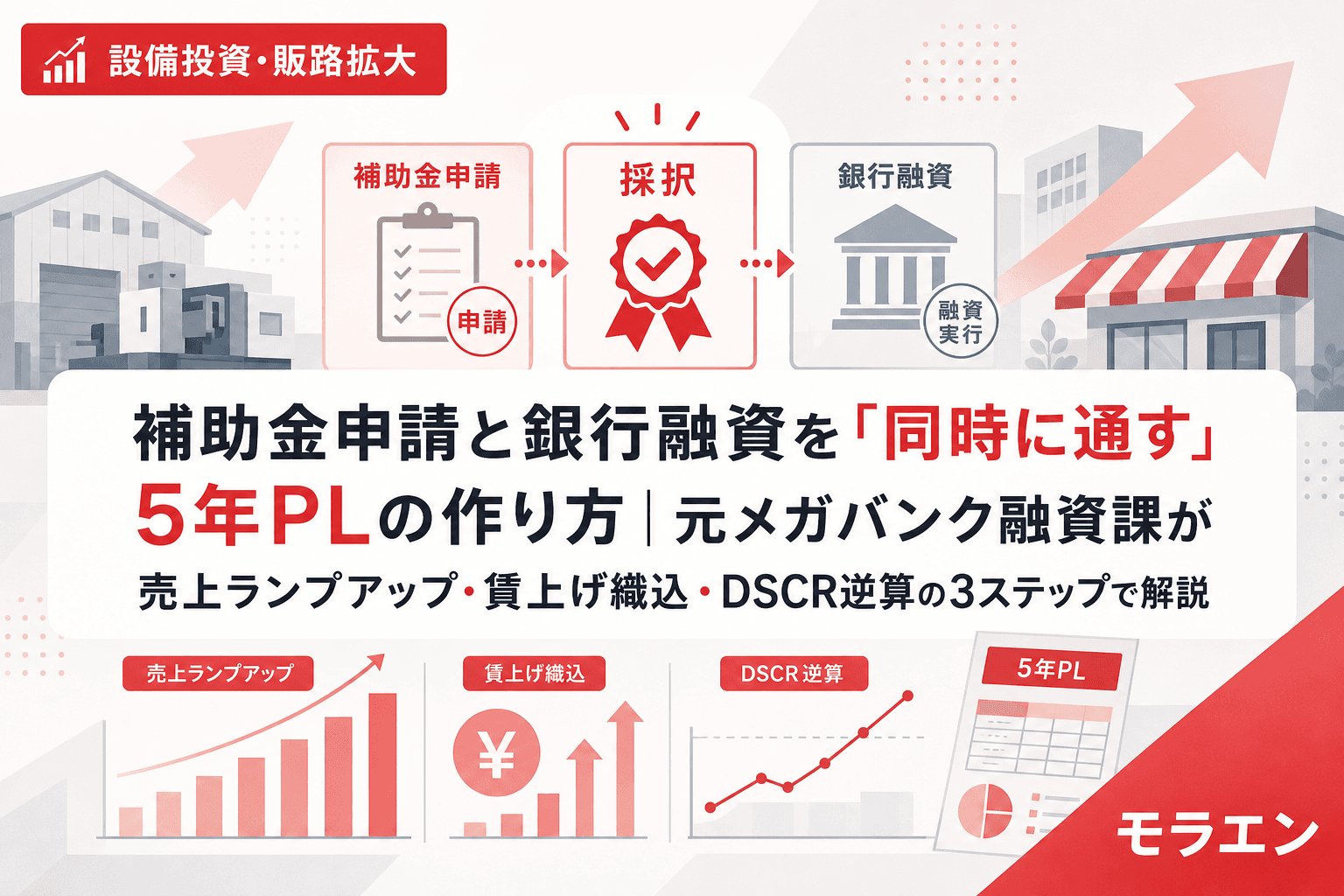

補助金の採択を勝ち取った中小企業から、こんな相談が増えています。「賃上げ要件3.5%を5年間続けたら、うちの利益で持つのか?」——融資審査の目線で言うと、この問いに答えられないまま申請している企業が少なくありません。

賃上げ要件は「1人あたり給与支給総額の年平均成長率3.5%以上」。単年なら吸収できても、複利で5年回すと累計コストは想像以上に膨らみます。そしてそのコストを吸収するには、売上も一定のペースで成長し続ける必要がある。この「必要な売上成長率」を事前に逆算していない企業が、3年目以降にDSCR(債務返済余裕率)1.0割れに陥るのです。

私は朝5時に決算書を開くのが日課ですが、最近はクライアントの5年PLに賃上げコストを織り込むたびに、「この成長率、本当に達成できますか?」と問い直す場面が増えました。本記事では、年商1億〜10億円の製造業モデルを使い、賃上げ要件を5年間クリアしながらDSCR1.2を維持するために必要な売上成長率を逆算します。

賃上げ要件3.5%の「5年間累計コスト」を正確に把握する

まず、賃上げ3.5%が5年間でどれだけのコストになるかを整理します。年商3億円・従業員30名・平均年収400万円の製造業モデルで計算します。

| 年度 | 1人あたり年収 | 人件費総額 | 基準年からの増加額 |

|---|---|---|---|

| 基準年 | 400万円 | 1億2,000万円 | — |

| 1年目 | 414万円 | 1億2,420万円 | +420万円 |

| 2年目 | 428.5万円 | 1億2,855万円 | +855万円 |

| 3年目 | 443.5万円 | 1億3,305万円 | +1,305万円 |

| 4年目 | 459万円 | 1億3,770万円 | +1,770万円 |

| 5年目 | 475万円 | 1億4,250万円 | +2,250万円 |

5年間の累計増加額は約5,780万円。年商3億円の企業にとって、売上の約2%に相当する純増コストが毎年積み上がる構造です。PLの構造を見ると、この増加分を既存事業の利益で吸収できるかどうかが、補助金申請前の最重要チェックポイントになります。

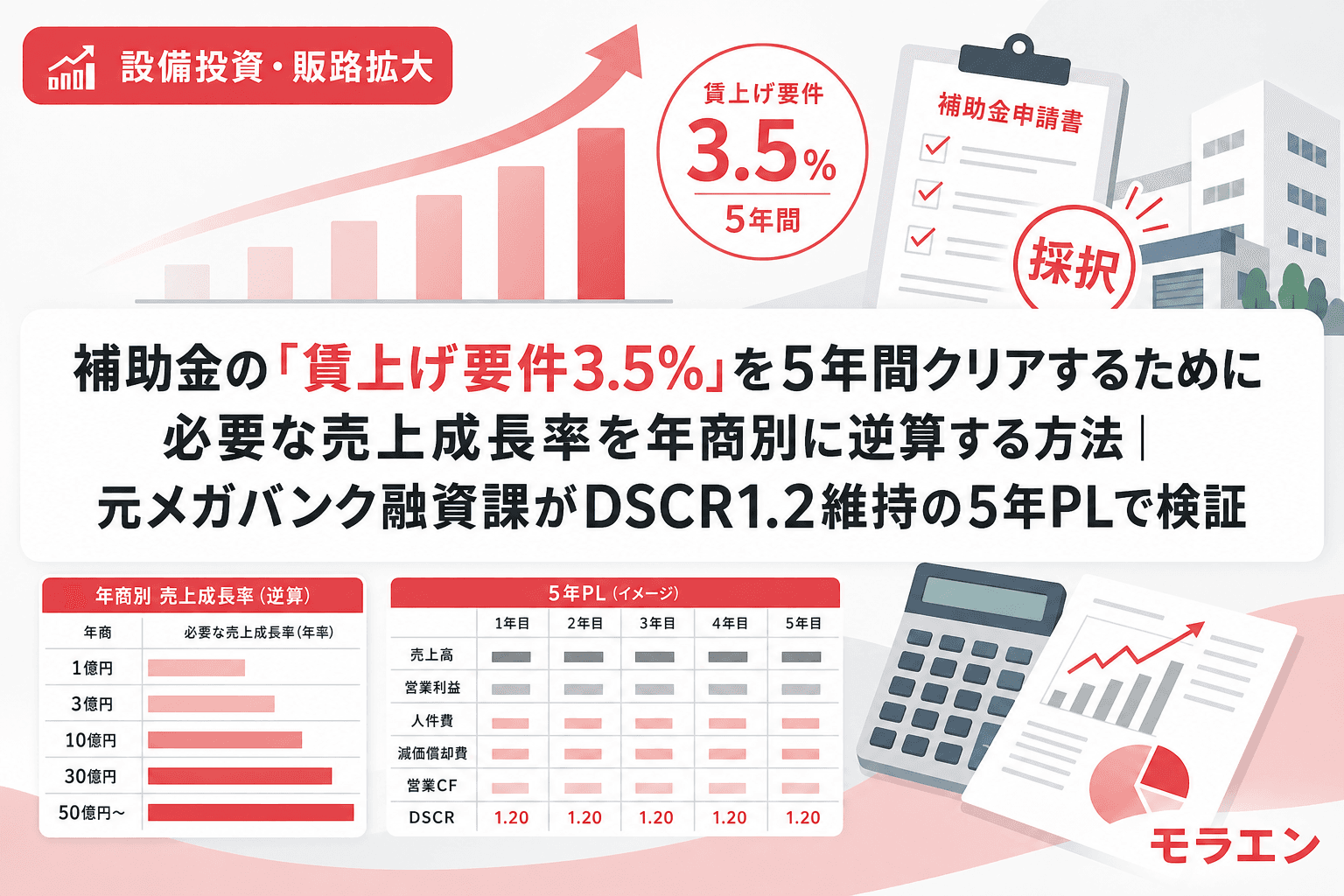

DSCR1.2維持に必要な売上成長率を年商・経常利益率別に逆算

次に、賃上げコストを吸収しつつDSCR1.2を維持するために必要な年間売上成長率を逆算します。条件は以下のとおりです。

- 設備投資額:3,000万円(補助率1/2、融資1,500万円・7年返済)

- 減価償却費:250万円/年(耐用年数12年)

- 既存借入返済:年商の3%

- 変動費率:60%(売上増加分の40%が限界利益として残る想定)

| 年商 | 経常利益率3% | 経常利益率4% | 経常利益率5% |

|---|---|---|---|

| 1億円 | 年5.2%以上 | 年3.8%以上 | 年2.5%以上 |

| 3億円 | 年4.8%以上 | 年3.5%以上 | 年2.2%以上 |

| 5億円 | 年4.5%以上 | 年3.2%以上 | 年2.0%以上 |

| 10億円 | 年4.2%以上 | 年2.8%以上 | 年1.8%以上 |

銀行はここを見ているのですが、経常利益率3%の企業が賃上げ3.5%を吸収するには、年4〜5%の売上成長が必要です。中小企業庁の2026年版中小企業白書でも指摘されているとおり、中小製造業の売上成長率の中央値は年2〜3%程度。つまり経常利益率3%台の企業は、平均的な成長では賃上げコストを吸収しきれない構造にあります。

「3年目の崖」——賃上げコストが売上成長を追い越すタイミング

私がメガバンクの融資課で1,000件以上の審査を担当した経験から言うと、採択されやすい計画には「既存事業のキャッシュフローだけで賃上げコストを吸収できる構造」が共通していました。逆に、新事業の売上成長に賃上げ原資を依存する計画は、銀行の審査部で真っ先にストレステストの対象になります。

年商3億円・経常利益率4%のモデルで、売上が年3%成長する前提の5年PLを見てみましょう。

| 年度 | 売上 | 賃上げ累計コスト | 売上増による限界利益増 | 差引 |

|---|---|---|---|---|

| 1年目 | 3.09億円 | +420万円 | +360万円 | ▲60万円 |

| 2年目 | 3.18億円 | +855万円 | +734万円 | ▲121万円 |

| 3年目 | 3.28億円 | +1,305万円 | +1,122万円 | ▲183万円 |

| 4年目 | 3.37億円 | +1,770万円 | +1,524万円 | ▲246万円 |

| 5年目 | 3.47億円 | +2,250万円 | +1,941万円 | ▲309万円 |

売上が年3%成長しても、賃上げコストの複利効果が上回り、毎年60万〜300万円の利益圧縮が発生します。5年間の累計では約920万円の利益減少。ここに設備投資の融資返済(年214万円)が加わると、3年目にDSCRが1.15まで低下し、銀行の内部格付けでイエローゾーンに入るリスクがあります。

賃上げコストを既存事業で吸収できない場合の3つの対処法

対処法1:投資額をDSCR1.2から逆算して縮小する

賃上げコストを織り込んだ上で、DSCR1.2を5年間維持できる投資額の上限を先に計算します。年商3億円・経常利益率4%の場合、賃上げ3.5%織り込み後の安全投資額は約3,500万円が上限です。補助金の上限額ではなく、自社が返せる額から投資額を決めるのが鉄則です。

対処法2:売上成長の根拠をボトムアップで積み上げる

銀行の審査部が最も嫌うのは「市場規模×シェア」のトップダウン計算だけの売上計画です。見込み顧客リスト×単価×受注確度で積み上げたボトムアップの根拠があれば、年4〜5%の成長計画でも融資審査を通しやすくなります。

対処法3:大幅賃上げ特例(6%)を安易に選ばない

補助上限の引き上げ目的で大幅賃上げ特例(年率6%)を選ぶと、5年間の追加コストは通常要件との差額だけで約4,460万円に達します。経常利益率6%以上かつ新事業売上が年15%以上成長する企業でなければ、通常要件3.5%で申請する方が5年後の財務は健全です。

申請前に経営者が自問すべき3つのチェックポイント

- 既存事業の利益だけで賃上げコストを吸収できるか?——5年間の累計増加額を経常利益の累計と比較

- 必要な売上成長率は自社の実績の延長線上にあるか?——過去3期の売上成長率と比較して現実的か

- 売上が計画の80%にとどまった場合でもDSCR1.2を維持できるか?——銀行の審査部は必ずダウンサイドシナリオで検証する

よくある質問(FAQ)

Q1. 賃上げ要件3.5%を達成できなかった場合、補助金は全額返還ですか?

A. ものづくり補助金・新事業進出補助金では、給与支給総額の年率平均成長率が3.5%未満の場合、補助金の全額返還を求められる可能性があります。ただし、天災などやむを得ない事由がある場合は事務局に相談できます。申請前に5年間の達成可能性を必ずシミュレーションしてください。

Q2. 賃上げ3.5%は「基本給」だけで達成する必要がありますか?

A. 賃上げ要件の判定対象は「給与支給総額」(基本給+諸手当+賞与)です。ただし、一時的な手当の増額で帳尻を合わせる方法は、事業化状況報告の際に否認されるリスクがあります。基本給のベースアップで構造的に達成する設計が安全です。

Q3. 年商1億円の小規模企業でも賃上げ3.5%を吸収できますか?

A. 年商1億円・経常利益率5%の場合、必要な売上成長率は年2.5%以上です。達成は不可能ではありませんが、経常利益率3%台では年5%以上の成長が必要となり、ハードルは高くなります。投資額を縮小して自社の財務体力に合わせる判断が重要です。

Q4. 2026年8月以降の「新事業進出・ものづくり補助金」統合後も賃上げ要件は変わりませんか?

A. 2026年8月以降の統合新制度の公募要領は未公表ですが、賃上げ要件は政策の柱であるため、3.5%前後の水準が維持される可能性が高いと見られています。統合後は補助上限や補助率の変更がある見込みのため、最新の公募要領を確認してください。

参考文献

- 中小企業庁「ものづくり・商業・サービス生産性向上促進補助金 公募要領(第23次公募)」(2026年2月)

- 中小企業庁「2026年版 中小企業白書・小規模企業白書」(2026年4月閣議決定)

- 全国中小企業団体中央会「事業化状況報告『賃上げ要件の判定』のタイミング」

- 中小企業庁「新事業進出補助金 第4回公募要領」(2026年)