元メガバンク融資課で10年、現在は中小企業診断士として補助金×融資の合わせ技を専門にしている木下です。

新事業進出・ものづくり補助金の第1回公募(2026年9月30日締切)に向けて準備を進めている経営者の方、事業計画書は「補助金用」と「銀行用」で分けて作っていませんか。融資審査の目線で言うと、それが融資否決の最大原因です。

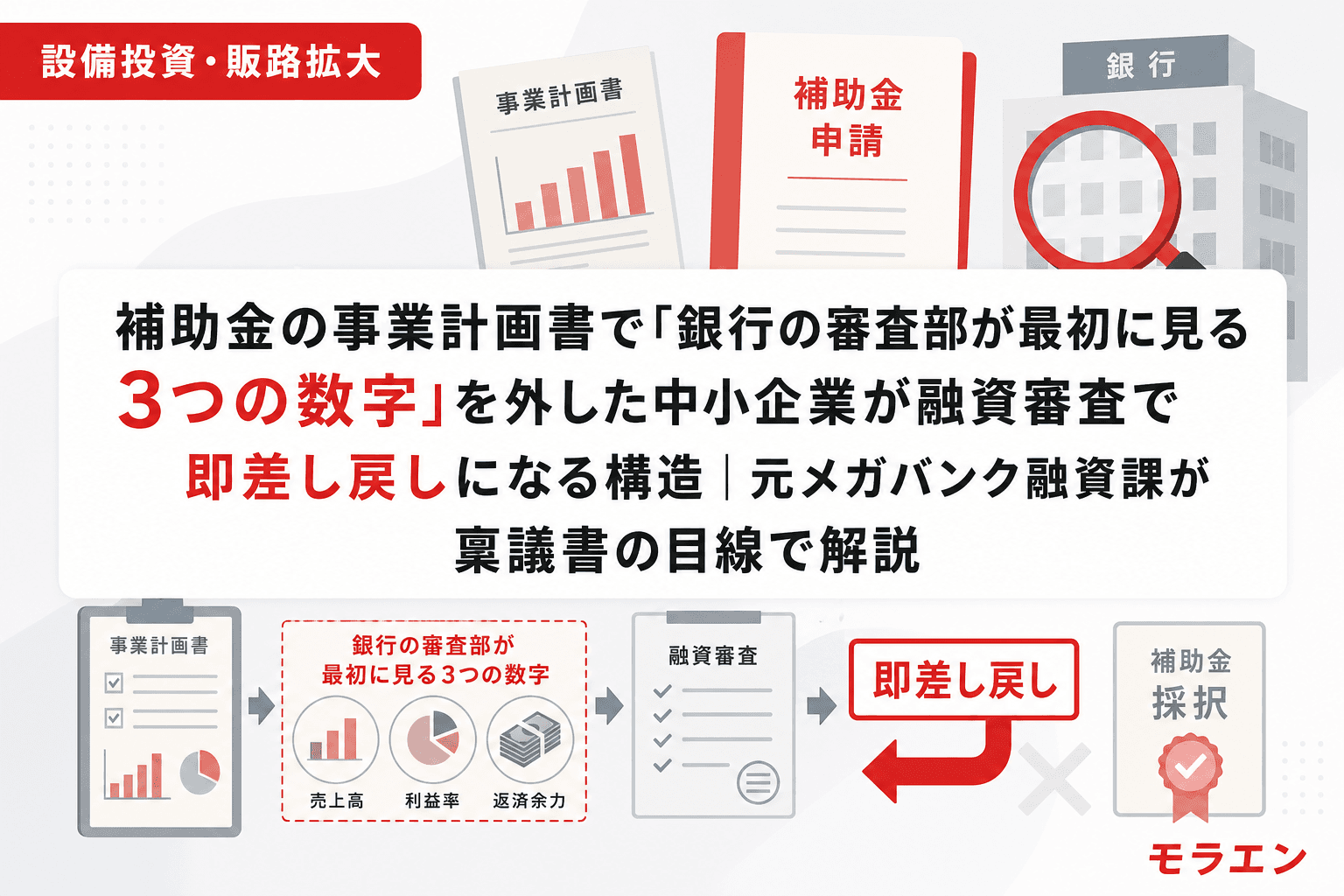

私がメガバンクの融資課にいた頃、補助金併用案件の稟議書が審査部に上がると、審査部はまず3つの数字をチェックしていました。この3つのうち1つでも基準を外していると、事業計画書の中身を読む前に「再提出」の付箋が貼られて戻ってきます。

この記事では、審査部が稟議書で最初に見る3つの数字と、補助金の事業計画書でよくあるミスマッチのパターンを、年商3億円・経常利益率4%の製造業モデルで解説します。

審査部の稟議書ワークフローを知る

銀行の融資プロセスを簡略化すると、以下の流れです。

- 営業担当が経営者から事業計画書を受け取る

- 営業担当が稟議書を作成し、支店の融資課長に提出

- 融資課長がチェックし、本部の審査部に回付

- 審査部が定量評価(3つの数字)→定性評価(事業性)の順にチェック

- 承認 or 差し戻し or 否決

重要なのは、審査部が「定量→定性」の順に見ることです。どれだけ魅力的な事業計画を書いても、数字が基準を外していれば定性評価のテーブルに載りません。PLの構造を見ると、この優先順位は極めて合理的です。銀行にとって融資は「回収」がゴールであり、事業の成長性は回収可能性を補強する材料にすぎないからです。

審査部が最初に見る3つの数字

数字①:DSCR(債務返済余裕率)——1.2以上が最低ライン

DSCR(Debt Service Coverage Ratio)は、年間のフリーキャッシュフローが年間返済額の何倍あるかを示す指標です。

計算式:DSCR =(経常利益 + 減価償却費)÷ 年間返済額

審査部の基準は以下のとおりです。

| DSCR | 審査部の評価 |

|---|---|

| 1.5以上 | 問題なし(即承認ゾーン) |

| 1.2〜1.5 | 条件付き承認(担保・保証で補完) |

| 1.0〜1.2 | 要検討(追加資料・ヒアリング) |

| 1.0未満 | 原則否決(返済原資が不足) |

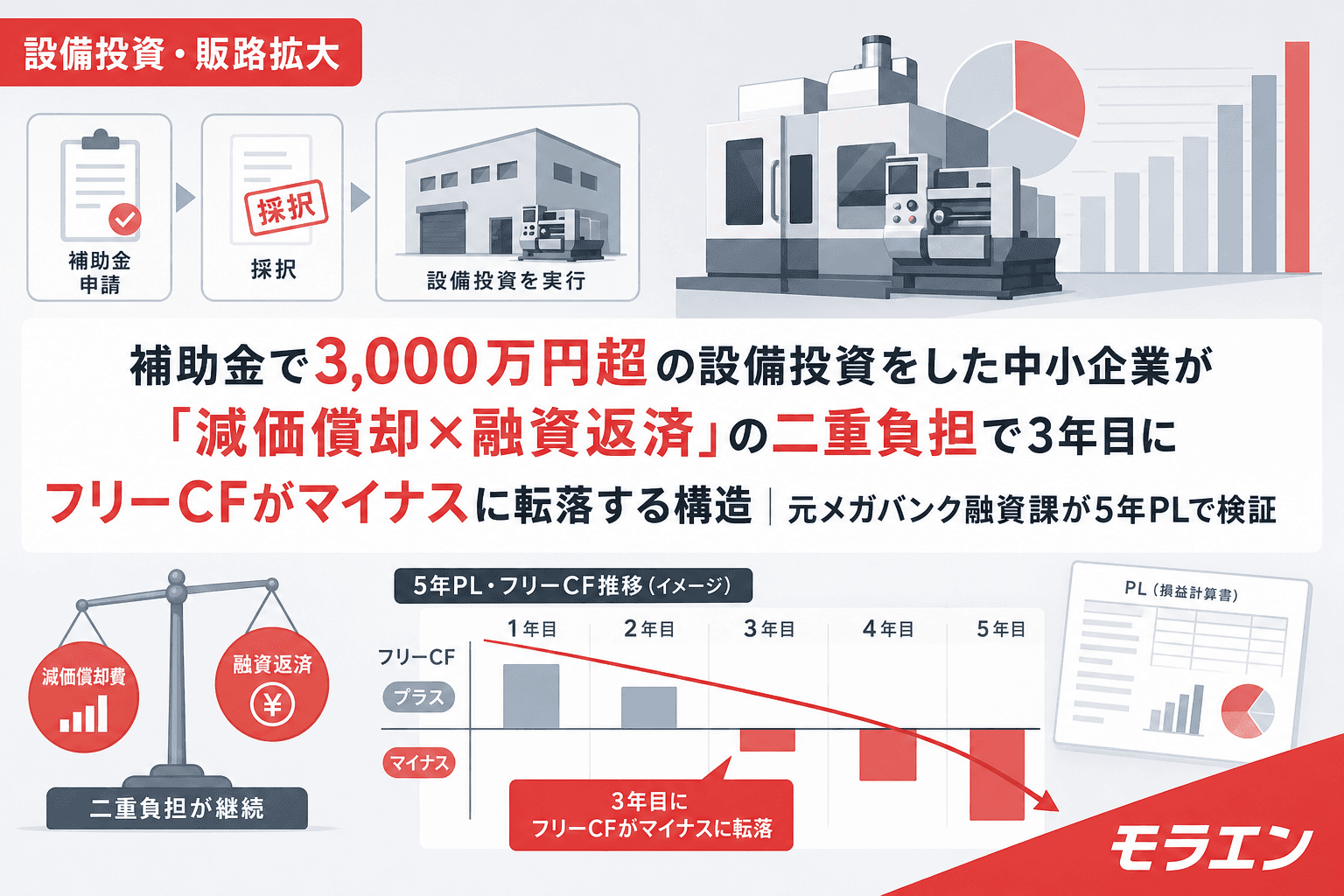

補助金の事業計画書でよくあるミスは、新事業の売上を1年目から100%稼働で計上してDSCR1.5と書いてしまうパターンです。審査部はこの数字を「楽観的すぎる」と即座に判断し、ストレステスト(新事業売上50%減)をかけます。すると1.5が0.95に急落し、差し戻しになります。

銀行はここを見ています。新事業の売上計画は1年目20%→2年目50%→3年目80%→4年目100%のランプアップ曲線で組み、そのベースケースでDSCR1.2を維持できる投資額に設定するのが鉄則です。

数字②:自己資本比率——15%以上が格付け維持ライン

自己資本比率は、総資産に占める純資産の割合です。融資審査では企業の「体力」を測る指標として使われます。

計算式:自己資本比率 = 純資産 ÷ 総資産 × 100

年商3億円・経常利益率4%の製造業モデルで、補助金を使った3,500万円の設備投資と融資1,500万円を組んだ場合、自己資本比率は30%から約25%に低下します。ここまでは問題ありません。

しかし、事業承継と設備投資を同時に進める後継者の場合、退職金5,000万円+設備投資の自己負担2,500万円が同一年度に集中すると、自己資本比率は35%→6%に急落します。審査部の内部格付けでは25%割れで1ノッチダウン、15%割れで2ノッチダウンが入り、既存融資の金利見直しまで波及する悪循環が始まります。

補助金の事業計画書には、補助金の立替期間中(4〜6ヶ月)の自己資本比率の一時的な低下も含めてシミュレーションする必要があります。立替中にBS上の現金が減るため、見かけ上の自己資本比率が下がり、審査部が警戒するポイントです。

数字③:手元資金月商比率——1ヶ月分以上が資金ショート防止ライン

手元資金月商比率は、手元の現預金が月商(年商÷12)の何ヶ月分あるかを示す指標です。

計算式:手元資金月商比率 = 現預金 ÷(年商 ÷ 12)

年商3億円なら月商2,500万円です。手元資金が2,500万円を割り込むと、審査部は「この企業は月次の支払いを回せるのか」という根本的な疑問を持ちます。

補助金の精算払い(後払い)では、設備購入時に全額を先に支払い、補助金入金は事業完了報告の数ヶ月後になります。この立替期間中に手元資金が月商1ヶ月分を割り込む計画を出すと、審査部は「補助金が入金されるまでの資金繰りが回らない」と判断し、差し戻します。

朝5時に決算書を広げて月次の資金繰りをシミュレーションするのは私の習慣ですが、この手元資金のチェックは10分もあれば終わります。補助金申請前にこの10分を惜しまないでください。

補助金審査と銀行融資審査の「評価軸のズレ」を1枚の5年PLで解決する

補助金の審査員は「成長性・革新性・社会的インパクト」を評価し、強気の計画に高得点をつけます。一方、銀行の審査部は「返済可能性・安全性・保守性」を評価し、堅実な計画を通します。この構造的矛盾が、補助金用と銀行用で事業計画を別々に作る「二重計画」の原因です。

しかし、私が独立後に体系化した方法論では、銀行向け保守ベースケースPLを先に作り、補助金申請書にそのまま転記するのが鉄則です。理由は3つあります。

- 補助金の審査員も堅実な計画を評価する傾向が強まっている——絵に描いた餅より実現可能な計画が選ばれる時代です

- 銀行が融資可能と判断した計画は、補助金審査でも通る——融資設計と補助金申請は同じ5年PLの表と裏です

- 二重計画は銀行に見破られる——審査部は補助金の申請書を取り寄せて照合することがあります。売上成長率が乖離していれば即差し戻しです

5年PLの設計3ステップ

私が支援案件で必ず使っている手順は以下の3ステップです。

ステップ1:売上計画をランプアップ曲線×ボトムアップで設計する

新事業の売上は1年目20%→2年目50%→3年目80%→4年目100%の稼働率で組みます。各年度の売上は「見込み顧客数×単価×受注確度」のボトムアップで積み上げてください。トップダウン(市場規模×シェア)だけでは審査部は納得しません。

ステップ2:賃上げ要件のコストを先にPLに織り込む

新事業進出・ものづくり補助金の賃上げ要件は年率3.5%です。年商3億円・従業員30名・平均年収400万円のモデルでは、5年間の累計コストは約5,780万円になります。この賃上げ原資は新事業の売上に依存せず、既存事業の利益だけで吸収できる設計にしてください。銀行のストレステスト(新事業売上50%減)に耐えるための必須条件です。

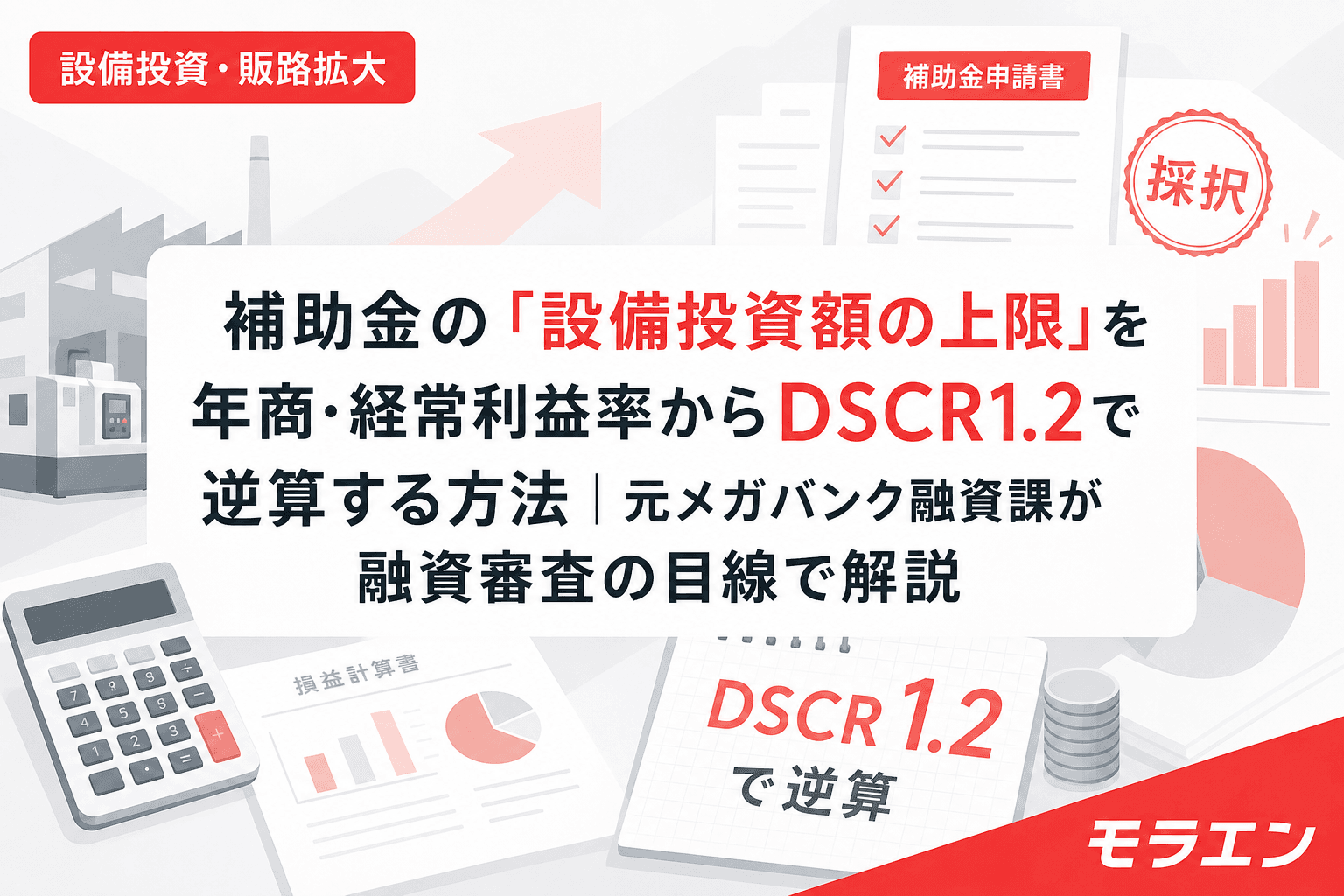

ステップ3:DSCR1.2維持ラインから投資額の上限を逆算する

投資額は補助金の上限ではなく「返せる額」から決めます。上記モデルの場合、賃上げコスト込みの安全投資上限は約3,500万円です。この数字が補助金の上限を下回るなら、投資額は3,500万円に抑えるのが正解です。

年商3億円モデル:3つの数字の比較表

| 指標 | 補助金用(楽観) | 銀行用(保守ベース) | 審査部の反応 |

|---|---|---|---|

| DSCR(3年目) | 1.85 | 1.22 | 楽観は即ストレステスト |

| 自己資本比率(立替期間中) | 記載なし | 18% | 記載なしは差し戻し |

| 手元資金月商比率(立替期間中) | 記載なし | 1.2ヶ月分 | 記載なしは差し戻し |

| 売上成長率(1年目) | +15% | +3%(ランプアップ20%) | 楽観は根拠を要求 |

| 賃上げコスト | 未記載 | 5年累計5,780万円織込 | 未記載は致命的 |

第1回公募(9月30日締切)に向けた実務タイムライン

今から逆算すると、以下のスケジュールが現実的です。

- 7月中:メインバンクに補助金申請の意向を伝え、事前相談の30分を確保する

- 8月上旬:保守ベースケースPLを完成させ、銀行に共有する

- 8月下旬:銀行のフィードバックを反映し、PL確定。補助金申請書に転記

- 9月:申請書の最終チェックと提出(8月31日〜9月30日が申請受付期間)

7月中の銀行事前相談がなぜ重要かというと、銀行は事前に相談してくれる経営者を最も評価するからです。採択後に駆け込む経営者より、融資審査での心証が格段に良くなります。

よくある質問(FAQ)

Q1. DSCRの計算で減価償却費を足し戻す理由は何ですか?

減価償却費はPL上の費用ですが、実際の現金支出を伴いません。銀行の審査部は「実際に使える現金でいくら返済できるか」を見るため、経常利益に減価償却費を足し戻してキャッシュフローベースで返済能力を計算します。

Q2. 3つの数字のうち、どれが最も差し戻しの原因になりますか?

私の経験では、DSCR1.0割れが最も多い差し戻し原因です。次いで、補助金の立替期間中の手元資金月商比率の未記載です。自己資本比率は決算書から機械的に算出できるため、記載漏れよりも「急落の説明がない」ことが問題になります。

Q3. 補助金コンサルが作った事業計画書をそのまま銀行に出してよいですか?

推奨しません。補助金コンサルは採択率を最大化するために強気の計画を作る傾向がありますが、銀行の審査部は保守的な計画を評価します。補助金コンサル・銀行担当者・税理士の三者を同席させるキックオフミーティング(90分)を7月中に設定し、事業計画の方向性を一本化するのが最善策です。

Q4. 信用金庫と地方銀行で審査基準に違いはありますか?

DSCRの計算方法は基本的に同じですが、信用金庫は定性評価(経営者との面談、地域貢献)の比重がやや高い傾向があります。ただし、審査部が最初に見る3つの数字は共通です。3つの数字をクリアしたうえで、信金には地域との関わりを説明するのが効果的です。

Q5. 金利+1.0%のストレスシナリオは必ず作るべきですか?

2026年6月の日銀利上げ(政策金利1.0%)を受け、審査部は内部テストで+1.0%のストレスシナリオを回しています。経営者側からこのシナリオを先回りで提出すると、審査部の内部テストと同じロジックで検証済みという信号になり、審査がスムーズに進みます。変動金利で借入がある場合は必須と考えてください。

まとめ:稟議書の目線で事業計画を設計する

銀行の審査部が最初にチェックする3つの数字は、DSCR1.2以上・自己資本比率15%以上・手元資金月商1ヶ月分以上です。この3つを5年間すべての年度でクリアするPLを先に作り、そのまま補助金申請書に転記する——これが融資と補助金を同時に通す最短ルートです。

補助金の審査で高得点を狙うあまり強気の数字を並べても、融資が通らなければ設備投資は実行できません。事業計画書は「審査部の稟議書に載る形」で設計してください。