結論から言うと、補助金の高額採択は「入口」であって「出口」の安全を保証しない

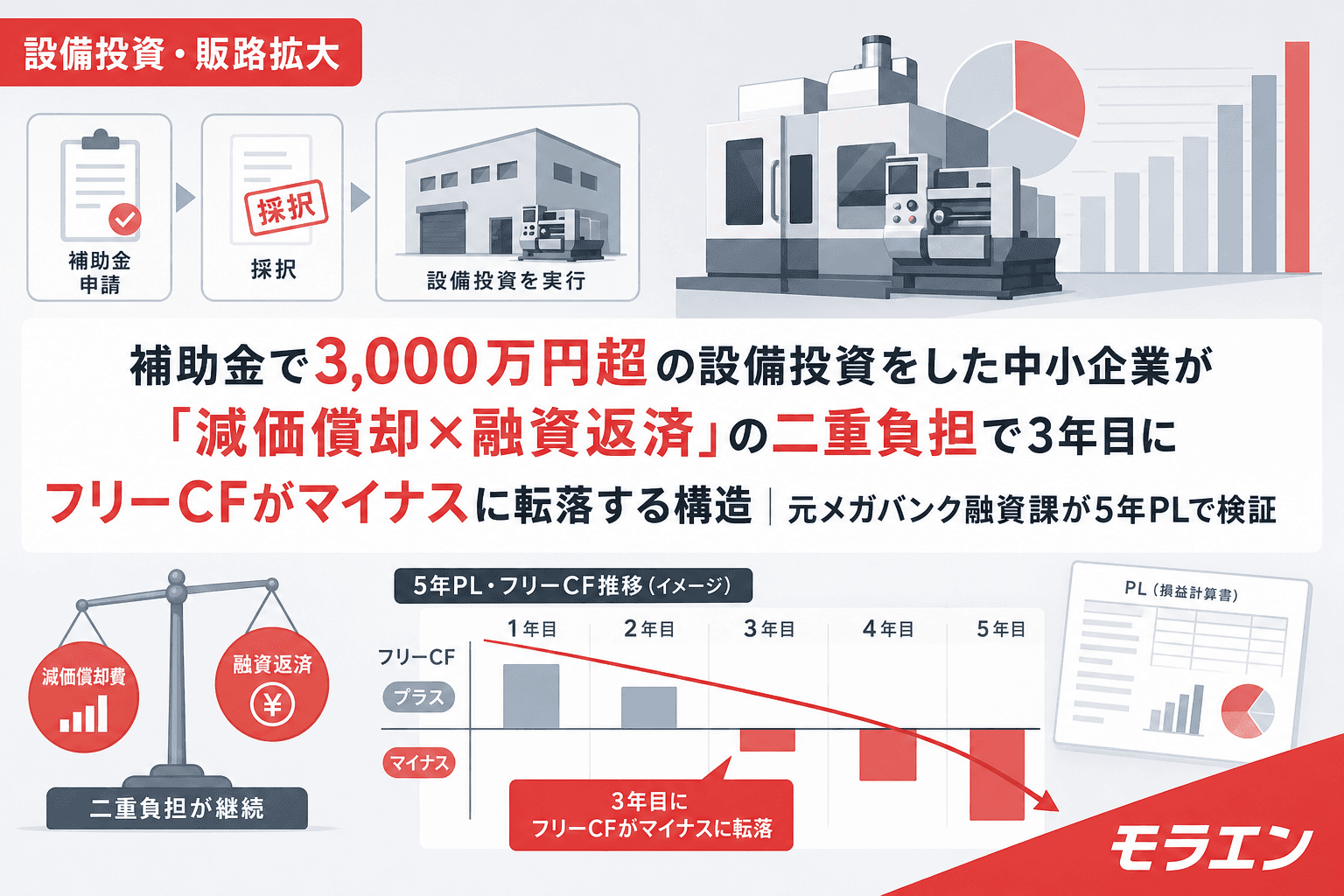

補助金で3,000万円を超える設備投資を行う中小企業が増えている。2026年度から新事業進出補助金とものづくり補助金が統合され、予算規模は約2,960億円に拡大した。補助上限も最大9,000万円に達する枠がある。

しかし、融資審査の目線で言うと、高額採択の案件ほど3年目前後にフリーキャッシュフロー(FCF)がマイナスに転落するリスクが構造的に高い。私はこれを「3年目の崖」と呼んでいる。

原因は単純だ。減価償却費と融資返済が同時にPLとCFを圧迫する「二重負担」構造に、新事業の売上が追いつかないタイミングが、ちょうど3年目前後に集中するからだ。本記事では、年商3億円・経常利益率4%の製造業モデルを使い、この構造を5年PLで可視化する。

「3年目の崖」が発生するメカニズム

高額設備投資を補助金+融資で行った場合のキャッシュフロー構造を整理する。

二重負担の内訳

たとえば、設備投資4,500万円(補助金3,000万円+自己負担1,500万円を融資で調達・7年返済)のケースを想定する。

- 減価償却費:設備の法定耐用年数12年の場合、定額法で年間375万円。PLでは費用計上されるが、キャッシュアウトは発生しない。ただし利益を圧縮するため、銀行の格付け評価に影響する

- 融資返済:自己負担1,500万円を7年返済(据置1年)で年間約250万円。こちらはPLには出ないが、キャッシュアウトが発生する

- 合計の年間負担:PL上は減価償却375万円の利益圧縮、CF上は返済250万円のキャッシュアウト。両者が同時に効くため、見た目の利益は減り、手元の現金も減る

新事業売上の「ランプアップ遅延」

補助金で新事業に進出する場合、売上の立ち上がりには時間がかかる。銀行の融資審査では、1年目20%→2年目50%→3年目80%→4年目100%のランプアップ曲線が現実的な想定とされている。

ところが、減価償却費と融資返済は投資完了の翌期から100%の負担が始まる。売上は20%なのに、コストは100%——このミスマッチが「3年目の崖」の本質だ。

運転資金の増加という隠れたコスト

新事業が立ち上がると、原材料の仕入れ、在庫、売掛金の増加により運転資金が年間300万〜500万円増加する。この運転資金増は事業計画で見落とされやすく、フリーCFをさらに押し下げる。

5年PLシミュレーション:年商3億円モデルでの検証

PLの構造を見ると、年商3億円・経常利益率4%の製造業が4,500万円の設備投資(補助金3,000万円+融資1,500万円)を行った場合、以下の推移になる。

前提条件

- 既存事業の経常利益:1,200万円(年商3億円×4%)

- 減価償却費(新設備分):375万円/年(耐用年数12年・定額法)

- 融資返済:約250万円/年(1,500万円・7年返済・据置1年)

- 新事業売上ランプアップ:1年目20%→2年目50%→3年目80%

- 賃上げ要件:年率3.5%(人件費1億2,000万円ベース)

- 運転資金増:年間300万円

フリーCF推移

- 1年目:既存利益1,200万−減価償却利益圧縮375万−賃上げ420万−運転資金増300万=経常利益圧迫。FCFは融資返済250万を差し引くと約▲145万円

- 2年目:新事業売上50%寄与で利益回復するが、賃上げの複利効果で人件費がさらに増加。FCFは約+30万円でかろうじてプラス

- 3年目:新事業売上80%まで回復。しかし賃上げの3年累計コスト(約1,300万円)が重くのしかかり、FCFは約+180万円。ここが分岐点だ

- 4〜5年目:新事業が100%稼働すれば、FCFは安定圏に入る

問題は、1〜2年目のFCFがマイナスまたはほぼゼロになることだ。この期間に季節変動の売上減少、賞与支払い、納税が重なると、手元資金が月商2ヶ月分を割り込む。

朝5時に決算書を広げてこのシミュレーションを回すと、経常利益率4%の企業では投資額4,500万円がほぼ上限だとわかる。経常利益率3%なら投資上限はさらに下がり、3,000万円前後が安全圏になる。

「7割ルール」で投資額の安全圏を判断する

私がメガバンクの融資課で1,000件以上の審査を担当した中で見えた法則がある。採択された案件のPL構造を分析した結果、投資回収期間が設備耐用年数の70%を超える案件は3年目以降にCFが悪化する傾向が顕著だった。

これを「7割ルール」と呼んでいる。具体的には以下の計算だ。

- 設備の法定耐用年数が12年なら、投資回収の上限期間は12年×0.7=8.4年

- 投資回収期間=自己負担額÷年間フリーCF増加分

- 回収期間がこの上限を超える場合、投資額を縮小するか、補助金の申請自体を再検討する

年商別の安全投資額の目安

DSCR1.2を5年間維持できる設備投資額を、賃上げ要件3.5%込みで逆算すると以下の目安になる。

- 年商1億円(経常利益率4%):投資上限 約1,200万円

- 年商3億円(経常利益率4%):投資上限 約3,500万円

- 年商5億円(経常利益率4%):投資上限 約5,800万円

- 年商10億円(経常利益率4%):投資上限 約1億1,000万円

これらの数値は補助金の上限額とは別物だ。補助金の上限が9,000万円あっても、年商3億円の企業が安全に投資できるのは約3,500万円。補助金の上限ではなく、「返せる額」から投資を決めるのが鉄則だ。

「3年目の崖」を回避する3つの実務ポイント

1. つなぎ融資の打診は採択通知の「前」に行う

補助金は精算払い(後払い)のため、設備の発注から補助金入金まで半年〜1年のタイムラグがある。このタイムラグを埋めるつなぎ融資の打診は、補助金の申請前がベストタイミングだ。採択通知後に駆け込むと、銀行の審査が間に合わず資金繰りが詰まるケースが多い。

銀行はここを見ている——事前に相談してくる企業と、採択後に駆け込んでくる企業では、融資審査の心証が大きく異なる。事前相談は「計画性がある」という評価につながり、審査のスピードも上がる。

2. 保守ベースケースPLを銀行提出の「正本」にする

補助金申請書には成長シナリオのPLを記載するが、銀行提出用のPLは保守ベースケースで作るべきだ。具体的には以下の前提を織り込む。

- 新事業売上のランプアップ:1年目20%→2年目50%→3年目80%

- 賃上げ要件3.5%の5年累計コスト

- 金利+1.0%のストレスシナリオ

- 運転資金増300万〜500万円/年

この保守ベースケースでDSCR1.2を5年間維持できない場合は、投資額を縮小するか、補助金の申請自体を見送る判断になる。

3. 投資額は「DSCR逆算→賃上げ織込→補助上限比較」の順で決める

投資額の決定手順は以下の3ステップだ。

- DSCR1.2維持の投資上限を逆算:既存事業のCFから、DSCR1.2を5年間維持できる融資返済額を逆算し、そこから投資上限を算出

- 賃上げ5年累計コストを織り込む:3.5%の複利コストを差し引いた後のCFで再計算。安全投資額は15〜20%縮小する

- 補助上限と比較して小さい方を採用:自社の安全投資額が補助上限を下回る場合は、安全投資額を上限とする

以前、事業再構築補助金で1億円を採択された中堅製造業を支援した際、5年PLを回したら設備減価償却の重みで3年目にキャッシュ枯渇予測が出た。銀行と返済リスケを先回りで交渉し、猶予を勝ち取って破綻は回避できたが、投資額の段階で7割ルールを適用していれば、そもそもこの危機は発生しなかった。

FAQ(よくある質問)

Q1. 減価償却費はキャッシュアウトしないのに、なぜFCFに影響するのか?

減価償却費自体はキャッシュアウトしないが、PLの経常利益を圧縮するため、銀行の内部格付けに影響する。格付けが下がると既存融資の金利見直しや追加融資の否決につながり、間接的にCFを悪化させる。また、法人税の計算上は利益圧縮により減税効果があるが、その効果は減価償却費の全額には及ばないため、税引後利益は確実に減少する。

Q2. 据置期間を長く取れば「3年目の崖」は回避できるのでは?

据置期間を2年に延ばすと返済開始が3年目にずれるが、その分3〜7年目の年間返済額が増加するため、崖の位置が後ろにずれるだけで構造は変わらない。据置期間中も利息は発生しており、むしろ据置終了後の返済負担が大きくなることで、5年目以降のDSCRが悪化するリスクがある。

Q3. 補助率が高ければ自己負担が少ないので、高額投資でも安全では?

補助率2/3でも、4,500万円投資なら自己負担は1,500万円。この融資返済に加え、4,500万円全額の減価償却がPLを圧迫する点は補助率に関係なく同じだ。さらに精算払いの立替期間中は4,500万円全額のキャッシュアウトが発生するため、補助率が高くてもつなぎ融資の設計は必須になる。

Q4. 7割ルールは全業種に適用できるのか?

7割ルールは製造業の設備投資を前提にした目安だ。IT・サービス業では設備の技術的陳腐化が製造業より早いため、0.5〜0.6倍に引き下げて適用する方が安全だ。逆に、建物や大型インフラ設備は耐用年数が長いため、0.7倍のままで問題ないケースが多い。業種と設備の特性に応じた調整が必要だ。