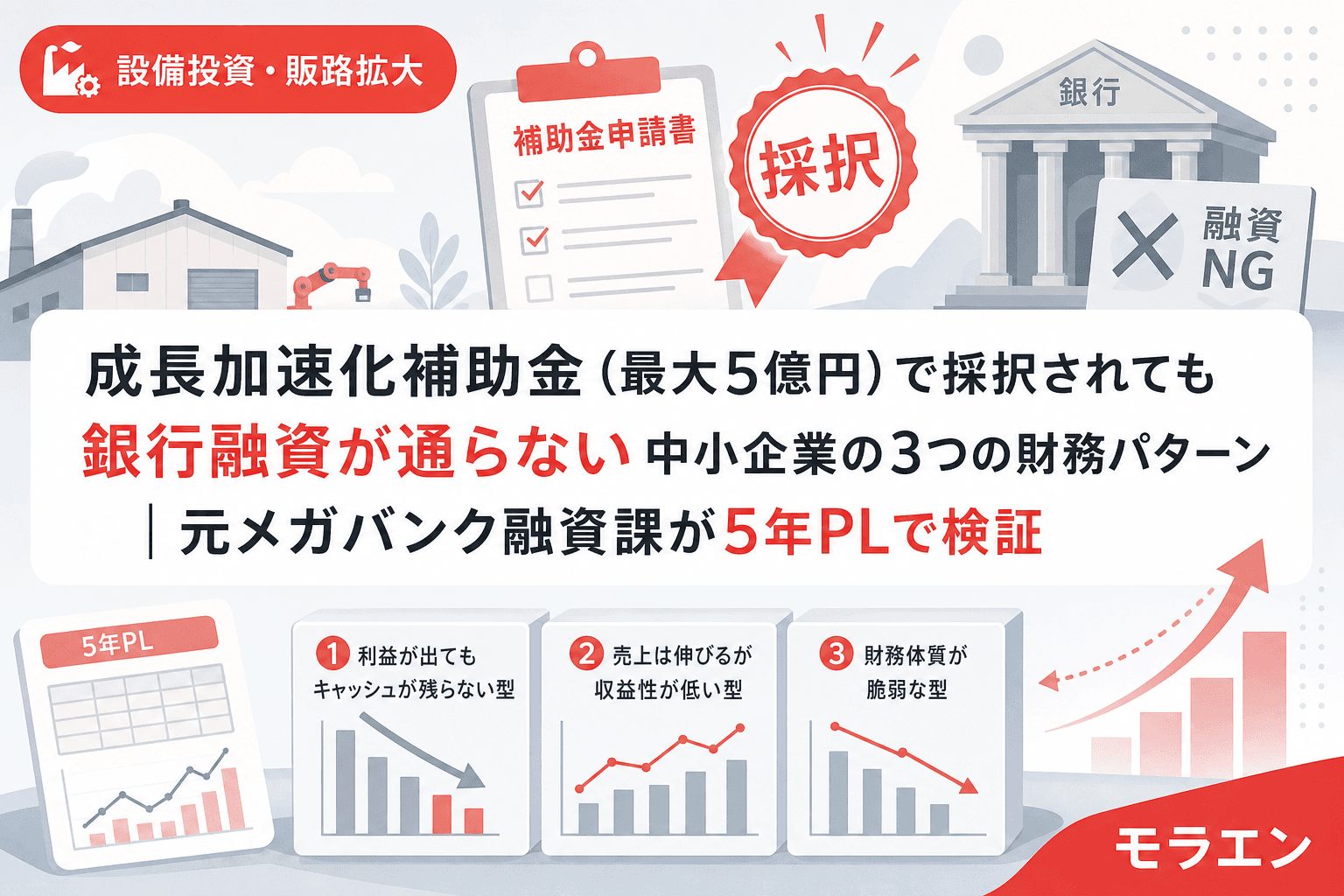

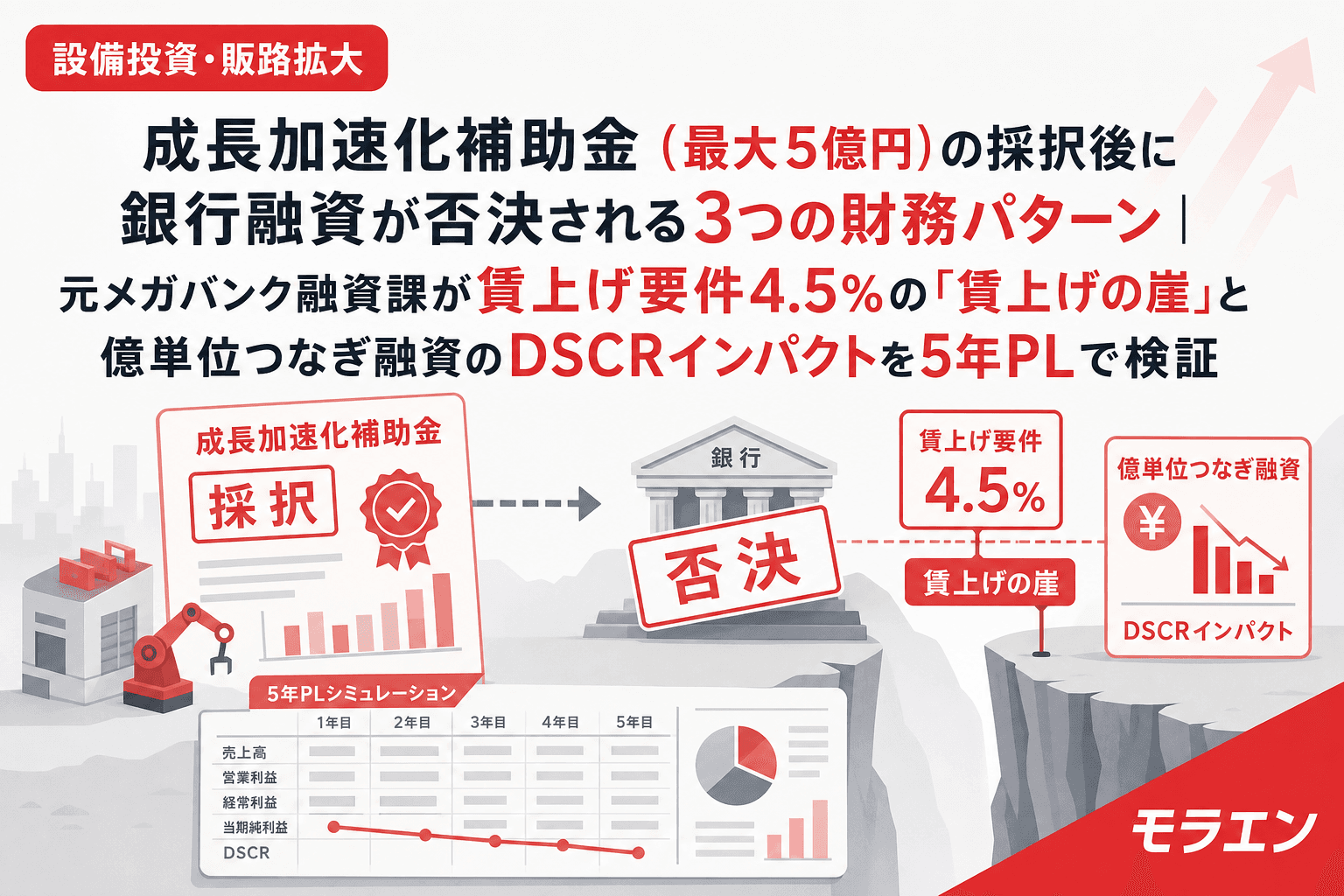

成長加速化補助金は、売上100億円を目指す中小企業の大規模設備投資を最大5億円・補助率1/2で支援する制度だ。1次公募の採択率は16.3%(207件/1,270件)と狭き門だが、採択された後に本当の難関が待っている。

融資審査の目線で言うと、この補助金は「採択=投資GO」ではない。自己負担の融資調達、賃上げ要件4.5%のコスト累積、そして億単位のつなぎ融資——この3つが同時にDSCRを圧迫し、銀行の審査部で否決されるケースが私の相談案件でも増えている。

本稿では、年商10億円・経常利益率5%の製造業モデルを使い、採択後に融資が否決される3つの財務パターンを5年PLで定量化する。

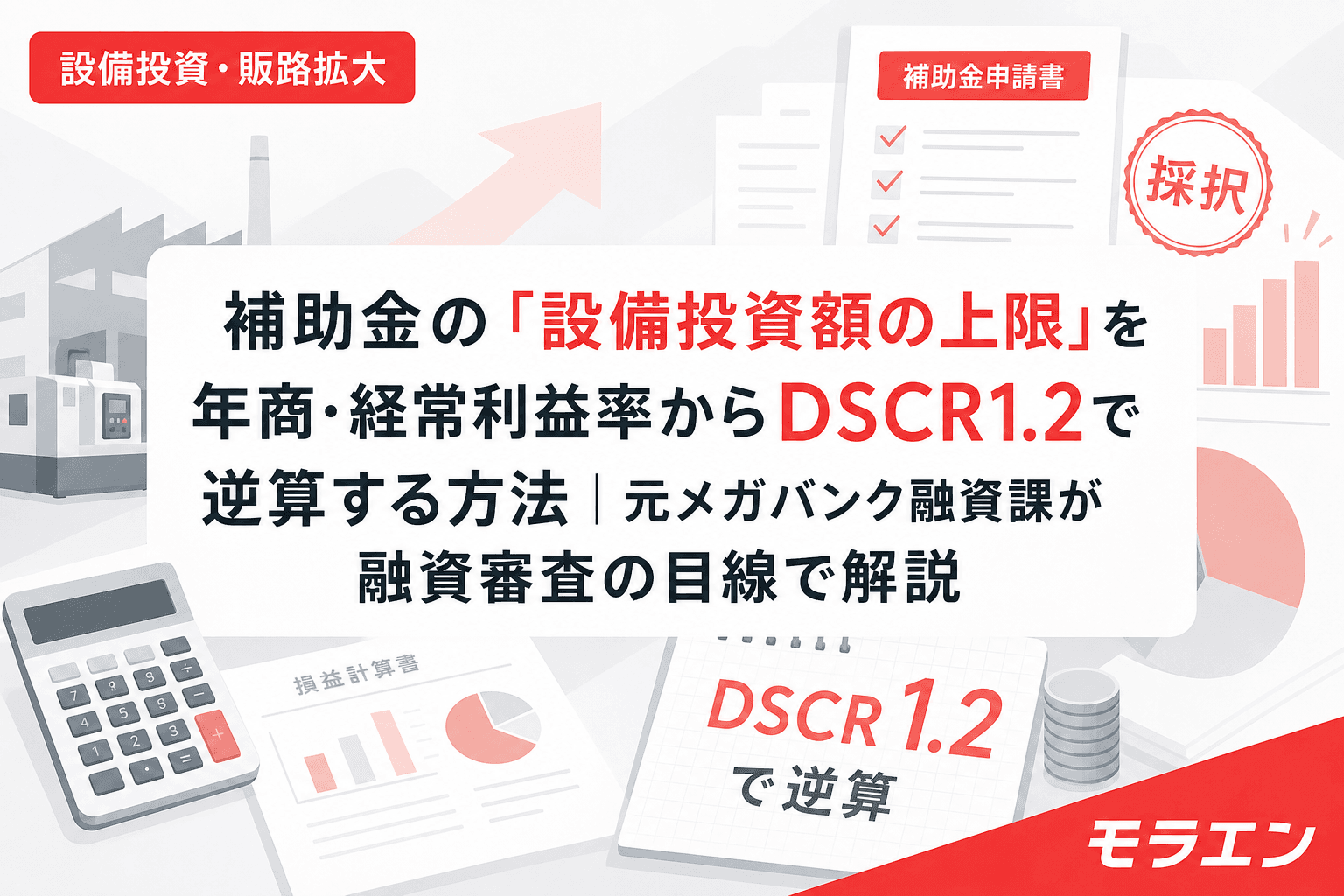

パターン1:自己負担の融資返済でDSCRが1.08に低下する

投資額3億円・補助率1/2の場合、自己負担は1.5億円。これを7年返済で借りると、年間返済額は約2,140万円になる。

年商10億円・経常利益率5%の企業の経常利益は5,000万円。ここから既存借入の返済を差し引いた上で、新規の年間2,140万円が加わると、DSCRは1.08まで低下する。銀行の内部格付けでは、DSCR1.2未満は「要注意先予備軍」として金利見直しの対象だ。

PLの構造を見ると、問題は新規融資の返済だけではない。設備の減価償却費(耐用年数12年で年2,500万円)が営業利益を圧迫し、新事業の売上が立ち上がるまでの1〜2年目に経常利益が3,000万円台まで落ち込む。この「谷」の期間にDSCRが最も低くなる。

回避策

投資額は補助上限5億円ではなく、DSCR1.5を5年間維持できる金額から逆算する。年商10億円・経常利益率5%のモデルでは、安全な投資上限は約1.8億円(自己負担9,000万円)だ。成長加速化補助金の投資規模では、通常のDSCR1.2ではなく1.5を基準にすべきだ——投資額が大きいほど、売上未達時のダウンサイドリスクが拡大するためだ。

パターン2:賃上げ要件4.5%の「賃上げの崖」でフリーCFが2年目まで圧迫される

成長加速化補助金の賃上げ要件は年平均4.5%。ものづくり補助金の3.5%より1ポイント高い。この1ポイントの差が、複利で効くと想定以上のインパクトをもたらす。

年商10億円・従業員50名・平均年収450万円のモデルで計算すると、賃上げ4.5%の3年間累計コストは約3,200万円。3.5%の場合は約2,440万円なので、差額は約760万円だ。

銀行はここを見ている。新事業の売上が立ち上がるランプアップ期間(1年目20%→2年目50%→3年目80%→4年目100%)と、賃上げコストが先行して積み上がる構造のズレだ。1年目は新事業売上が計画の20%しか立たないのに、賃上げコストは100%発生する。この時間差が「賃上げの崖」を生む。

私が銀行員時代に1,000件の融資審査を担当した経験から言えば、審査部が最も嫌うのは「増収前提でしか返済が回らない計画」だ。賃上げ4.5%のコストは増収に依存しない固定費として確実に発生するため、審査部はストレステスト(新事業売上50%減)をかけた瞬間にDSCR1.0割れが見える計画を通さない。

回避策

投資額を「賃上げ吸収可能額」から逆算する。具体的には、既存事業の経常利益だけで賃上げ4.5%の5年累計コストを吸収し、かつDSCR1.5を維持できる投資額を算出する。年商10億円・経常利益率5%なら、賃上げ4.5%を使うべき企業の条件は「経常利益率6%以上」かつ「新事業売上が年15%以上成長する蓋然性がある」場合に限られる。

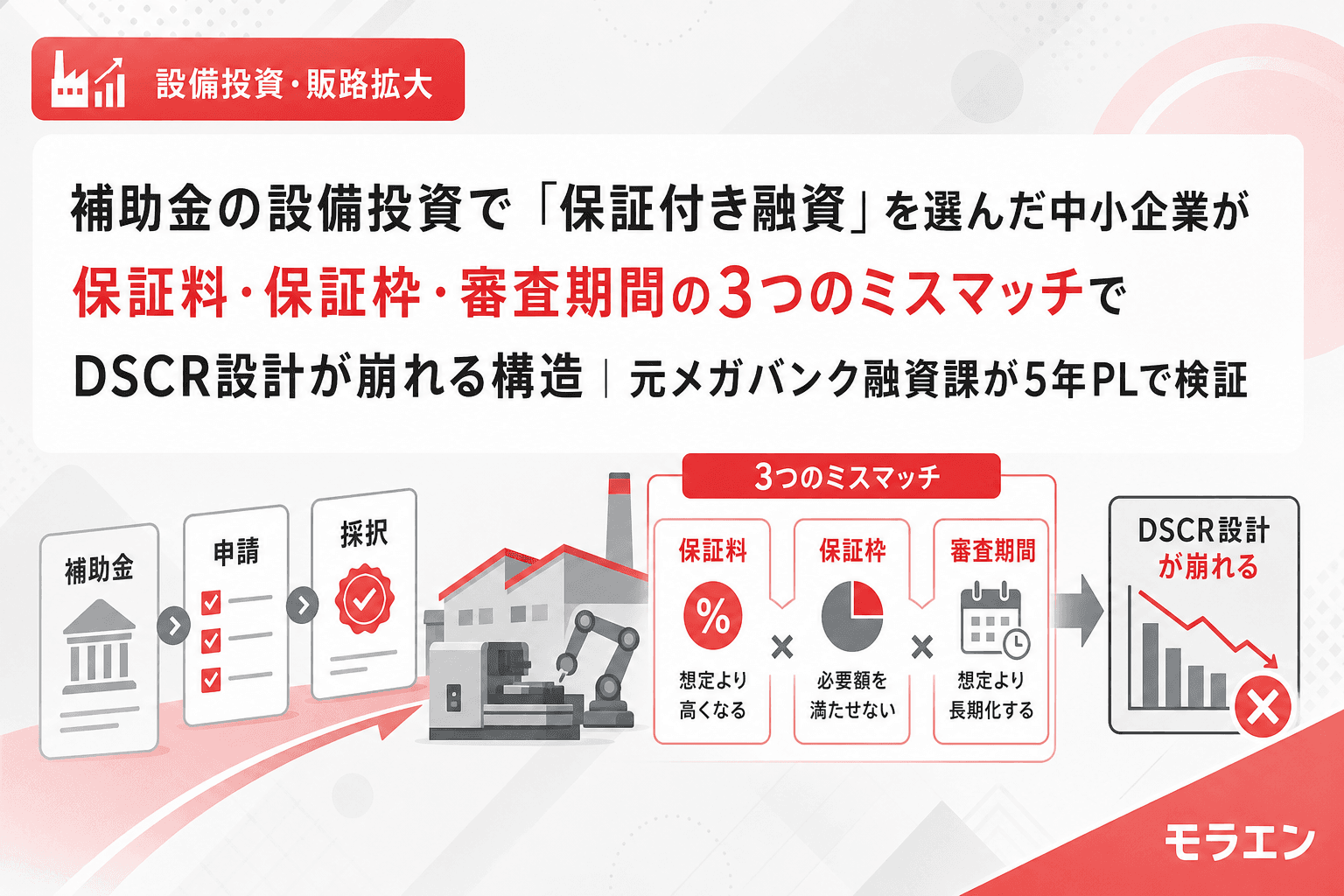

パターン3:億単位つなぎ融資の与信集中で本部決裁が遅延し「時間切れ否決」になる

成長加速化補助金は精算払い(後払い)だ。投資額3億円の場合、補助金1.5億円の入金は事業完了報告後——つまり設備の発注・検収が終わってから数ヶ月後になる。この間、企業はつなぎ融資で1.5億円を立て替える必要がある。

自己負担1.5億円の融資とつなぎ融資1.5億円を合わせると、一時的に3億円の与信が銀行に集中する。年商10億円の企業にとって、これは年商の30%に相当する与信残高だ。

地銀・信金の支店長決裁枠は通常5,000万〜1億円。3億円の与信は本部の審査部決裁になる。本部決裁は支店決裁より2〜4週間長くかかるのが通例だ。補助金の交付決定から設備発注までの期限が迫る中で、融資の本部決裁が間に合わず「時間切れ」で否決されるパターンが実際に発生している。

以前、中堅製造業のオーナーが補助金1億を採択された案件で、設備投資のフルローン併用で再投資を計画したことがあった。5年PLを回したら、設備減価償却の重みで3年目にキャッシュ枯渇予測が出た。銀行と返済リスケを先回りで交渉し、猶予を勝ち取って破綻を回避したが、補助金が大きいほど財務設計の難易度は跳ね上がると痛感した経験だ。成長加速化補助金の規模感では、この種のリスクはさらに増幅する。

回避策

つなぎ融資の打診は、補助金の申請前に行う。採択通知後では遅い。具体的には、申請の2〜3ヶ月前にメインバンクへ「投資額3億円・補助率1/2・つなぎ融資1.5億円」の概算を伝え、本部決裁の要否と所要期間を確認する。銀行提出用のPLは、現行金利+1.0%のストレスシナリオで組むのが審査部の内部テストと同じロジックで先回り効果がある。

3つのパターンに共通する「保守ベースPLの一本化」という原則

成長加速化補助金の申請書には成長性・革新性をアピールする強気の計画が求められる一方、銀行融資の審査では返済可能性を重視した保守的な計画が通りやすい。この構造的矛盾に対する答えは明確だ——銀行向け保守ベースケースPLを先に作り、補助金申請書にそのまま転記する。

銀行向けに保守的すぎる計画は補助金で不採択になるのではないか、と心配する経営者は多い。しかし、補助金の審査員も絵に描いた餅より実現可能な堅実な計画を評価する傾向が強まっている。DSCR1.5維持の保守ベースPLは、補助金審査でも銀行審査でも「この企業は数字を分かっている」というシグナルになる。

まとめ:投資額は補助上限ではなく「返せる額」から決める

成長加速化補助金は最大5億円の大型制度だが、投資額を補助上限に合わせて膨らませてはいけない。3つの否決パターンに共通するのは、「補助上限が大きいから投資額を増やそう」という発想がDSCR設計を崩す構造だ。

投資額の決定原則は制度が変わっても不変だ。①DSCR1.5逆算(成長加速化は1.2ではなく1.5)→②賃上げ4.5%の5年累計コスト織込→③補助上限と比較して小さい方を採用。この3ステップを飛ばして申請すると、採択後に融資で躓く。

朝5時に決算書を広げてDSCRを計算する日々の中で確信しているのは、補助金の大きさと企業の投資余力は別物だということだ。5億円の補助金を使い切ることより、5年後の財務を守ることの方が、経営者にとっては遥かに重要だ。

よくある質問(FAQ)

Q1. 成長加速化補助金の採択率はどのくらいですか?

A. 1次公募の採択率は16.3%(207件/1,270件)です。2次公募以降は10〜15%程度と予想されており、ものづくり補助金(約34%)と比べてかなり狭き門です。採択率が低い分、1件あたりの投資規模が大きく、融資設計の重要性も比例して高まります。

Q2. 賃上げ要件4.5%はものづくり補助金の3.5%と比べてどのくらいコスト差がありますか?

A. 年商10億円・従業員50名のモデルで、3年間の累計コスト差は約760万円、5年間では約1,500万円以上に拡大します。複利で効くため、年数が長くなるほど差が広がる構造です。経常利益率5%未満の企業は、4.5%の賃上げを既存事業だけで吸収するのが困難なケースが多いため、投資額を控えめに設計することを推奨します。

Q3. つなぎ融資の打診はいつ行うべきですか?

A. 補助金の申請前、具体的には申請の2〜3ヶ月前がベストタイミングです。採択通知後に初めて銀行へ相談すると、本部決裁が必要な金額帯では2〜4週間の審査期間がかかり、設備発注の期限に間に合わないリスクがあります。申請前に「補助金を申請する予定で、採択されたらこの規模のつなぎ融資が必要」と概算を伝えておくことで、採択後の手続きがスムーズになります。

Q4. DSCR1.2ではなく1.5を基準にすべき理由は何ですか?

A. 成長加速化補助金の投資規模(億単位)では、売上計画が未達になった場合のダウンサイドリスクが通常の設備投資より格段に大きくなります。新事業売上が計画の50%にとどまった場合でもDSCR1.0を割らないためには、ベースケースで1.5を維持する設計が必要です。銀行の審査部も大型案件ほどストレステストの基準を厳しくする傾向があります。

Q5. 成長加速化補助金の「100億宣言」とは何ですか?

A. 売上高100億円超を目指す「100億宣言」をgBizInfoで公表することが申請要件の一つです。2次公募からは「100億企業枠」として、既に売上10億円以上の企業が高い補助上限を活用できる枠も設けられています。宣言自体に法的拘束力はありませんが、宣言内容と事業計画の整合性は審査で確認されるため、実現可能な成長戦略に基づいた宣言が求められます。