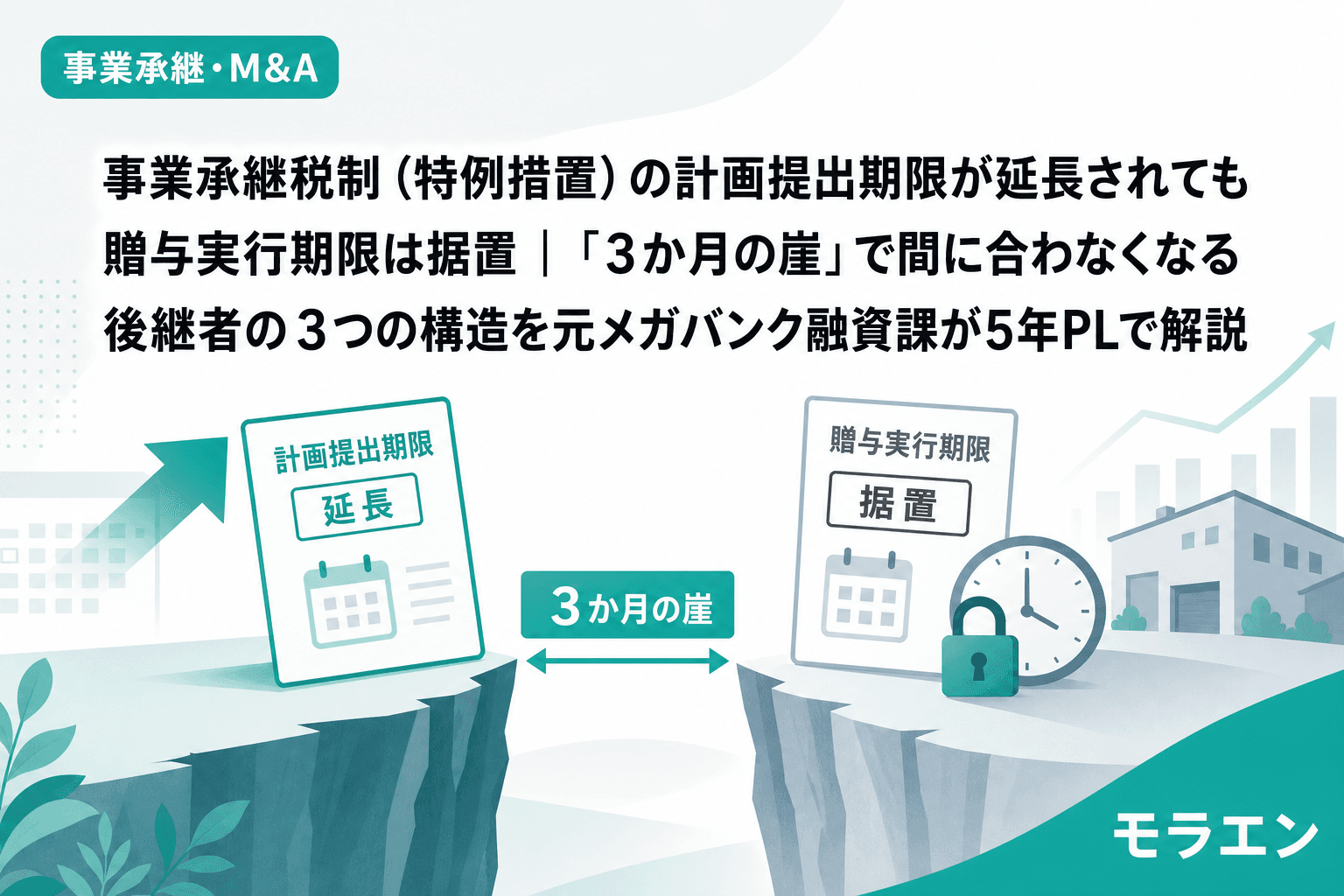

令和8年度税制改正大綱で、法人版事業承継税制(特例措置)の特例承継計画の提出期限が2027年9月30日まで延長された。従来の2026年3月31日から1年半の猶予が加わり、「まだ時間がある」と安心した後継者も多いだろう。

しかし融資審査の目線で言うと、この延長は安心材料ではなく、むしろ危険信号だ。なぜなら、贈与の実行期限は2027年12月31日のまま据え置きだからだ。計画提出から贈与実行まで最短3か月——私はこれを「3か月の崖」と呼んでいる。

メガバンクの融資課で10年間、事業承継案件の審査を担当してきた経験から断言する。自社株評価に3〜6か月、退職金設計に2〜3か月、銀行事前相談に1〜2か月かかる実務を考えれば、3か月で全てを完了させるのは物理的に不可能だ。

本稿では、「3か月の崖」で後継者が間に合わなくなる3つの構造と、2026年秋に動き始めるための逆算スケジュールを解説する。

特例措置のタイムライン整理——延長されたもの・されなかったもの

まず、事業承継税制(特例措置)の期限を正確に整理しておく。

| 項目 | 改正前 | 改正後(令和8年度) |

|---|---|---|

| 特例承継計画の提出期限(法人版) | 2026年3月31日 | 2027年9月30日 |

| 特例承継計画の提出期限(個人版) | 2026年3月31日 | 2028年9月30日 |

| 贈与の実行期限(法人版) | 2027年12月31日 | 据置(2027年12月31日) |

| 贈与の実行期限(個人版) | 2028年12月31日 | 据置(2028年12月31日) |

令和6年度税制改正大綱では、「この特例措置は極めて異例の時限措置であることから、適用期限については今後とも延長を行わない」と明記されている。つまり、贈与実行期限の再延長はないと考えるのが安全だ。

計画提出期限を最大限活用して2027年9月に計画を出した場合、贈与実行までわずか3か月。この3か月で自社株評価の確定・退職金の支給・銀行事前相談・認定申請を全て済ませなければならない。

構造①:自社株評価の算定に3〜6か月かかり「3か月の崖」では物理的に間に合わない

PLの構造を見ると、事業承継税制の適用で最も時間がかかるのは自社株評価の算定だ。類似業種比準方式と純資産価額方式の併用が一般的だが、それぞれに必要なデータの収集と計算に時間がかかる。

具体的な所要期間の目安は以下の通りだ。

- 基礎データの収集(別表五・株主名簿・固定資産時価):2〜4週間

- 税理士による算定作業:4〜8週間

- 引き下げ策の検討と実行(退職金支給・含み損実現等):4〜12週間

- 引き下げ後の再評価:2〜4週間

合計すると3〜6か月。計画提出を2027年9月に行った場合、自社株評価だけで贈与実行期限の12月31日を使い切ってしまう計算だ。

しかも、自社株評価の引き下げ策として退職金を支給する場合、その効果は贈与の前事業年度の決算に反映させる必要がある。2027年12月に贈与するなら、2026年度中(2027年3月決算の場合)に退職金を支給しなければならない。つまり、2026年中に動き始めなければ、引き下げ策を使うチャンスすら逃す。

構造②:退職金・設備投資・株式取得のタイミング集中で自己資本比率が急落する

「3か月の崖」に追い込まれた後継者は、退職金の支給・設備投資・株式取得を同一四半期に集中させざるを得なくなる。年商3億円・経常利益率4%の製造業モデルで試算すると、この三重負担が同一年度に集中した場合の影響は深刻だ。

| 項目 | 金額 | 自己資本への影響 |

|---|---|---|

| 退職金支給 | 5,000万円 | 特別損失として純資産を直撃 |

| 設備投資(自己負担) | 2,500万円 | 手元資金の流出 |

| 株式取得費用 | 3,000万円 | 手元資金の流出 |

合計1億500万円の支出が集中すると、自己資本比率は35%→14%に急落する。銀行の内部格付けでは自己資本比率25%割れで1ノッチダウン、15%割れでさらに1ノッチダウンが入る。格付けが2段階下がれば、金利の見直し・追加融資枠の消失・既存融資の条件変更——という悪循環が始まる。

銀行はここを見ている。承継1年目のDSCRは0.88まで急落し、要注意先に転落するリスクが極めて高い。

一方、並列設計で退職金を3年分割、設備投資と株式取得を年度分散させれば、承継1年目のDSCRは1.15を維持でき、自己資本比率も20%台をキープできる。この差は「計画を立てる時間があったかどうか」だけで決まる。

構造③:銀行事前相談なしの「駆け込み贈与」で融資枠が消失する

「3か月の崖」に追い込まれた後継者の多くは、銀行への事前相談をスキップして贈与を実行してしまう。自社株評価と税理士への対応で手一杯になり、銀行対応が後回しになるのだ。

これが致命的なのは、事業承継税制で贈与税が猶予されても、承継後の設備投資や運転資金の融資は別問題だからだ。贈与税の猶予はBS上は「納税猶予税額」として注記されるが、銀行の審査部はこれを潜在的な債務として評価する。取消事由に該当すれば猶予税額の全額+利子税が一括で課税されるため、銀行はストレステストでこのリスクを織り込む。

事前相談なしで贈与を実行した場合、銀行が後から知ることになる。その時点で「なぜ事前に相談しなかったのか」という定性的なマイナス評価が付き、内部格付けの定性項目で減点される。私がメガバンクの審査部にいた時代、事前相談なしの承継案件は例外なく追加資料を要求され、審査期間が2〜3か月延びていた。

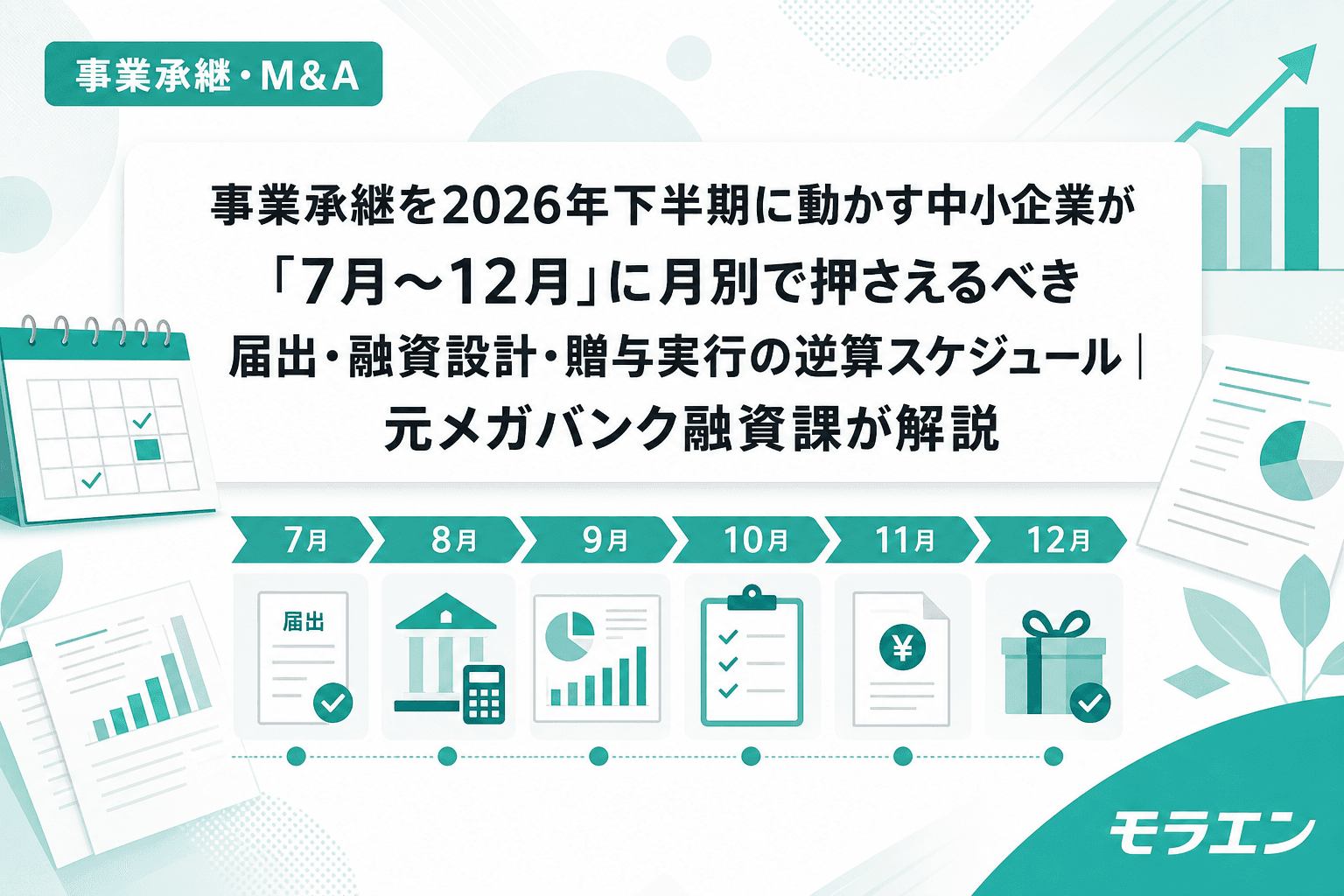

逆算スケジュール:2026年秋〜2027年12月の並列設計

「3か月の崖」を回避するには、計画提出期限(2027年9月30日)を待つのではなく、贈与実行期限(2027年12月31日)から逆算して動く必要がある。以下に月別のアクションプランを示す。

2026年9〜10月:3つの同時スタート

- 税理士に自社株評価の算定を依頼(別表五・株主名簿・固定資産時価情報を添えて)

- メインバンクに「事業承継を検討中」と一報を入れる

- 事業承継・引継ぎ支援センターに初回相談(承継の方向性確認)

2026年11〜12月:退職金と5年PLの設計

- 自社株評価の概算が出る → 退職金支給額をDSCR1.2維持ラインから逆算

- 退職金の分割払い設計(一括 vs 3年分割のDSCR比較表を作成)

- 銀行に保守ベースケース5年PLを共有(金利+1.0%ストレスシナリオ込み)

- 変動金利の10月見直し結果を5年PLに反映

2027年1〜3月:退職金支給と株価確定

- 2026年度決算に退職金を計上(株価引き下げ効果は前事業年度に反映が鉄則)

- 引き下げ後の自社株評価を再算定

- 特例承継計画のドラフト作成

2027年4〜6月:計画提出と融資設計の確定

- 特例承継計画を都道府県庁に提出(9月期限より前倒し)

- 銀行と融資条件の最終調整(株式買取資金・設備投資融資の役割分担)

- 補助金申請の準備(事業承継・M&A補助金等)

2027年7〜9月:認定申請

- 都道府県の認定審査(通常2か月程度)

- 認定取得後、贈与のタイミングを確定

2027年10〜12月:贈与実行

- 贈与契約の締結・株式の移転

- 贈与税の申告準備

このスケジュールのポイントは、計画提出を9月期限ギリギリではなく4〜6月に前倒ししていることだ。前倒しすることで認定審査の期間を確保し、贈与実行までの余裕を作る。

「3か月の崖」vs「15か月の並列設計」:DSCR比較

年商3億円・経常利益率4%の製造業モデルで、退職金5,000万円・設備投資自己負担2,500万円のケースを比較する。

| 項目 | 3か月の崖(駆け込み) | 15か月の並列設計 |

|---|---|---|

| 退職金支給 | 一括(分割設計の時間なし) | 3年分割 |

| 自己資本比率 | 35%→14%(急落) | 35%→22%(段階的) |

| 承継1年目DSCR | 0.88 | 1.15 |

| 承継5年目DSCR | 1.05 | 1.22 |

| 銀行格付け | 2ノッチダウン | 維持 |

| 追加融資枠 | 消失 | 維持 |

| 取消事由リスク対応 | 未整理 | 5年PLに織り込み済み |

取消事由リスクを5年PLに織り込む方法

事業承継税制の特例措置を活用する場合、取消事由に該当した場合の猶予税額+利子税の一括課税リスクを5年PLに織り込む必要がある。銀行の審査部はこのリスクを必ずストレステストの対象にする。

主な取消事由と5年PLへの影響は以下の通りだ。

- 雇用確保要件(承継後5年間で平均8割維持):賃上げ要件3.5%との両立が必要。補助金の賃上げで人件費が増えた結果、人員削減の余地がなくなるダブルバインド構造に注意

- 継続届出書の提出漏れ:1回でも漏らすと猶予全額+利子税が一括課税。自己資本比率が10ポイント以上急落するリスク

- 株式の譲渡・贈与:後継者が猶予期間中に株式を譲渡すると取消対象

これらのリスクを5年PLのストレスシナリオに織り込み、取消事由に該当した場合でもDSCR1.0を維持できる財務設計にしておくことが、銀行の信頼を得る最善の方法だ。

よくある質問(FAQ)

Q1. 特例承継計画の提出期限が延長されたのに、なぜ急ぐ必要があるのですか?

計画の提出期限は2027年9月30日に延長されましたが、贈与の実行期限は2027年12月31日のままです。計画提出から贈与実行まで最短3か月しかなく、この間に認定審査(約2か月)・自社株評価確定・銀行事前相談を全て済ませるのは実務上ほぼ不可能です。計画は2027年前半に提出し、認定審査の期間を確保するのが鉄則です。

Q2. 一般措置に切り替えれば期限の問題は解消しますか?

一般措置には期限の制約はありませんが、猶予される税額が贈与税の全額ではなく一部にとどまります。特例措置が贈与税・相続税の100%猶予であるのに対し、一般措置は贈与税の場合に納税猶予の対象となる株式が発行済議決権株式総数の2/3までに限定されます。年商3億円モデルで自社株評価額6,000万円の場合、特例措置と一般措置で猶予額に数百万円の差が出るケースもあります。期限に間に合うなら特例措置を使うべきです。

Q3. 退職金を支給するタイミングはいつがベストですか?

退職金の株価引き下げ効果は贈与の前事業年度の決算に反映される必要があります。2027年12月に贈与する場合、3月決算法人なら2027年3月期(つまり2026年4月〜2027年3月)に退職金を支給すべきです。ただし、退職金の支給額はDSCR1.2維持ラインから逆算して決めてください。株価引き下げ効果だけを追求して過大な退職金を支給すると、銀行格付けがダウンし追加融資枠を失います。

Q4. 銀行に事業承継税制の活用を伝えるべきですか?

必ず伝えてください。事業承継税制の納税猶予税額は銀行の審査部で「潜在的な債務」として評価されます。事前に伝えておけば、取消事由リスクも含めたストレステストを銀行側で事前に行い、融資条件の設計に反映してもらえます。事後報告になると「なぜ事前に言わなかったのか」という定性評価のマイナスが付きます。

Q5. 2026年秋に動き始めても間に合いますか?

15か月の並列設計であれば間に合います。ただし、「自社株評価の算定依頼」「メインバンクへの一報」「引継ぎ支援センターへの初回相談」の3つを同月に同時スタートすることが条件です。どれか1つでも直列で待つと、2〜4か月のロスが発生し、計画提出の前倒しができなくなります。

まとめ

特例承継計画の提出期限延長は、後継者にとって「時間の余裕」ではなく「準備不足を招く罠」になりかねない。贈与実行期限2027年12月31日から逆算すれば、2026年秋が融資設計のギリギリのスタートラインだ。

「3か月の崖」を回避する鍵は、自社株評価・退職金設計・銀行事前相談の3工程を直列ではなく並列で進めること。退職金の額は株価引き下げ効果ではなくDSCR1.2維持ラインから逆算する。5年PLは銀行向け保守ベースケースを先に作り、取消事由リスクのストレスシナリオも織り込む。

夜にジャズのレコードに針を落としながら、クライアントの5年PLを眺めて思う。事業承継の準備が間に合わないのは時間の問題ではない。工程の並べ方の問題だ。並列設計で動けば、15か月で全てが揃う。