「事業承継って、結局いくらかかるんですか」——この質問に、一発で答えられる専門家は意外と少ない。

税理士は税金の話をする。M&A仲介会社は手数料の話をする。補助金コンサルは補助金の話をする。しかし、退職金・自社株取得・設備投資・専門家費用・登記変更・税金——すべてを1枚のPLに積み上げて全体像を示す人間は、ほとんどいない。

融資審査の目線で言うと、この「全体像の不在」が事業承継の融資設計を崩す最大の原因だ。朝5時に決算書を広げながら、費目ごとに分断された見積りを1本のPLに統合する作業をしていると、「この費用、どこにも入っていなかった」という項目が必ず出てくる。

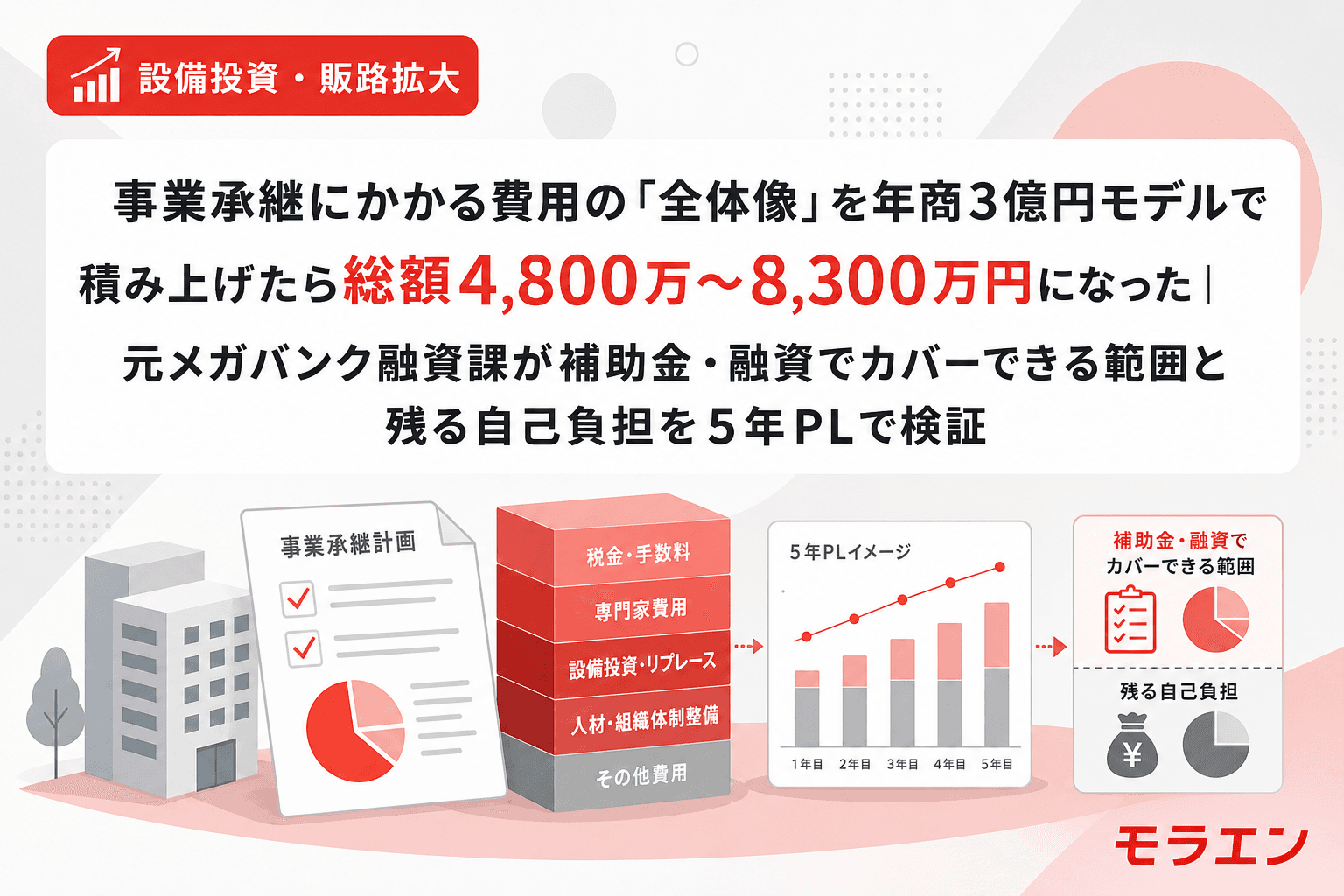

本記事では、年商3億円・経常利益率4%の製造業モデルで事業承継にかかる費用の全体像を積み上げ、補助金・融資でカバーできる範囲と、残る自己負担がDSCRにどう影響するかを5年PLで検証する。

事業承継の費用を「6つの費目」で積み上げる——年商3億円モデルの全体像

事業承継にかかる費用は、承継方法(親族内・従業員・第三者M&A)によって構成が変わるが、出てくる費目の種類は共通している。年商3億円・経常利益率4%・従業員30名の製造業モデルで、親族内承継のケースを基本に積み上げよう。

| 費目 | 金額(目安) | 発生タイミング | 見落としリスク |

|---|---|---|---|

| ①先代の退職金 | 3,000万〜5,000万円 | 承継年度またはその前年度 | 低(税理士が把握) |

| ②自社株取得費用 | 0〜6,000万円 | 贈与・譲渡・相続時 | 中(評価額変動リスク) |

| ③設備投資(更新・新規) | 1,000万〜4,500万円 | 承継前後1〜2年 | 中(先送りされやすい) |

| ④専門家費用 | 100万〜800万円 | 承継準備〜完了 | 高(項目が分散) |

| ⑤登記・届出・保険 | 60万〜150万円 | 承継前後 | 高(小額のため軽視) |

| ⑥税金(贈与税・譲渡所得税等) | 0〜2,000万円 | 承継方法による | 中(税制特例の活用次第) |

| 合計 | 4,160万〜1億8,450万円 |

実務上の中央値は4,800万〜8,300万円のレンジに収まるケースが多い。事業承継税制(特例措置)を活用すれば⑥の税金負担はゼロに近づくが、それでも①〜⑤の合計で4,000万〜5,500万円の実費が発生する。

費目ごとの「見えないコスト」——後継者が見落とす3つの盲点

盲点①:退職金の「支給タイミング」がDSCRを決める

退職金3,000万〜5,000万円は、自社株評価の引き下げ効果を狙って承継年度に一括支給するケースが多い。しかしPLの構造を見ると、一括支給は自己資本比率を35%→6%に急落させる爆弾だ。

これを2年に分割するだけでDSCRが0.88→1.15に改善する。退職金の額は税理士が決めるが、支給タイミングは融資設計の問題であり、銀行目線で設計すべきだ。

盲点②:専門家費用は「4〜5人分」が積み上がる

事業承継に関わる専門家は想像以上に多い。

| 専門家 | 費用目安 | 業務内容 |

|---|---|---|

| 税理士(承継対応) | 50万〜150万円 | 自社株評価・税務申告・贈与設計 |

| 司法書士 | 15万〜30万円 | 役員変更登記・株式移転登記 |

| 弁護士 | 30万〜100万円 | 株主間契約・定款変更・遺言作成 |

| 中小企業診断士 | 30万〜80万円 | 事業計画策定・補助金申請支援 |

| M&A仲介(第三者承継の場合) | 500万〜1,000万円 | 相手先探索・DD・交渉 |

親族内承継でも専門家費用は合計125万〜360万円になる。M&Aの場合はここに仲介手数料が加わり、700万〜1,500万円に膨らむ。これらの費用が分散して見積もられるため、銀行に提出するPLに全額が載っていないケースが非常に多い。

盲点③:設備投資は「先代が先送りしたツケ」

承継案件の約4割で、先代が設備更新を3〜5年先送りしている。老朽設備の更新費用1,000万〜4,500万円は、承継のコストではなく「先送りされた経営課題」だが、後継者のPLには確実に載ってくる。退職金・株式取得と同一年度に集中すると、自己資本比率が一気に15%を割り込む。

補助金でカバーできる範囲——「全体の2割」が現実的な目安

事業承継に関連する補助金・税制特例を網羅的に整理しよう。

| 制度名 | 対象費目 | 補助上限 | カバー範囲 |

|---|---|---|---|

| 事業承継・M&A補助金(事業承継促進枠) | 設備投資・改装費 | 800万円 | ③の一部 |

| 事業承継・M&A補助金(専門家活用枠) | FA費用・DD費用 | 600万〜2,000万円 | ④の一部(M&Aのみ) |

| 事業承継・M&A補助金(PMI推進枠) | 統合投資・システム費 | 800万〜1,000万円 | ③の一部(M&A後) |

| 事業承継税制(特例措置) | 贈与税・相続税 | 全額猶予 | ⑥の全部 |

| 先端設備等導入計画 | 固定資産税軽減 | 5年間最大3/4減 | ③の間接効果 |

| 経営力向上計画 | 登録免許税・不動産取得税軽減 | 軽減率による | ⑤の一部 |

年商3億円モデルで総費用6,500万円のケースを想定すると、補助金でカバーできる金額は最大で約1,300万円(総額の約20%)。事業承継税制を活用すれば税金部分がゼロになるため、実質的なカバー率は上がるが、退職金と自社株取得費用は補助金の対象外であり、ここが最大の自己負担として残る。

融資でカバーできる範囲——「借りられる額」と「返せる額」は別物

銀行はここを見ている。事業承継関連の融資を検討する際、「借りられる額」ではなく「返せる額」から設計するのが鉄則だ。

日本政策金融公庫の事業承継関連融資

| 融資制度 | 対象 | 限度額 | 返済期間 | 金利タイプ |

|---|---|---|---|---|

| 事業承継・集約・活性化支援資金 | 株式取得・設備資金 | 7,200万円 | 設備20年/運転7年 | 固定 |

| 経営者保証免除特例制度 | 承継後の運転・設備 | 各融資制度に準ずる | 同上 | 固定 |

民間銀行の融資

株式買取資金は運転資金扱い(最長7年返済)になるケースが多い。設備資金は10〜15年返済だが、株式と設備を合算した与信審査になるため、DSCRの計算では全融資を合算して評価される。

年商3億円モデルで、退職金3,000万円(分割払い)+株式取得5,500万円(公庫10年返済)+設備投資自己負担1,500万円(民間銀行7年返済)を組み合わせた5年PLを見てみよう。

| 年度 | 融資返済合計 | DSCR | 自己資本比率 |

|---|---|---|---|

| 1年目 | 約900万円 | 1.15 | 18% |

| 2年目 | 約900万円 | 1.18 | 20% |

| 3年目 | 約900万円 | 1.20 | 22% |

| 4年目 | 約690万円(設備返済完了) | 1.35 | 25% |

| 5年目 | 約690万円 | 1.38 | 27% |

ポイントは2つある。公庫の10年返済を株式買取に充てることでDSCRの急落を防ぎ、民間銀行は設備投資に特化させる役割分担設計だ。これを逆にすると(民間銀行で株式買取=7年返済)、1年目のDSCRが0.88まで急落し、融資審査でほぼ確実に否決される。

「費用の全体像」を1枚のPLに落とし込む3ステップ

以上を踏まえ、事業承継の費用設計は以下の3ステップで進めるべきだ。

ステップ①:6費目を全額積み上げて総額を把握する

退職金・自社株取得・設備投資・専門家費用・登記等・税金の6費目を、概算でよいのですべて1枚の表に載せる。この段階で「合計いくらか」を把握していない後継者が体感で7割以上いる。

ステップ②:補助金・税制でカバーできる範囲を差し引く

事業承継・M&A補助金(15次公募は2026年7月24日締切)、事業承継税制(特例承継計画の提出期限は2027年9月30日まで延長)、先端設備等導入計画、経営力向上計画——使える制度を当てはめ、残る自己負担額を確定する。

ステップ③:自己負担額をDSCR1.2逆算で融資設計に落とし込む

残った自己負担を公庫・民間銀行の役割分担で融資設計し、5年間すべての年度でDSCR1.2以上を維持できるかを検証する。維持できない場合は、退職金の分割・設備投資の後ろ倒し・投資額の縮小で調整する。

銀行員時代に1000件審査して見えた経験から言えば、この3ステップを補助金申請の前に完了している案件は、融資審査の通過率が格段に高い。費用の全体像を把握し、調達方法を設計し、DSCRで検証する——この順序を守ることが、事業承継の財務設計の鉄則だ。

よくある質問(FAQ)

Q1. 事業承継の費用は全部でいくらかかりますか?

年商3億円・従業員30名の製造業の場合、退職金・自社株取得・設備投資・専門家費用・登記等・税金を合わせて4,800万〜8,300万円が中央値です。事業承継税制(特例措置)を活用すれば税金部分がゼロに近づきますが、それでも4,000万〜5,500万円の実費が発生します。

Q2. 補助金でどのくらいカバーできますか?

事業承継・M&A補助金(事業承継促進枠)で設備投資の一部を最大800万円、事業承継税制で贈与税・相続税を全額猶予できます。ただし、退職金と自社株取得費用は補助金の対象外であり、実費の最大費目がカバーされない構造です。総費用に対する補助金のカバー率は約20%が現実的な目安です。

Q3. 費用の全体像を誰に相談すればいいですか?

税理士・弁護士・中小企業診断士はそれぞれの専門領域をカバーしますが、費用の全体像を1枚のPLに統合してくれる専門家は少ないのが実態です。事業承継引継ぎ支援センター(無料)に相談し、必要な専門家を紹介してもらったうえで、自分で6費目の一覧表を作成し、銀行の事前相談に持参するのが最も効率的なルートです。

Q4. 退職金の金額はどう決めればいいですか?

税理士は自社株評価の引き下げ効果から退職金額を決めがちですが、DSCR1.2維持ラインから逆算すべきです。年商3億円・経常利益率4%のモデルでは、退職金一括5,000万円だとDSCR0.88に急落しますが、2年分割で1.15に改善します。銀行の融資審査を通す観点では、退職金の「額」より「タイミング」の設計が重要です。

Q5. 事業承継・M&A補助金の15次公募にまだ間に合いますか?

15次公募の締切は2026年7月24日です。本記事執筆時点でギリギリのタイミングですが、事業承継促進枠であれば設備投資計画と5年PLを整えれば申請可能です。間に合わない場合は、次回公募に向けて費用の全体像把握と銀行事前相談を先行させてください。

参考文献

- 中小企業庁「事業承継・M&A補助金 15次公募 公募要領」(2026年5月公表)——補助上限額・対象経費・申請要件

- 中小企業庁「中小企業白書 2026年版」——中小企業の事業承継動向・後継者不在率・廃業費用の統計

- 日本政策金融公庫「事業承継・集約・活性化支援資金」制度概要(2026年度版)——融資限度額・返済期間・金利条件

- 中小企業庁「事業承継税制(特例措置)パンフレット」(2026年版)——特例承継計画の提出期限延長・贈与実行期限