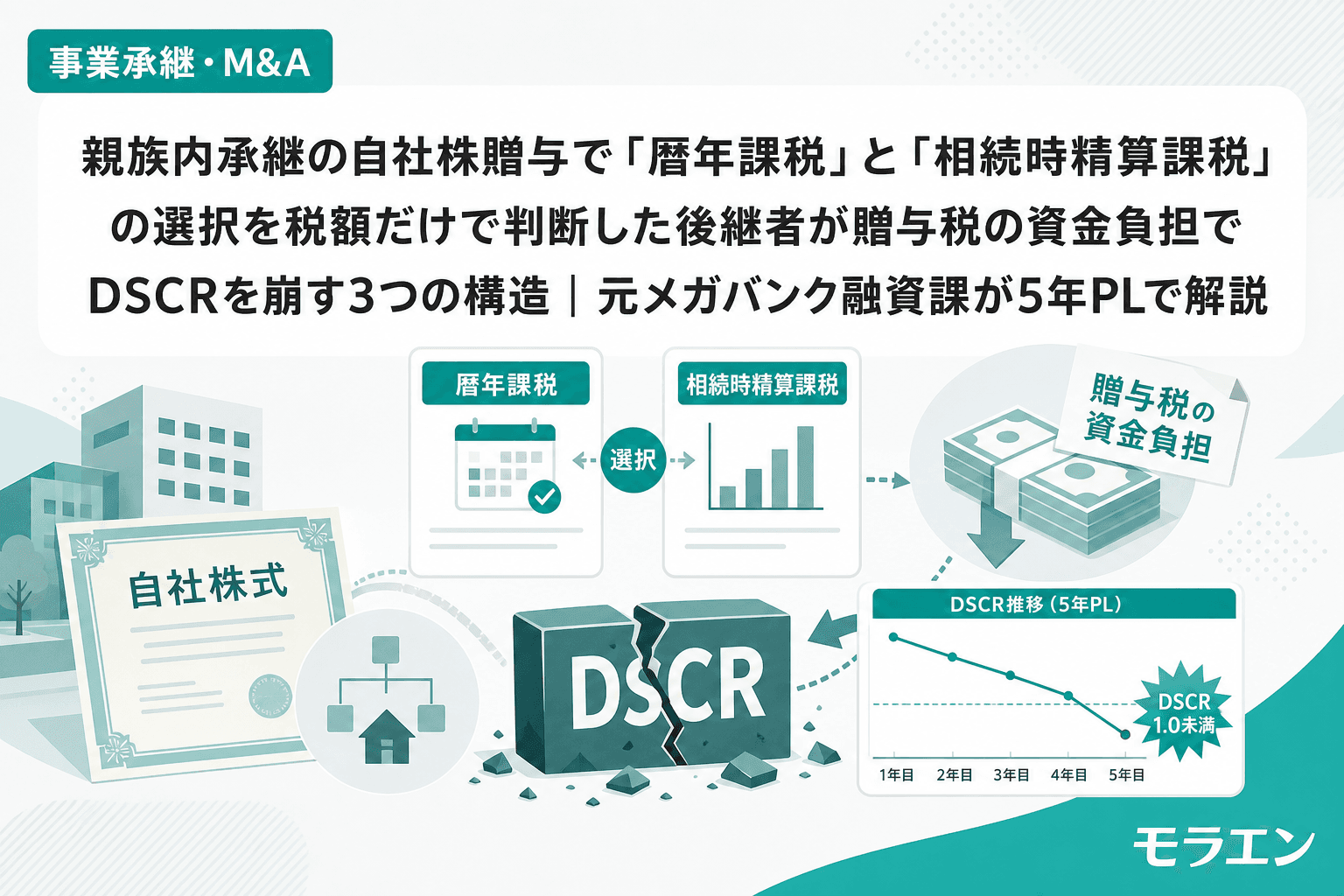

事業承継・M&A親族内承継の自社株贈与で「暦年課税」と「相続時精算課税」の選択を税額だけで判断した後継者が贈与税の資金負担でDSCRを崩す3つの構造|元メガバンク融資課が5年PLで解説親族内承継で自社株を贈与する際、暦年課税と相続時精算課税のどちらを選ぶかは「税額の比較」だけでは判断できない。後継者の贈与税資金負担がDSCRと銀行融資にどう影響するかを、年商3億円の製造業モデルで5年PLシミュレーション。2024年改正の持ち戻し7年化と事業承継税制との併用も検証。2026.06.298分木下 直樹

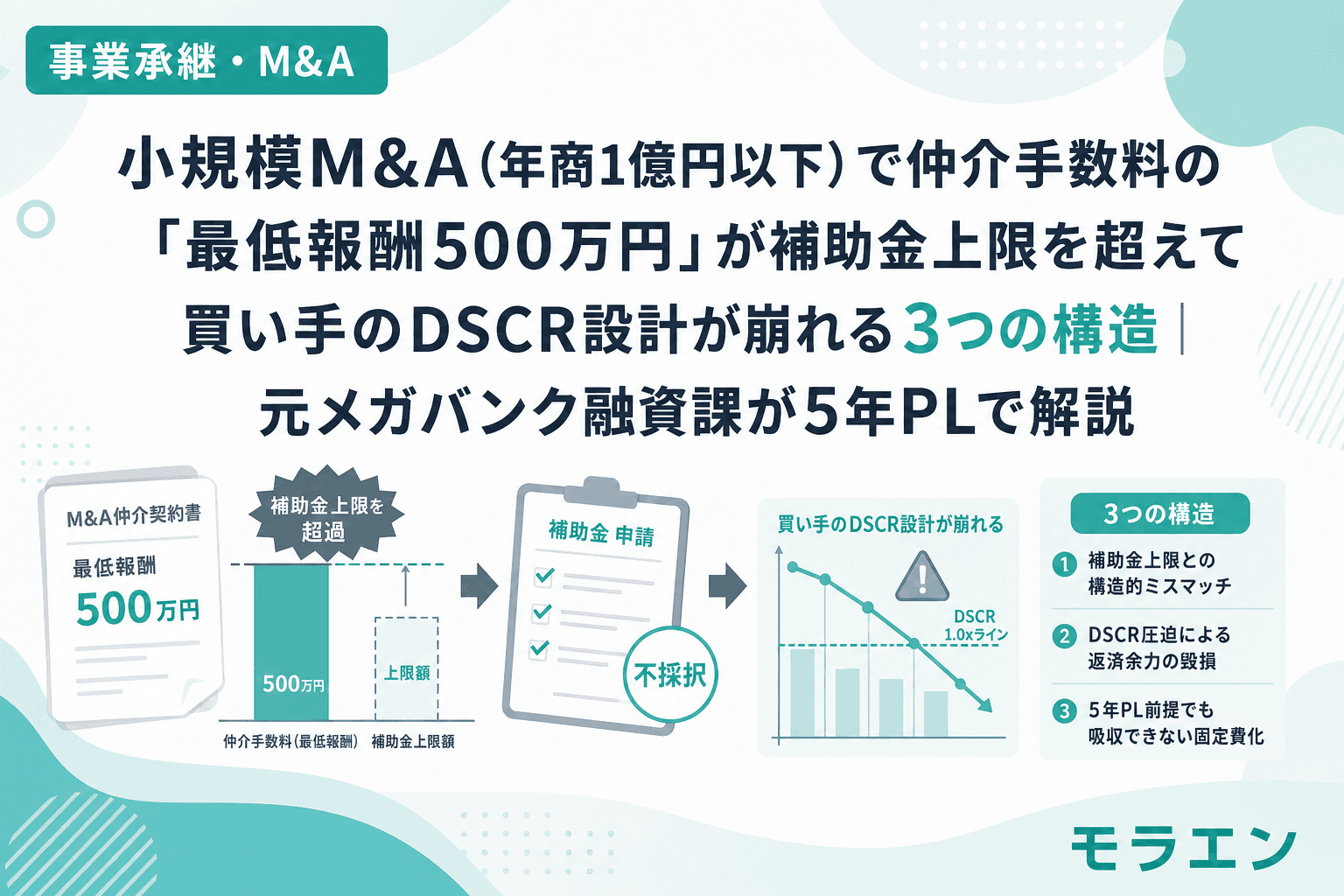

事業承継・M&A小規模M&A(年商1億円以下)で仲介手数料の「最低報酬500万円」が補助金上限を超えて買い手のDSCR設計が崩れる3つの構造|元メガバンク融資課が5年PLで解説小規模M&Aで仲介手数料の最低報酬500万円が事業承継・M&A補助金の専門家活用枠上限を超え、買収資金の返済と合わせてDSCR1.0割れが構造的に発生するパターンを元メガバンク融資課が5年PLで検証。15次公募の小規模売り手支援類型の活用法と買い手側の回避策3つを解説。2026.06.288分木下 直樹

事業承継・M&A金利上昇局面で「事業承継の融資設計」が崩れる3つの構造|変動金利の既存借入見直し・退職金の調達コスト増・賃上げ二重圧縮を元メガバンク融資課が5年PLで検証2026年6月に日銀が政策金利を1.0%に引き上げた。事業承継では退職金・株式買取・設備投資の三重負担が重なるため、金利上昇の影響は通常の設備投資よりはるかに大きい。元メガバンク融資課が年商3億円モデルで5年PLシミュレーションを行い、DSCR設計が崩れる3つの構造と回避策を解説する。2026.06.269分木下 直樹

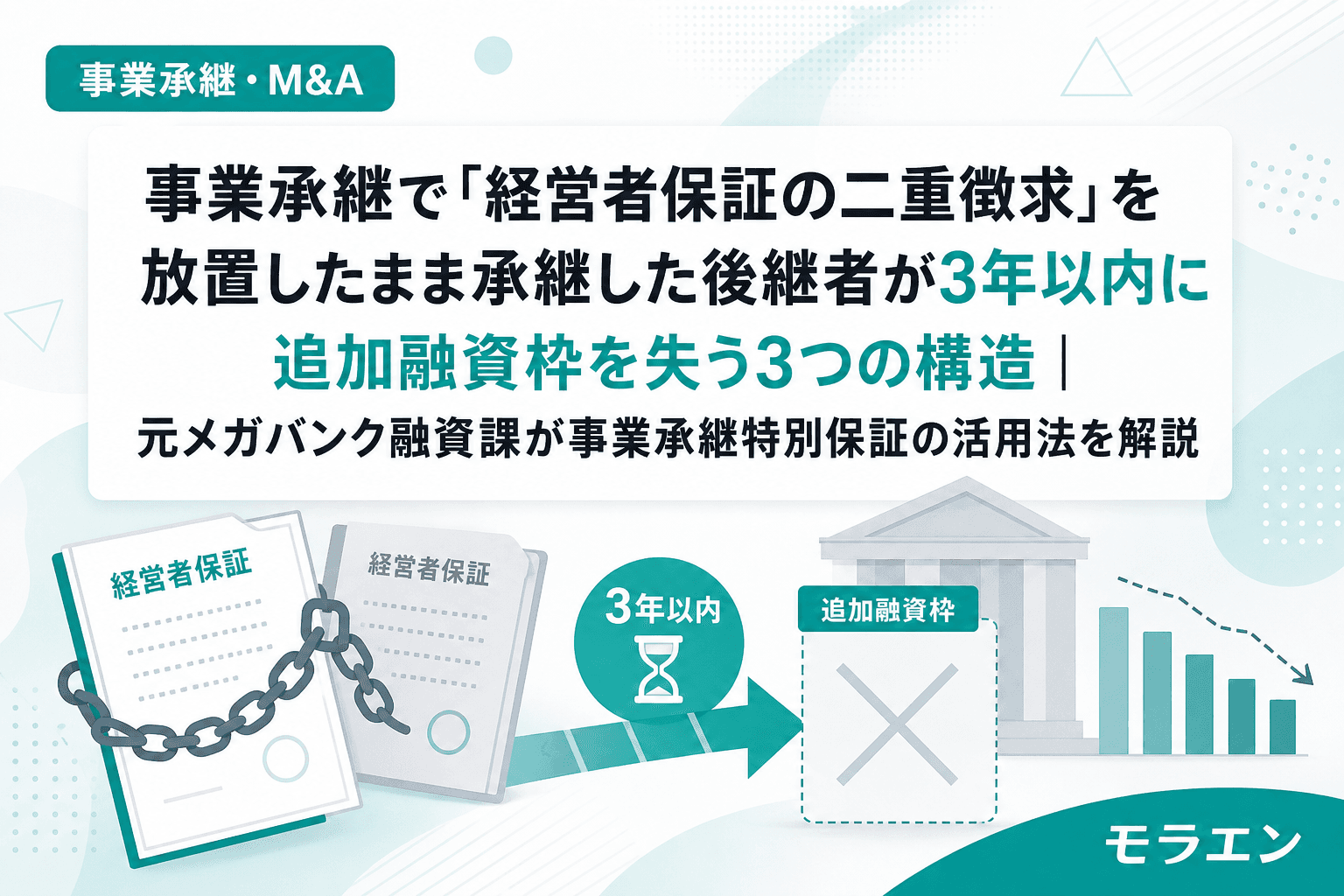

事業承継・M&A事業承継で「経営者保証の二重徴求」を放置したまま承継した後継者が3年以内に追加融資枠を失う3つの構造|元メガバンク融資課が事業承継特別保証の活用法を解説事業承継時に先代・後継者の経営者保証の二重徴求を解消せず承継した後継者が、追加融資枠の消失・保証料の二重負担・事業承継特別保証の利用期限切れで資金繰りが悪化する3つの構造を、元メガバンク融資課の視点から5年PLで解説します。2026.06.249分木下 直樹

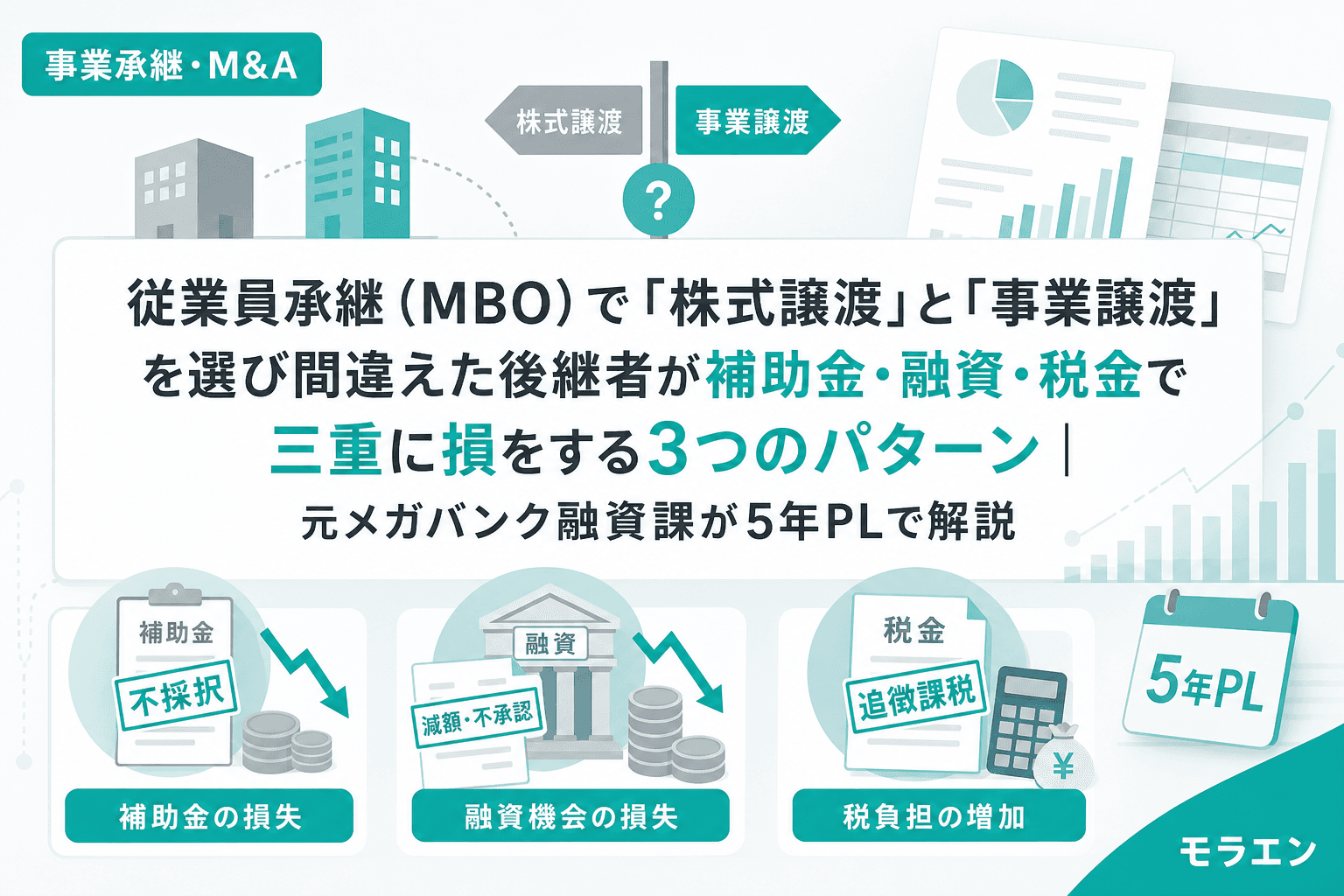

事業承継・M&A従業員承継(MBO)で「株式譲渡」と「事業譲渡」を選び間違えた後継者が補助金・融資・税金で三重に損をする3つのパターン|元メガバンク融資課が5年PLで解説従業員承継(MBO)で株式譲渡と事業譲渡のどちらを選ぶかは税金だけで決めてはいけない。補助金の対象枠・融資のDSCR設計・譲渡益課税の3軸で判断を誤る3つのパターンを、元メガバンク融資課が年商3億円モデルの5年PLで検証する。2026.06.2212分木下 直樹

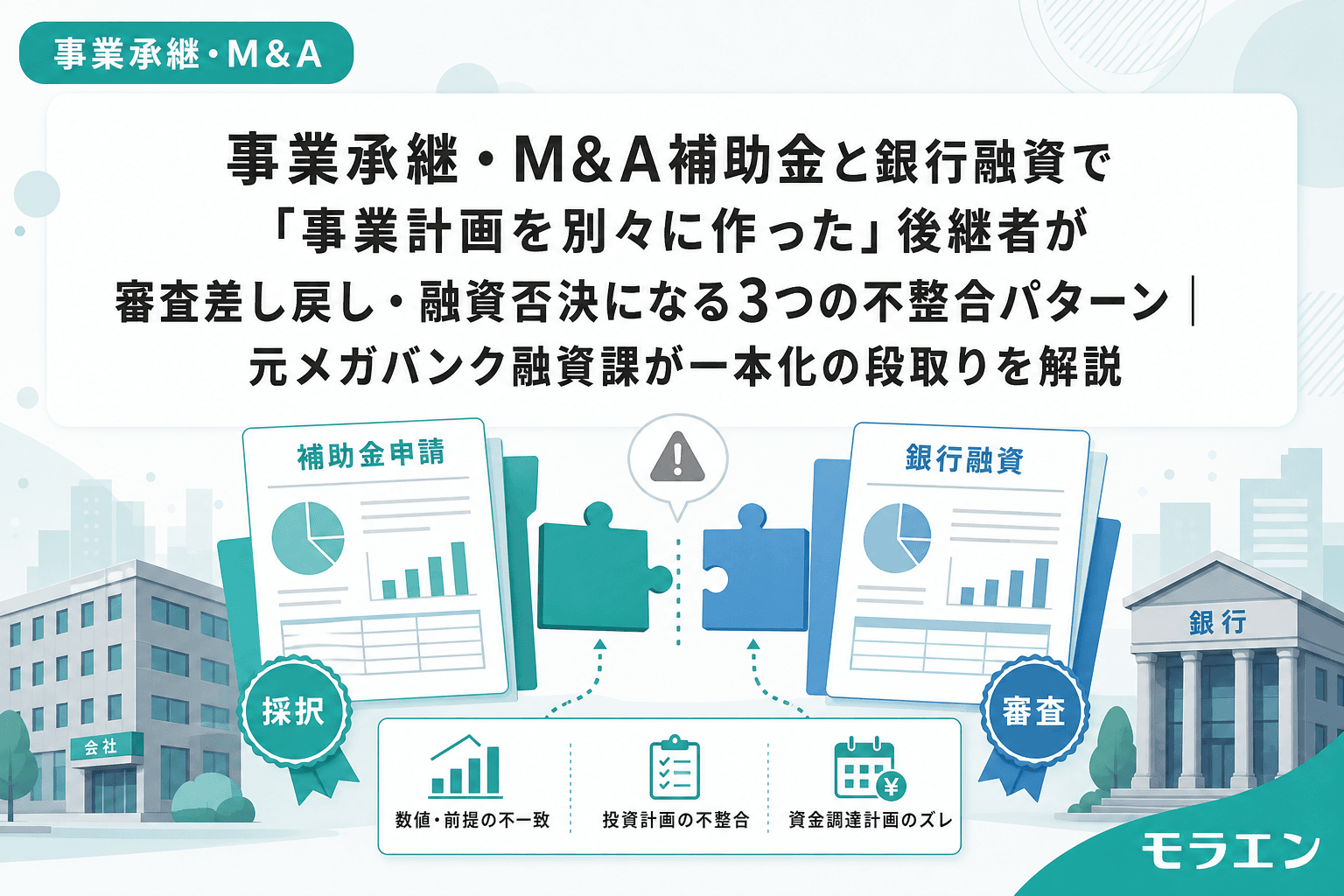

事業承継・M&A事業承継・M&A補助金と銀行融資で「事業計画を別々に作った」後継者が審査差し戻し・融資否決になる3つの不整合パターン|元メガバンク融資課が一本化の段取りを解説事業承継・M&A補助金(事業承継促進枠)と銀行融資を併用する後継者が、補助金申請用と銀行提出用で事業計画を別々に作成し、売上成長率の乖離・設備投資額と自己資金比率のズレ・経営者保証の二重構造の放置という3つの不整合で審査が止まる構造を、元メガバンク融資課10年の視点から5年PLで解説します。2026.06.208分木下 直樹

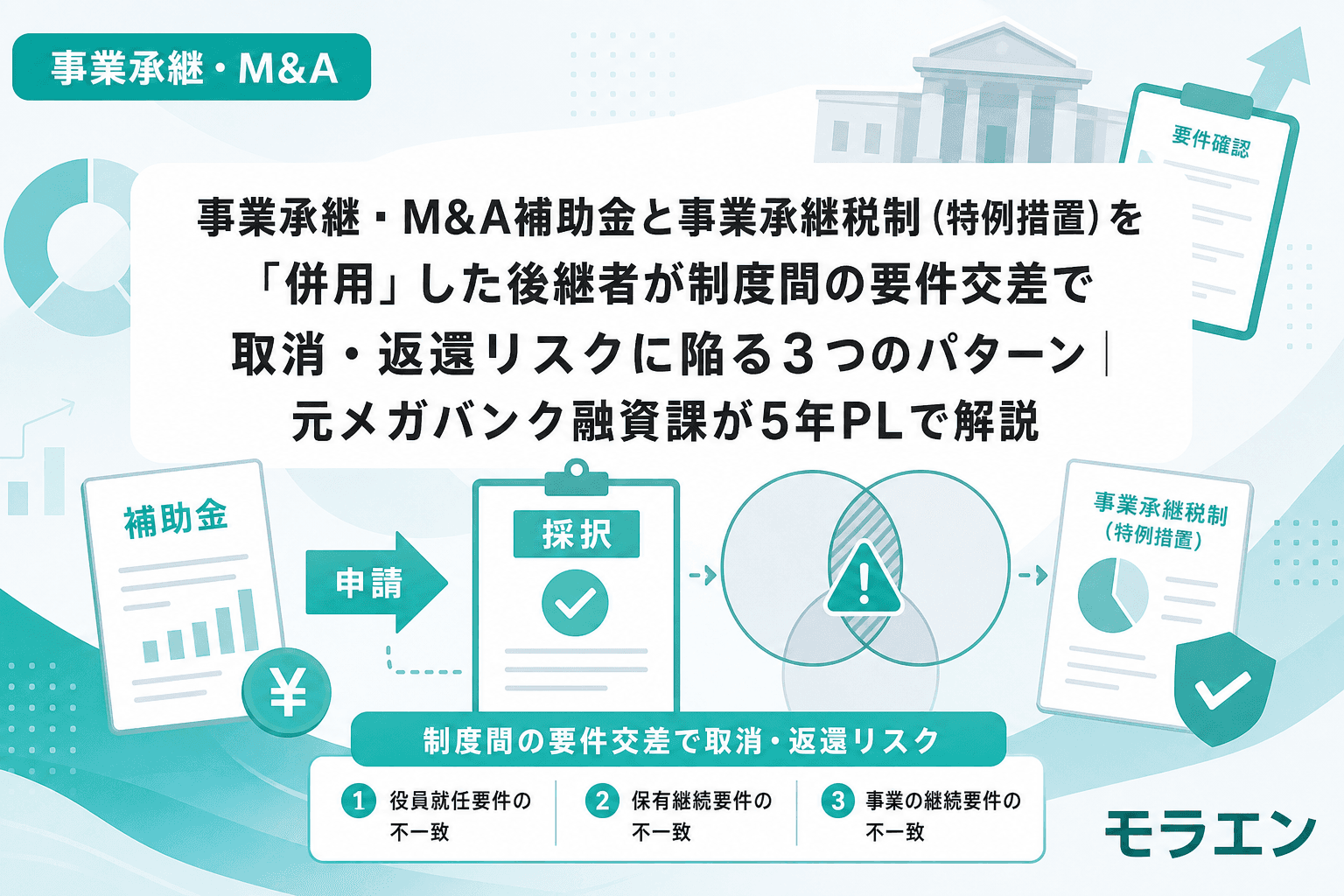

事業承継・M&A事業承継・M&A補助金と事業承継税制(特例措置)を「併用」した後継者が制度間の要件交差で取消・返還リスクに陥る3つのパターン|元メガバンク融資課が5年PLで解説事業承継・M&A補助金と事業承継税制の特例措置を併用する後継者が、継続届出書の管理漏れ・賃上げ要件と雇用確保要件のダブルバインド・贈与実行期限と補助事業タイミングのミスマッチで取消・返還リスクに陥る3つのパターンを、元メガバンク融資課が5年PLで解説。2026.06.188分木下 直樹

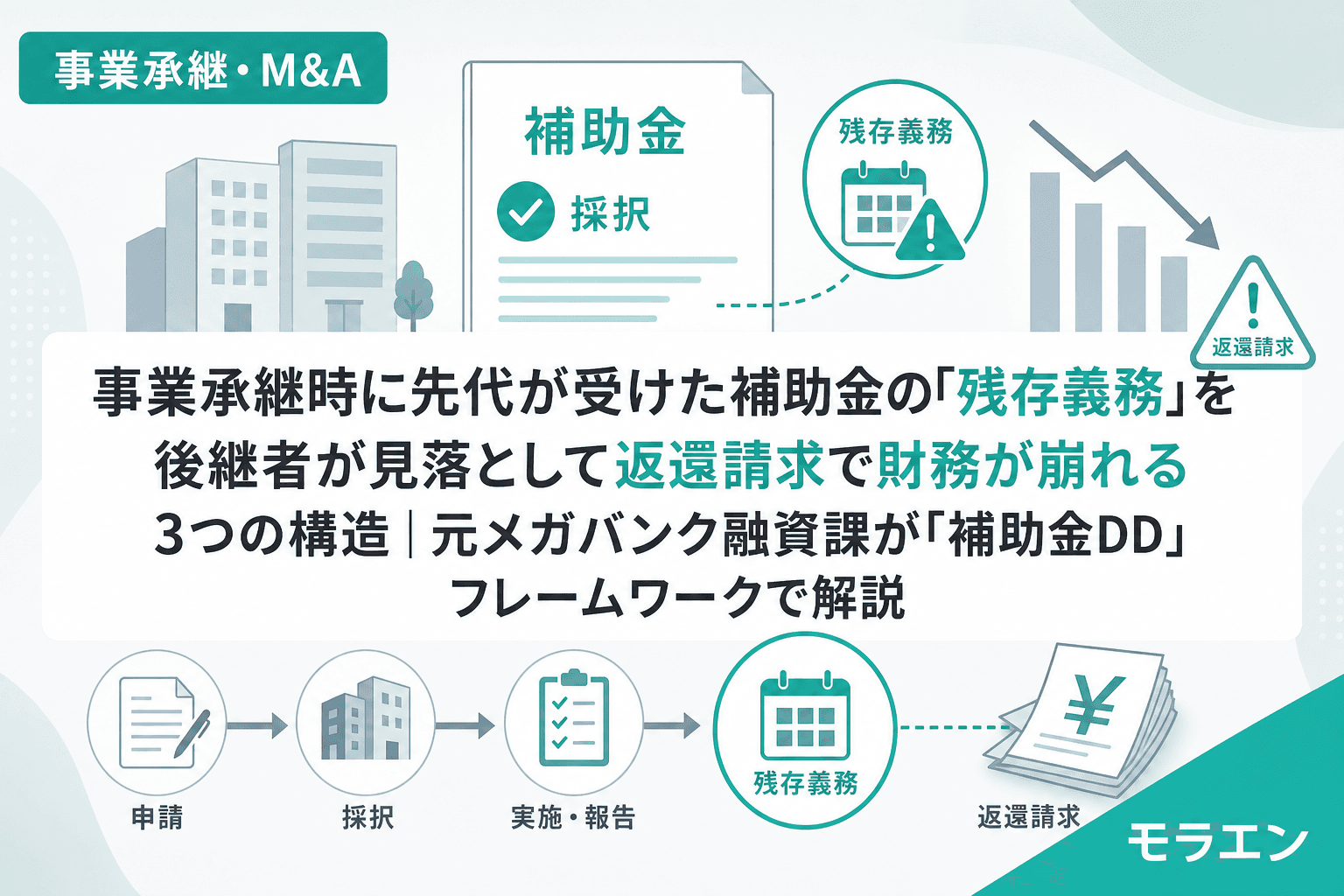

事業承継・M&A事業承継時に先代が受けた補助金の「残存義務」を後継者が見落として返還請求で財務が崩れる3つの構造|元メガバンク融資課が「補助金DD」フレームワークで解説事業承継で後継者が見落としがちな先代の補助金の残存義務(賃上げ要件・事業化状況報告・処分制限)。返還請求が承継直後の脆い財務を直撃する3つの構造と、承継前に行うべき「補助金DD」の4ステップを元メガバンク融資課10年の中小企業診断士が5年PLで解説。2026.06.1610分木下 直樹

事業承継・M&A従業員承継(MBO)で株式買取資金を「運転資金扱い・最長7年返済」で借りた後継者が据置期間後にDSCR急落で追加融資を失う3つの構造|元メガバンク融資課が5年PLで解説従業員承継(MBO)の株式買取資金は銀行では運転資金扱い(最長7年返済)。据置期間終了後にDSCRが1.35→1.02へ急落し、設備投資の追加融資枠を失う3つの構造を、年商3億円の製造業モデルで5年PLシミュレーション。退職金による株価引き下げ・日本政策金融公庫の活用・事業承継促進枠との組み合わせで回避する方法を元メガバンク融資課10年の中小企業診断士が解説。2026.06.148分木下 直樹

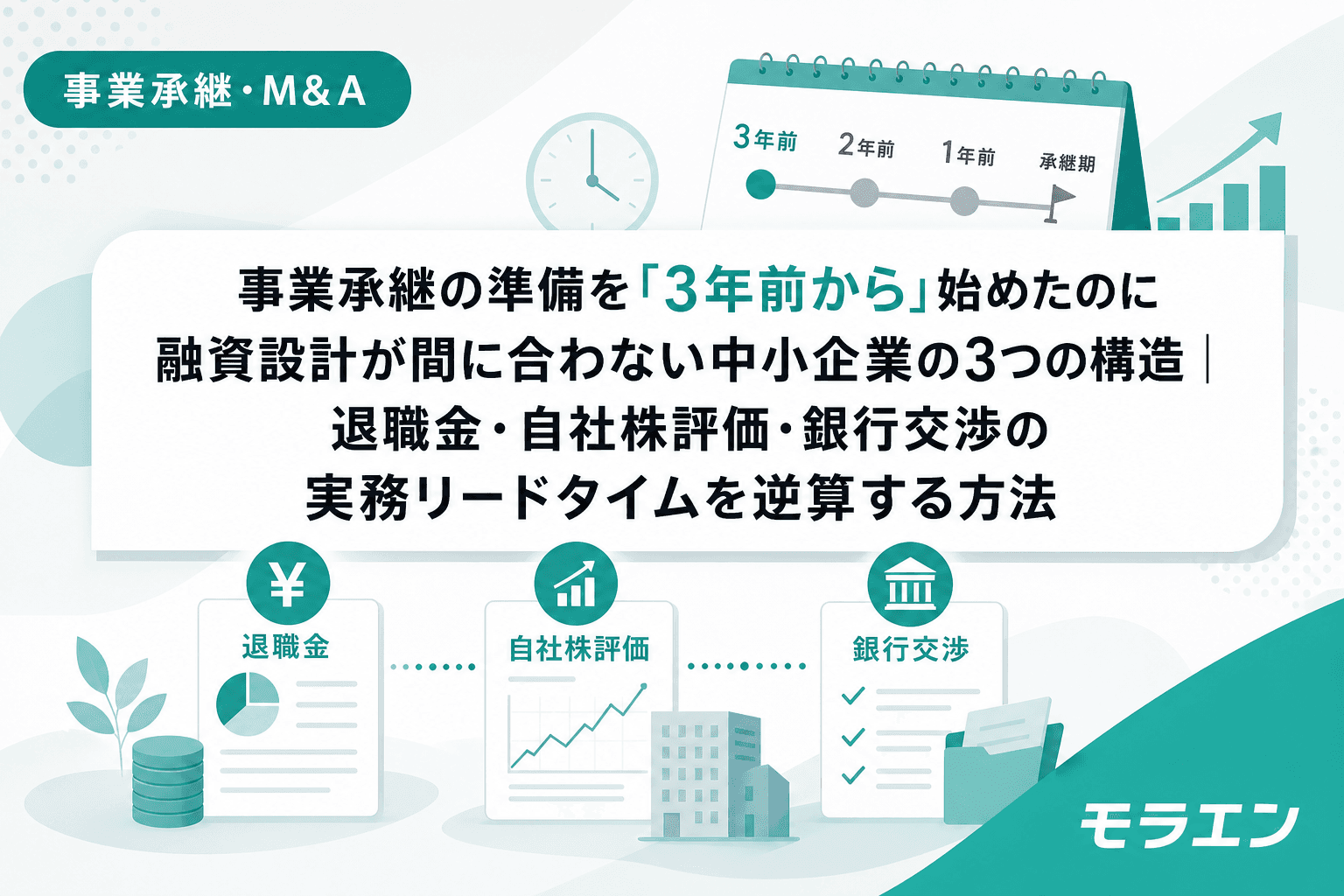

事業承継・M&A事業承継の準備を「3年前から」始めたのに融資設計が間に合わない中小企業の3つの構造|退職金・自社株評価・銀行交渉の実務リードタイムを逆算する方法「事業承継は3年前から準備しろ」と言われて動き始めた後継者が、退職金支給のBS影響・自社株評価の算定期間・銀行への事前相談の3工程を直列に並べてしまい、融資設計が間に合わなくなる構造を元メガバンク融資課が5年PLで解説。並列設計の逆算スケジュールも提示。2026.06.1212分木下 直樹

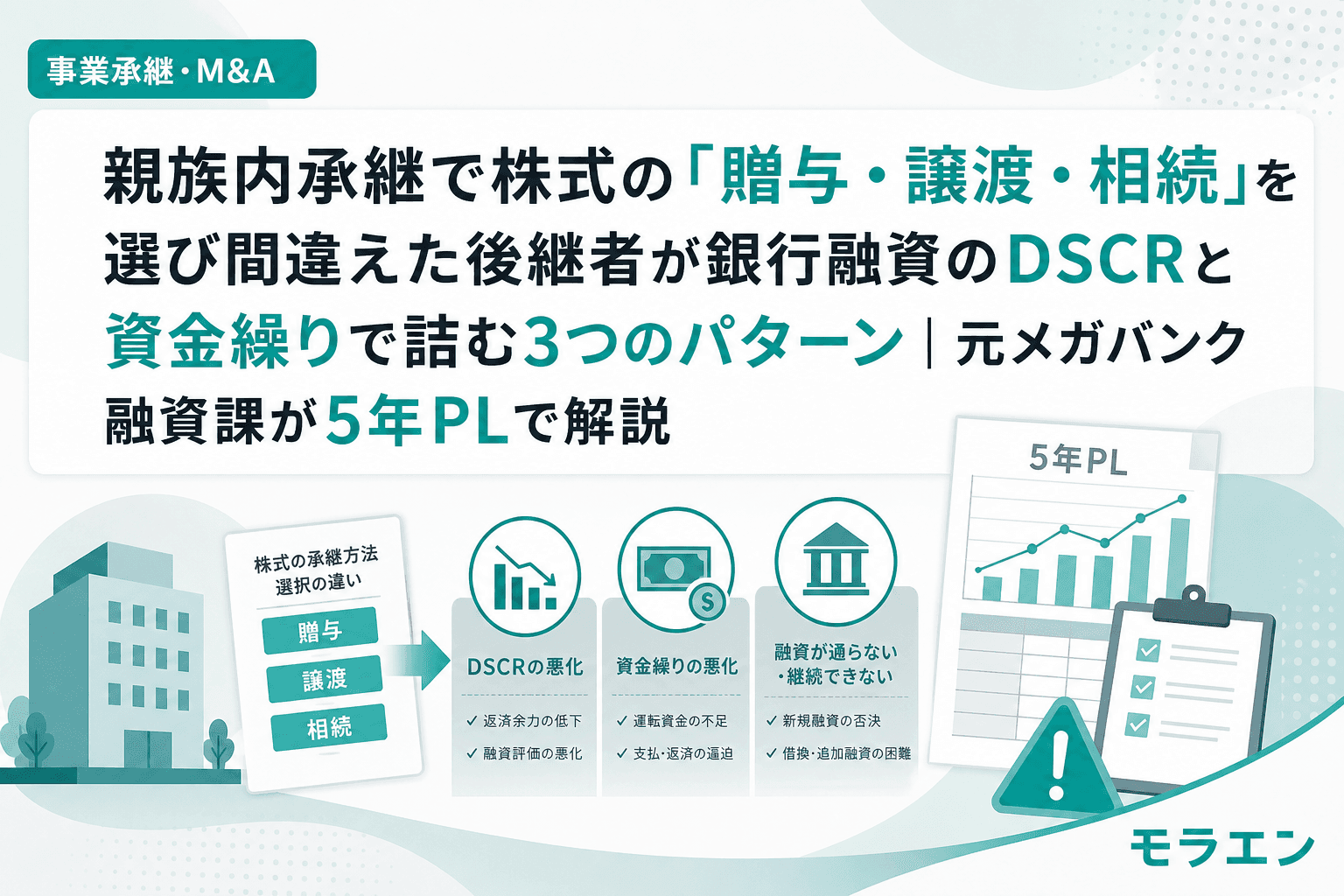

事業承継・M&A親族内承継で株式の「贈与・譲渡・相続」を選び間違えた後継者が銀行融資のDSCRと資金繰りで詰む3つのパターン|元メガバンク融資課が5年PLで解説親族内承継で自社株を渡す方法は贈与・有償譲渡・相続の3つ。税理士は「税額」で比較するが、銀行は「DSCR」で見ている。元メガバンク融資課が年商3億円モデルで、株式移転方法の違いが融資審査に与える影響を5年PLで検証します。2026.06.109分木下 直樹

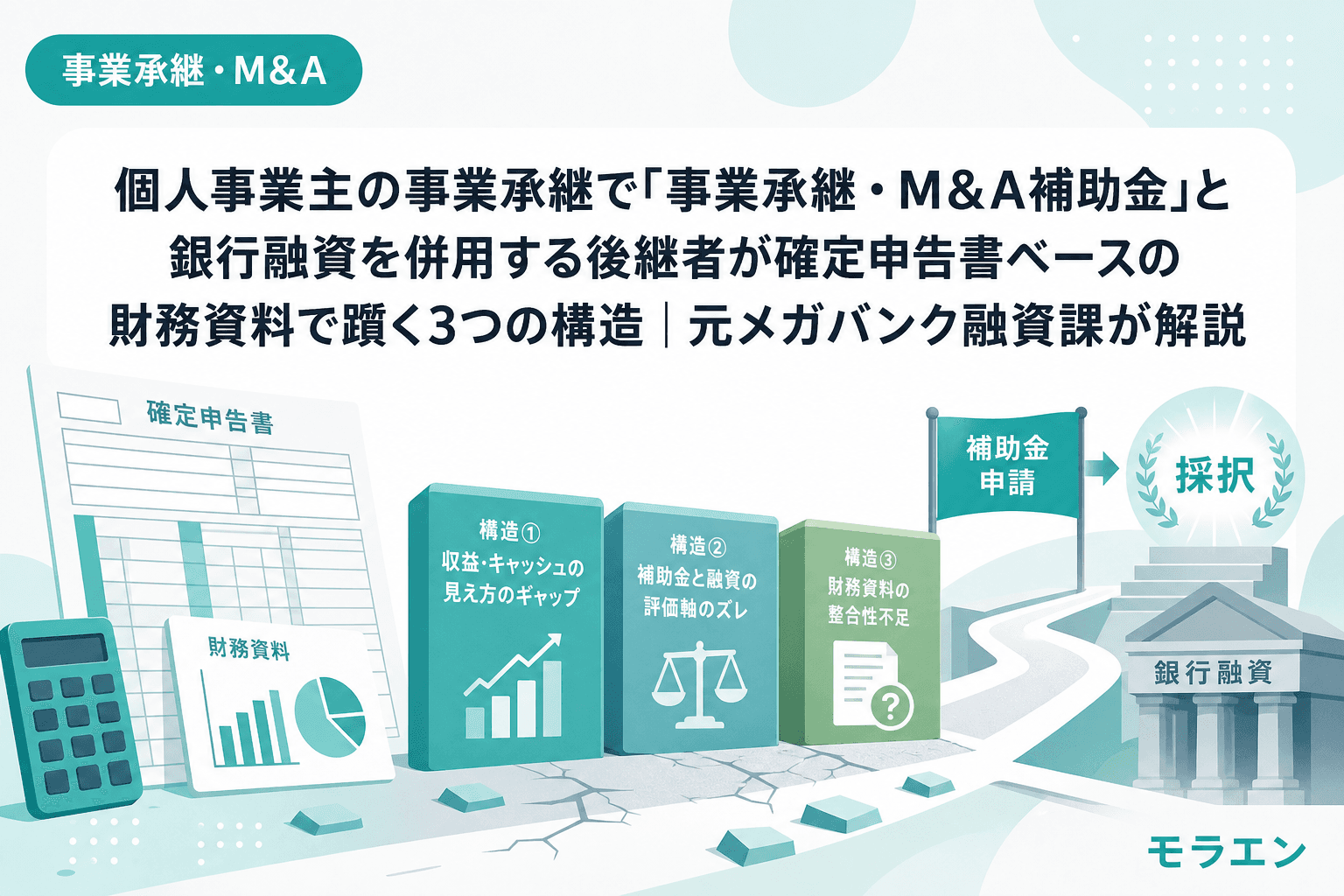

事業承継・M&A個人事業主の事業承継で「事業承継・M&A補助金」と銀行融資を併用する後継者が確定申告書ベースの財務資料で躓く3つの構造|元メガバンク融資課が解説個人事業主が事業承継・M&A補助金を活用して事業を引き継ぐ際、法人と同じ感覚で準備すると銀行融資の審査で躓くケースが多発しています。青色申告決算書の構造的限界、事業用資産と個人資産の混在、営業権(のれん)の評価の曖昧さ——元メガバンク融資課が3つの構造を5年PLの視点で解説します。2026.06.068分木下 直樹